22/07/09

年金を月20万円もらう人の手取りはいくら?

将来の年金はいくらもらえるのかと心配している人は多いと思いますが、年金が毎月20万円以上受給できるなら安心だと感じる人も多いのではないでしょうか。

今回は、年金が月20万円の人の手取りはいくらかについて具体的な金額で確認しましょう。また、夫婦2人で老後の生活を送るとした場合の就業パターン別の手取り額の目安についても紹介いたします。

月20万円の年金がもらえる人の割合は?

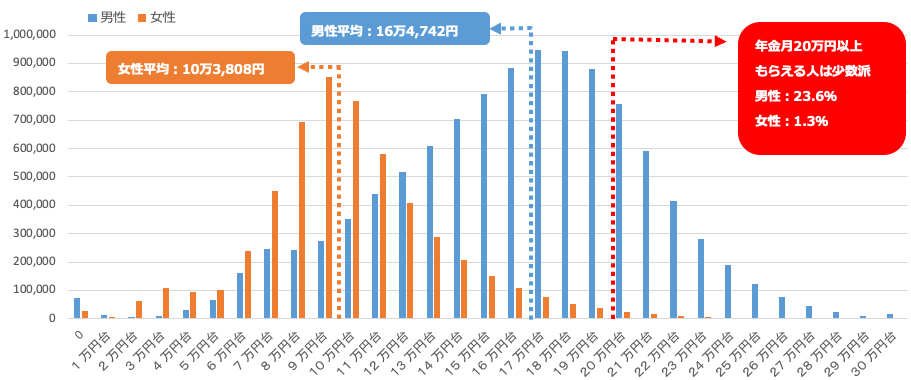

毎月20万円の年金受給額は、平均的な会社員よりも多い水準です。まず、厚生労働省のデータから厚生年金(国民年金を含む)を20万円以上もらえている方はどの位いるのか確認してみましょう。

●金額別・男女別年金受給者数

厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」より筆者作成

全体の年金額の平均は14万4,366円です。男性は16万4,742円、女性は10万3,808円となっています。また月額20万円以上の年金をもらっている人の割合は、男性23.6%、女性1.3%となっています。

年金を月20万円以上もらえる人は、現役時代に継続して年間平均約740万円程度の収入を得ていることが必要です。そのため、上場企業にお勤めの方や公務員などごく限られた人が対象となるでしょう。

さらに「月20万円の年金」といっても額面の話で、実際にはそこから税金や社会保険料がひかれてしまい、手元に残るお金はもっと少なくなります。

仮に単身世帯で額面月20万円の年金をもらうといくら税金や社会保険料がひかれてしまうのか確認しておきましょう。

●年金月20万円(単身世帯)の人の税金や社会保険料と手取り額

筆者作成

月額額面で20万円の年金をもらうためには、会社員時代に高い年収を維持し続けなければなりません。そうすると、税金や各種社会保険料の計算においても所得が高い方とみなされることで、手元に残る金額は思ったよりも少なくなってしまいます。

上記の試算シミュレーションでは額面で月額20万円であってもそこから税金や社会保険料で合計2.8万円が天引きされるため、手元に残るのは月17.2万円という試算結果となってしまいました。年間に換算すると、年240万円の年金から33万円の税金が引かれることになるため、年間の手取りは207万円になります。

では少し視点を変えて、個人単位ではなく世帯単位で月20万円の年金を確保することを目指してはどうでしょうか。共働きが当たり前になっている今、女性は昔よりもフルタイム勤務で働く方が増えています。そのため、今後女性の年金受給額の平均は増えていくと考えられます。夫婦合わせて手取りベースで20万円以上を得ることは実現できる範囲かと思います。

●夫婦ともに会社員 (男性16.5万円/月額 女性10.4万円/月額)の場合の手取り

筆者作成

厚生労働省のデータによると、夫婦ともに会社員の場合、男性の受給平均月額は約16.5万円、女性の受給平均月額は約10.4万円となっています。この場合、年金の手取りは夫婦2人合わせて合計で約24.6万円という結果になりました。夫婦ともに会社員で、年金の受給平均月額と同じだけ年金をもらえる場合は、夫婦2人の年金手取り額を合わせれば老後生活を送る上で必要と考える最低日常生活費の22.1万円を上回り、生活費を十分まかなえる水準です。

なお、上記はあくまで試算ですので、「自分の場合はどうなのか」が知りたい場合はご自身がお住まいの自治体ホームページに保険料シミュレーションが参考になります。より正確な情報は日本年金機構、年金事務所、または年金相談センターなどでご確認ください。

まとめ

老後を年金だけで生活したいと考えている人にとっては、夫婦ともに厚生年金に加入していた方が、より多くの年金を受給できて安心といえるでしょう。

共働きを続けるのはなかなか困難なことではありますが、給与の上がらない厳しい時代を乗り切るためには、夫婦単位で年金を増やすことが有効です。積極的に働きに出て、将来ダブルで厚生年金を受給するという戦略をおすすめします。

【関連記事もチェック】

・「お金持ち夫婦」と「貧乏夫婦」を分ける、決定的な違い5選

・国民年金「10年しか払わなかった人」の年金額はいくら? 年金はなんとか増やせないのか

・1000万円以上貯蓄のある人が「絶対しない」5つの節約

・年金を月20万円もらえるには、年収はいくら必要なのか

・「10月の給与が減った」と驚いた人が確認すべき給与明細の項目

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう