17/01/20

控除って何!? 知って得する源泉徴収票の見方

12月や1月の給与明細といっしょにリニューアルされた源泉徴収票を受け取って、大きくなった用紙に驚いた方がいらっしゃるかもしれませんね。「個人番号」という欄を見て、勤務先の会社に個人カードを提出したのはこのためだったのかと思われたことでしょう。

今回は、マイナンバー制度の導入をきっかけに少し税金のことを学んでみましょう。

源泉徴収と年末調整の関係

会社員にとっては、税金は「納める」というよりも「引かれる」というイメージする方が多いかもしれません。源泉徴収票も会社が年末調整を計算してくれるので、所得証明書の代わりに6月ごろまで保管しておく程度のものでしょう。

本来、所得税額は1年間の所得によって決まります。

会社員は毎月の給与から仮の所得税が差し引かれます。この仮の所得税は昇給や家族などにも従来と変更がなく、生命保険や損害保険にも入っていないとして計算されます。1年間の給与の額が確定して、家族の状況や保険の加入状況を会社に伝えることによって、再計算して精算するのが年末調整です。

年末調整によって、払いすぎた所得税が戻ってくることもありますし、追加で払わなければならないこともあります。

「収入」と「所得」の違いを認識しよう

たくさん記載項目がある源泉徴収票ですが、以下の項目はぜひチェックしてほしい箇所です。

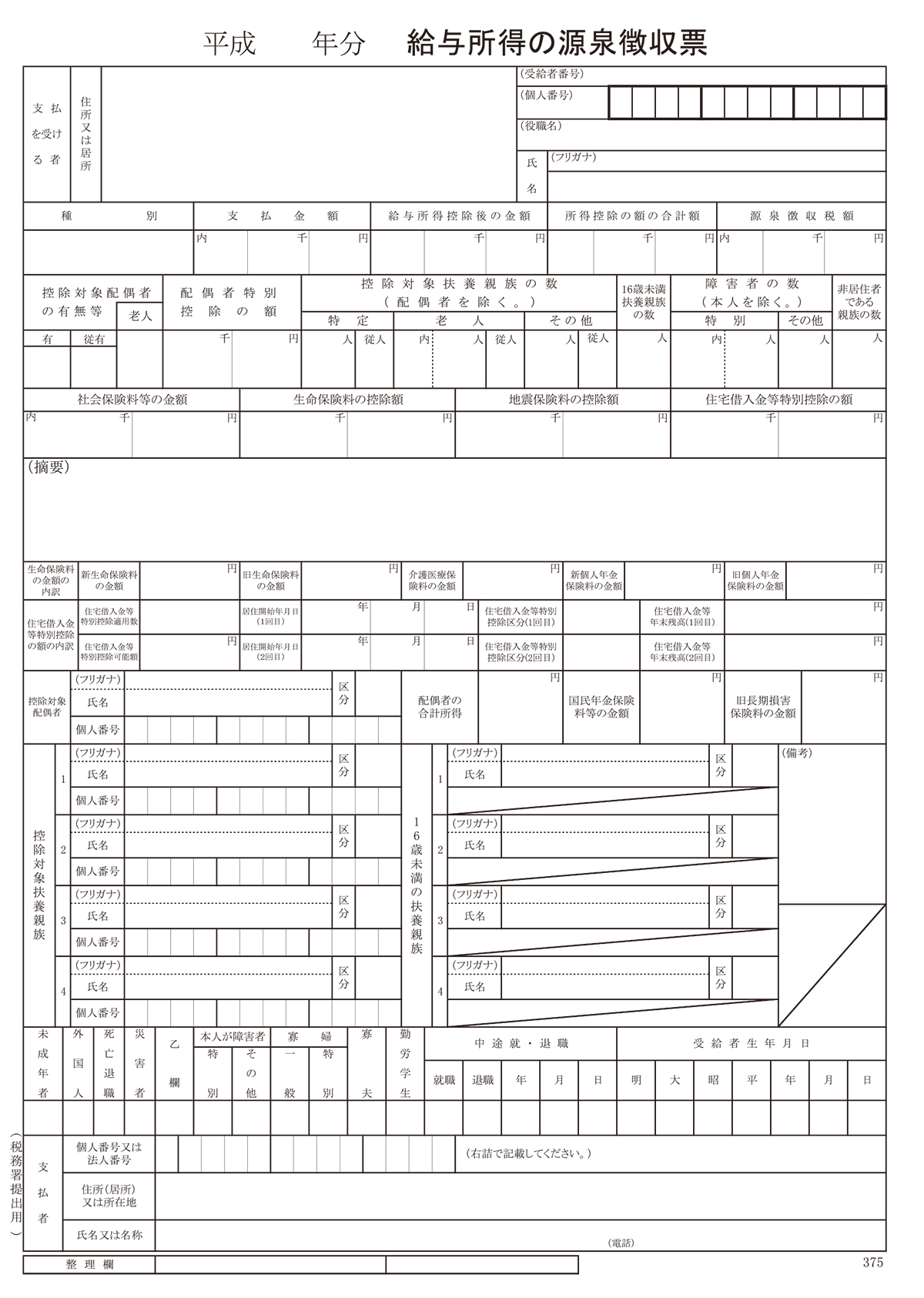

給与所得の源泉徴収票(同合計表)

画像:国税庁HPより

●「支払金額」・・・年収のこと

●「給与所得控除後の金額」・・・みなし経費のこと

●「所得控除の額の合計額」・・・課税所得から差し引ける金額合計

●「源泉徴収税額」・・・払い込んだ所得税額

所得税を計算する流れを見てみましょう。

(1) 会社から給与を受け取ります

(2) 会社員の必要経費分を差し引きます

(3) 家族の状況や保険に加入していることを会社に申告して、必要なものを差し引きます

(4) 必要なものを差し引いた額をもとに税額を計算します

(5) 確定申告をして税額からさらに控除をします

この最後に出た額を「所得税」として納めます。

この中で着目してほしいのが、税金をかけるもとになる「課税所得」です。

課税所得は以下の式で算出できますので、該当する数値を源泉徴収票よりチェックしてください。

「課税所得」 =「給与所得控除後の金額」-「所得控除の額の合計額」

税額の計算は「課税所得」に応じた税率をかけて計算します。「課税所得」が多くなればなるほど、税率が高くなってきます。たとえば課税所得が900万円なら税率は23%ですが、1円課税所得が増えただけで税率は33%に上がってしまいます。少しの「課税所得」の違いが大きな差を生んでしまいます。

また「給与所得控除」は給与の収入金額で控除額が決まっています。

たとえば1000万円の給与収入ならば、220万円(給与収入金額×10%+120万円)です。

この場合、1000万円-220万円-(所得控除)が「課税所得」となります。

納める税金を少なくするためには、この「課税所得」と「所得控除」がカギになります。

節税のカギ!「所得控除」

「所得控除」とは、個人の事情を考慮して税負担を公平にするため、所得から差し引くことができるものをいいます。大きく分けて「人に対する控除」と「物に対する控除」の2つがあります。生命保険料や地震保険料がそれぞれ「生命保険料控除」「地震保険料控除」という所得控除になるのはよく知られていますね。

「生命保険料控除」を例にとっていうと、契約日が平成24年1月1日以後に契約して支払った保険料では、一般の生命保険料・介護医療保険料・個人年金保険料の区分に分かれています。支払った保険料に応じて控除額は違いますが、生命保険料の控除額は最高12万円です。この12万円が「課税所得」から差し引かれることで納める税額も少ない金額に変わってきますね。仮に所得税率は10%であると、年間1万2000円の所得税がやすくなり、年末調整でこの金額が戻ってきます。

会社員も確定申告すれば節税できる

会社が行ってくれる年末調整で所得控除のすべてが終わるわけではありません。確定申告で反映させる所得控除もあります。

会社が把握できていない医療費控除・寄付金控除・雑損控除・住宅ローン控除・特定支出控除を利用するためには、会社員でも確定申告が必要です。(住宅ローン控除は2年目からは確定申告は不要です)

「確定申告はめんどう」と思うかもしれませんが、所得税だけにとどまりません。保育料や介護保険料は住民税の額で自治体は判断します。確定申告するかしないかが、他のものに影響することがあります。使える控除は使い、節税を行い賢くお金を増やしたいところです。

いままで何気なく受け取っていた源泉徴収票ですが、税金を計算する仕組みを知るとお金の使い方の自由度が増します。2017年は、ぜひ所得控除を生かした節税のプロになりましょう。

【関連記事もチェック】

・iDeCo(イデコ)の申し込みが最難関!? マンガでiDeCoのはじめ方を解説「ライバルはイデ子!?」

・2017年からほぼ全員加入可能の確定拠出年金! 自分はいくらまで加入できる?

・給与明細書の正しい読み方~お金の守りと攻め〜

・2017年から一部の市販薬も医療費控除対象! 「セルフメディケーション税制」

・会社員で確定申告しなくてはいけない人、した方が良い人|マネラジ。#19

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう