21/09/09

年収300万円〜1000万円の生活費の目安をグラフ化してみた

年収が高ければ、それだけ使えるお金も増えるでしょう。では実際、年収が高くなるにつれ、お金の使い方は変わってくるのでしょうか?もし支出に違いがあるとすれば、どんな特徴があるのか気になりますよね。そこで今回は、年収300万円から1000万円では生活費の内訳がどのようになっているのか調べてみました。

年収が高くなると増える支出は?

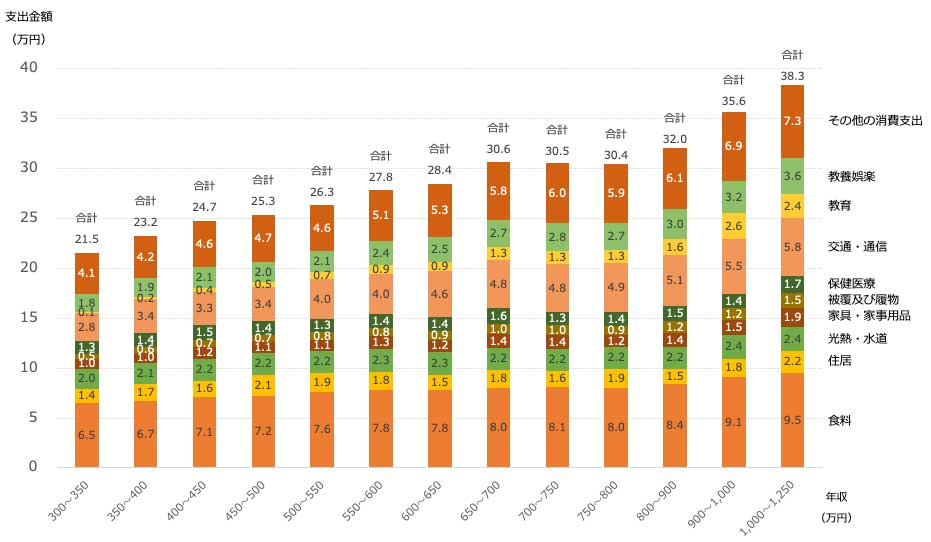

下記は総務省のデータをもとに、年収別の消費支出(食料、住居、光熱・水道、家具・家事用品、被服及び履物、保健医療、交通・通信、教育、教養娯楽、その他の消費支出)をグラフ化したものです。

●年収別・1ヶ月の支出内訳(二人以上世帯)

総務省統計局「家計調査 家計収支編」(2020年平均)をもとに筆者作成

このグラフによると、「住居」「光熱・水道」「家具・家事用品」「保健医療」は、どの年収を見てもそんなに大差はありません。どのご家庭でも住居の設備や家具はたびたび購入するものではなく、家事用品はいつも使い慣れたものを購入するので、特に年収別での差はないのでしょう。なお「住居」のデータには住宅ローンの返済が含まれず、実家暮らしなど家賃がかからない場合が含まれるので、金額が少なめに出ている点には注意が必要です。

光熱費の支出も季節によって変わることはありますが、どの家庭も使う分量はだいたい決まっています。保健医療も、病院にかかる機会や医薬品の購入などは年収に関係なく、どの家庭も支出に大きな違いはないようです。

反対に、年収が高くなるにつれ支出が多くなっているのが、「食料」「交通・通信」「教育」「教養娯楽」です。年収が高くなると、家計にも余裕が出てくるので、食事の場面では外食やお取り寄せ、有名店の総菜などを利用して食生活の変化を楽しむことができているのかもしれません。交通・通信では、支出の詳細を見てみると、自動車の維持費や通信費に差が出ていることがわかります。年収が増えると、所有する車にかけられるお金が増えることと、携帯電話やインターネット関連サービスの利用機会が増えるのでしょう。教育で見えてくる特徴は、年収が高くなると小学校や中学校から私立校へ通わせる余裕のある家庭が出てくることと、塾代にお金をかけられる家庭が増えることです。教養娯楽については、年収が高くなると基本的な生活費以外にもお金をかけられるようになるため、レジャーを楽しんだり、習い事や趣味を楽しんだりする余裕が生まれるのかもしれませんね。

年収が増えても手取り額はそんなに増えない!?

年収が増えると生活に余裕が生まれる家庭が増える傾向にありますが、油断は禁物です。実は年収が上がっても手取り額の上り幅は思ったほど多くないことをご存じでしょうか?そこで、年収ごとに手取り額を調べてみました。

【前提条件】

・対象者:40歳 会社員 東京都在住

・考慮する所得控除は、基礎控除(所得税48万円・住民税43万円)、社会保険料控除のみとする

・社会保険料は、健康保険料、介護保険料、厚生年金保険料、雇用保険料

・住民税:所得割10%+均等割5000円

●年収別目安となる手取り額

筆者作成

手取り額の上がり幅ですが、年収300万円と年収400万円の手取り額の差は76.3万円です。年収500万円と年収600万円の差を見てみると70.9万円です。しかし、年収900万円と年収1000万円の差になると66万円しかありません。

どうして年収が高くなると、手取り額の上がり幅が小さくなっていくのでしょうか?

その理由は、所得税には超過累進課税が採用されているからです。所得税の税率は5%~45%と開きがあり、年収が高くなると所得税率が上がるので、差し引かれる所得税が増えていくのです。また、住民税や社会保険料も年収に合わせて増えていきます。いくら年収が高くても、手取り額は年収の7割程度になることを頭に入れておきましょう。

無理のない生活レベルをキープして

年収が増えると生活費を差し引いてもお金が残るので、お金の使い道の自由度が増します。そのため生活レベルを上げて自由にお金を使いたくなるかもしれませんが、これには注意が必要です。年収が増えても、手取りで入ってくるお金は年収の7割程度に減ってしまうからです。気を付けていないと、基本的な生活費にまで影響が出てしまいます。

また、忘れてはならないのが将来の暮らしに向けた貯蓄です。そのことを忘れて、お金を気にせず自由に使い続けていくと、必要な貯蓄ができなくなってしまいます。それに、生活レベルを上げたことで金銭的な余裕がなくなり、緊急時に使えるお金をなくして生活が困窮することになるかもしれません。

大事なのは、年収が増えても無理のない生活レベルをキープすることです。むやみに生活レベルを上げることはやめ、必要な貯蓄ができるように家計をコントロールしていきましょう。

【関連記事もチェック】

・年収300万円から2000万円まで年収が10万円増えるごとに手取り額はいくら増えるのかグラフ化してみた

・ふるさと納税で生活費を賢く節約!おすすめ食品・日用品の返礼品ランキングベスト3

・単身者は老後の生活費を年金だけに頼ると「老後破綻」に。でも、こうすれば老後破綻は免れる!

・男女の生活費の違いはココ! 違いを知って、上手に節約する

・FIREを手にするために高配当株・ETF投資をするなら、この証券会社で買え

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう