21/02/22

都道府県別「年金受給額」ランキング、1位と47位で年53万円の差

将来もらうことのできる年金はいったいどのくらいなのか、気になる人のいることでしょう。国民年金は加入期間によってある程度の予想はできても、厚生年金は自分ではなかなか知ることはできません。年金のもらえる金額は個人によって違いはありますが、じつは住んでいる地域によっても違いがありました。今回は都道府県による年金受給金額をランキングしてみました。

一番多い県と少ない県では53万円もの開きがある

老後に受け取る年金は個人によって異なりますが、じつは地域によっても大きな違いがありました。厚生年金保険・国民年金事業の概況のデータをもとにランキングをしてみました。

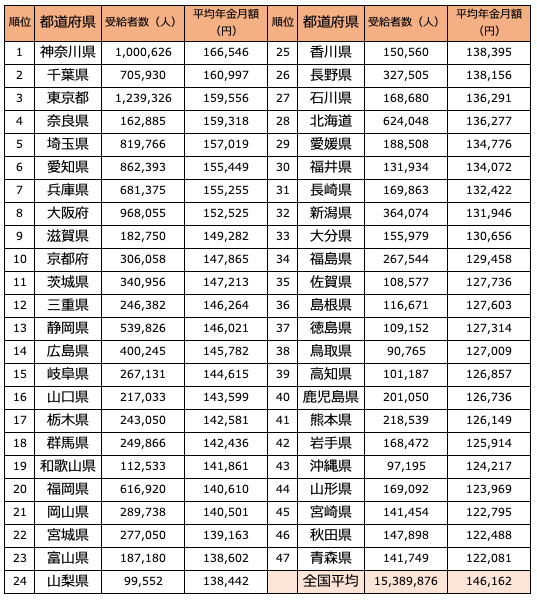

●都道府県別・厚生年金の受給額ランキング

厚生労働省「厚生年金保険・国民年金事業の概況」(令和元年度)より筆者作成

厚生年金の受給者が全国で一番多い東京都が金額でも1位ではないかと予想していたものの、1位は神奈川県で16万6546円でした。全国平均と比べてみても毎月2万円程度多くなっています。神奈川県の厚生年受給者数は東京都に次ぐ2位で、神奈川県は一人当たりの現役時代の収入が高い傾向にあることがわかります。

2位は千葉県で16万997円、東京都は15万9556円で3位となっています。全国平均は14万6162円で12位の三重県までが平均以上の金額になっています。

反対に年金受給額の少ないベスト3を見ると、45位が宮崎県の12万2488円、46位が秋田県の12万2488円、そして47位が青森県の12万2081円でした。

1位の神奈川県と47位の青森県では、毎月4万4466円の差があります。これを年額に直すと53万3592円もの差となります。国民年金の平均受給額は毎月約5万6000円なので、国民年金の金額で換算すると9.5ヵ月相当分の差額になります。

53万円もの差が生まれるのはどうして?

これほどの差が生まれる理由は、収入の違いにあります。

国民年金は保険料を支払った期間に応じて決まり、全国一律で同じです。しかし厚生年金は現役時代の収入の違いによって大きく変わってくるのです。

収入の違いがどれくらいあるのか厚生労働省の都道府県別現金給与総額をもとにみてみましょう。

●都道府県別現金給与総額(上位3都県と下位3県のみ)

厚生労働省「労働統計要覧」より筆者作成

毎月の平均給与は、神奈川県と青森県では約8万円の違いがあります。給与では東京都が一番高く約41万円です。東京都と比べると、約15万円の違いがありました。この違いが厚生年金の違いになっているようです。

さらに、2020年の国民年金の金額(満額受給時)78万1700円が2021年4月からは0.1%引き下げられ、78万900円に。年間では約800円少なくなります。これは、賃金や物価動向など短期的な経済動向の変化を年金額に反映させるためです。今後もこのような調整が行われ、年金の金額が減ることも予想されます。

もっとも、生活するにあたって、家賃や食費などの生活費は住む場所によって大きく異なります。首都圏と地方で同じ金額がかかるわけではありません。たんに金額が多いか少ないかだけで、生活の質を一概に比べることはできない点は理解しておきましょう。

年金金額を増やすためにできることは

厚生年金は現役時代の収入により決まるため、年金の受給金額を増やそうと思うと、収入そのものをあげるしかありません。

しかし、毎月の給与を劇的に上げることなどなかなかできることではありません。

だからこそ、早いうちから老後の資金を準備しておくことが重要なのです。

年金という生涯に渡って生活を支えてくれる基本的な収入のほかに、人生を豊かにするための資金も自分で少しずつ準備しておくことが大切です。

時間をかけてコツコツ積み立てるなら、iDeCoやつみたてNISAといった制度も活用してみるといいでしょう。

iDeCoであれば、5000円から積立することができますし、掛け金が全額所得控除・運用益が非課税・受け取るときに節税という、大きな税制のメリットもあります。60歳になるまで引き出すことができないという強制力をつかって、自分年金を作るために積極的に活用したい制度です。

また、つみたてNISAも運用益が非課税になります。iDeCoよりも少額から積み立てることができる金融機関もありますので、まずは少額から積み立てを始めてみるといいでしょう。

iDeCoでは預金・保険・投資信託、つみたてNISAは金融庁の基準を満たした投資信託の中から自分で商品を選んで運用します。

このなかで、投資信託については、積み立てた金額の元本が保証されているわけではありません。しかし、普通預金や定期預金の金利をあてにした資産形成に希望が持てない現代では、預金や保険の元本保証にこだわっているとお金を増やすチャンスを逃してしまうことになりかねません。なにより、「運用益が非課税」の恩恵を活用するためにも、この機会に増やすことに目を向けてみましょう。

まとめ

多くの人が、老後の年金金額には不安を抱いています。だからこそ、将来の自分のために今から準備をすることが大切なのです。お住まいの都道府県の年金額の平均を把握したうえで、まずは少額でもいいので、コツコツと時間をかけて資産を育てていきましょう。

【関連記事もチェック】

・共働き家庭と専業主婦家庭ではもらえる年金受給額が100万円以上違う? 年金受給額を増やす6つの裏ワザ

・「退職金+企業年金で老後は安泰」は大間違い? 5つの落とし穴に要注意

・年金制度は崩壊するのか。今後の年金制度の行方

・年金で損しないために知っておきたい8つの数字

・【2021年最新版】国民年金・厚生年金はいくらもらっているのか。平均や分布はどうなっている?

黒須 かおり ファイナンシャルプランナー(CFP)

女性を中心に、一生涯を見守るFPとしてmoney&キャリアのコンサルティングを行う。幸せになるためのお金の知識など幅広い資金計画とライフプランのアドバイスを手がけている。金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう