21/02/19

年金の繰下げ受給ってどうやるの? 実際の書類で詳しく解説【画像付き】

年金の受給開始年齢は、基本的に65歳というルールになっています。ところが、65歳時点では請求せず、受け取り始める年齢を遅らせることで年金額を増やせます。この仕組みを年金の「繰下げ受給」といいます。

さらに、現在の繰下げの上限は70歳まで(年金額は42%増額)ですが、法改正により、2022年4月からは75歳まで(年金額は84%増額)繰下げが可能となることが決まっており、これにより今後ますます、年金の「繰下げ受給」を選択する人が増えていくのではないかと考えられています。

そこで今回は実際に繰下げ受給をする際にはどんな手続きをすればよいのか、受給開始までの流れやポイントを整理しましたので、ぜひ今後の参考にしていただければと思います。

「繰下げ受給」のしくみとメリット

繰下げ受給とは、法定上の支給開始年齢である65歳から公的年金を受け取るのではなく、66歳以降70歳までの間で申し出た時点から受け取り始める仕組みです。繰下げ時期は月単位で指定でき、1か月繰下げるごとに年金額は0.7%増額されます。

現在の繰下げの上限は70歳まで(年金額は42%増額)ですが、法改正により、2022年4月からは75歳まで(年金額は84%増額)繰下げが可能となります。

繰下げ受給の最大のメリットは、何と言っても年金額が増えることに尽きます。繰下げ受給を選択した場合、年金額は受給開始を1か月遅らせるごとに0.7%、1年で8.4%という形で1月毎に増えていきます。公的年金は終身給付なので、増額された年金額を終身にわたり(=亡くなるまで)受給し続けられます。つまり、長生きするならトータルで見た場合には、繰下げ受給を選択してした方がおトクで安心というわけです。

●繰下げ受給率の比較

「繰下げ受給」手続きの流れとポイント

実際に、繰下げ受給をするにはどのような手続きが必要なのでしょうか。順を追って、ポイントを解説いたします。

●【STEP1】繰下げ受給が可能かどうかを確認する

現在の老齢厚生年金の受給者は、特別支給の老齢厚生年金※が受給可能な世代ですが、

60~64歳で「特別支給の老齢厚生年金」を受け取っていても、65歳受給開始の年金は「繰下げ受給」が可能です。一方、65歳の時点で、遺族年金・障害年金など既に他の年金を受給している方は、繰下げることができません。思い当たる方は、繰下げ受給が可能かどうか、事前に年金事務所等で相談しておくと安心です。

※1985年に年金の支給開始年齢が65歳に引き上げられたことに伴い、段階的に支給される年金(昭和36年4月1日以前生まれの男性、および、昭和41年4月1日以前生まれの女性が受け取る)

・ポイント

60歳台前半で受給開始した特別支給の老齢厚生年金を65歳時点で一旦ストップし、その後の国民年金・厚生年金の受給を先延ばしするということは、少々不自然に感じるかもしれませんが、「繰下げ受給」自体が選択できないわけではないことを覚えておきましょう。

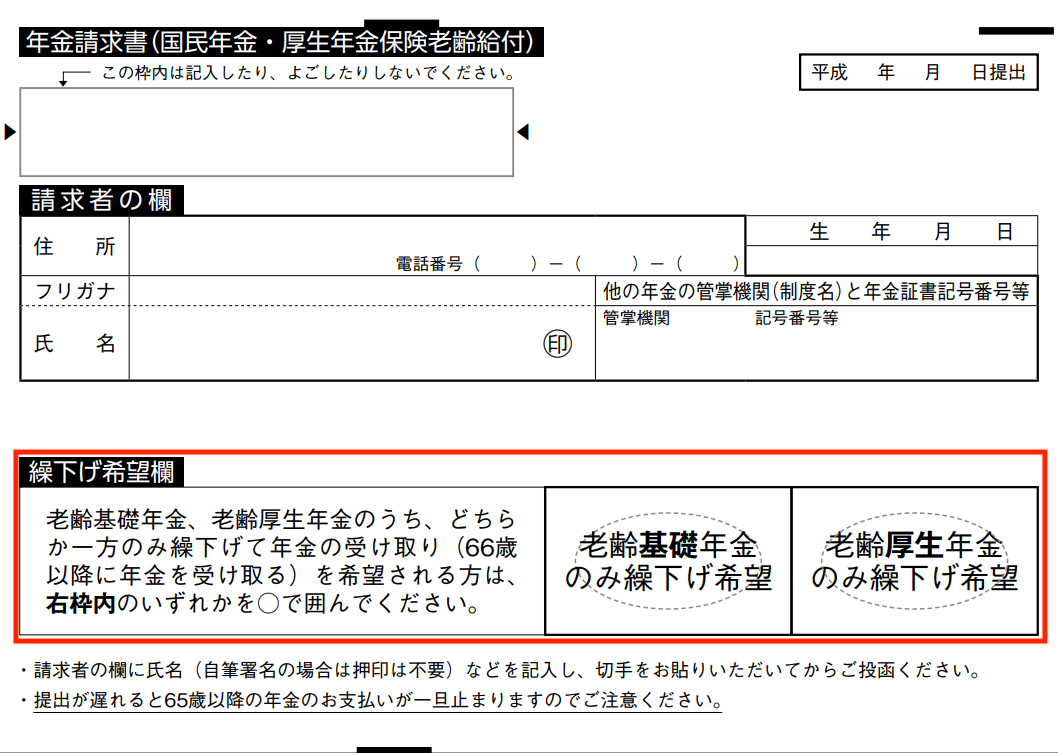

●【STEP2】65歳の誕生日までに、返送用の「年金請求書」が自宅に届く

65歳の誕生日までに日本年金機構より年金受け取りに関する書類が届きます。その中に返送用の年金請求書(ハガキ)が同封されています。

①「老齢厚生年金」「老齢基礎年金」ともに、繰下げ受給を希望する場合:年金請求書を返送しないで、そのまま放っておく。

②「老齢厚生年金」「老齢基礎年金」のどちらかを65歳から受給し、どちらかを繰下げ受給したい場合:年金請求書の「繰下げ希望欄」に○で印をつけて、返送する。

●年金請求書の見本

・ポイント

裁定請求書を送り返さなければ、「老齢厚生年金」「老齢基礎年金」ともに受給開始時期が繰下げられることになります。何もせず、そのままにしておくだけで、年金は自動的に増えていくのです。

●【STEP3】繰下げ受給で具体的にいくら受給できるか、チェックしておく

66歳の誕生月以降の毎月、繰下げ受給を開始するチャンスがあります。どのタイミングで開始したら、いくらもらえるのか、事前に調べておきましょう。具体的な金額は「ねんきんネット」にアクセスするか、年金事務所に問い合わせれば確認することができます。

・ポイント

繰下げ受給は事前に、受給開始のタイミングをあらかじめ予約しておくことはできないことに注意。たとえば、「68歳の誕生月から受け取りたい」と決めていたとしても、事前に申請しておくことはできず、68歳の誕生月の直前に「繰下げ請求書」を提出するしか方法はありません。

●【STEP4】繰下げ受給を申請する

繰下げ受給を受けたい時に最寄りの年金事務所に行き、「繰下げ請求書」に必要事項を記入し、裁定請求書と一緒に提出します。繰下げ請求書はインターネットでもダウンロードすることができます。記入方法で分からないことは、最寄りの年金事務所で教えてくれます。

●繰下げ請求書の見本

・ポイント

繰下げを行うまでに長期間空いた場合、その間に認知症などを患い、繰下げたこと自体を忘れるケースもあるので注意が必要です。家族や自分が年金を受け取る年齢になったら、年金の受け取り方を周知しておき、申請忘れを防ぎましょう。

●【STEP5】提出後、翌月以降に年金証書と年金決定通知書が届く

繰下げ請求書を年金事務所に提出し、支給が決定すると、自宅に年金証書と年金決定通知書が郵送されます。

・ポイント:年金決定通知書は決定の具体的な内容が示してあります。支給開始年月・年金額(繰上げによる加算)が正しく反映してあるかをご確認してください。

●年金証書・年金決定通知書の見本

●【STEP6】年金の入金を確認する

年金決定通知書が届いたら、いよいよ年金の受け取り開始を待つのみとなります。偶数月の15日に過去2か月分の年金が振り込まれるので入金を確認しましょう。

・ポイント

初めて受け取る際や、さかのぼって過去の年金を受け取る際は奇数月になることや、2か月分ではないこともあります。

まとめ

繰下げ受給は、いつから受給開始するかを事前に決める必要はありません。66歳以降に公的年金を受給したくなった時点で、年金事務所等で受給手続きを行えば良いだけなのです。

逆に、何も考えないままいったん受給を開始してしまうと、もはや方針変更はできませんので注意が必要です。今のうちから資金計画を練っておくと年金請求書が送られてきてからも、慌てないで済むでしょう。受給開始までのさまざまなライフプランの変化にも柔軟に対応できる繰下げ受給は、賢い選択肢の一つです。個人の選択により年金額を増やせる「ラストチャンス」を大いに活用することも検討してみてくださいね。

【関連記事もチェック】

・【最新】年金制度の仕組みと特徴 今後の年金制度の見直しも合わせて解説

・年金制度は崩壊するのか。今後の年金制度の行方

・厚生年金を月20万円もらえていない人は意外と多い

・【2021年最新版】国民年金・厚生年金はいくらもらっているのか。平均や分布はどうなっている?

・年金受給者の確定申告はするべき? しないとどんな不都合があるのか

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう