20/12/12

ねんきん定期便を見ないで放置は危険! 3つの悲しい末路

毎年の誕生日に送られてくる「ねんきん定期便」。「来ていたような気がするけど、見ないままどこかにいっちゃった」「数字がたくさんあって、どこを見ればいいのかわからない」などという声がよく聞かれます。みなさんは、しっかりと内容を理解していますか。

今回は、ねんきん定期便をチェックせず放置した結果起こる不都合なことを3つ紹介します。年に1回のことですので、手元にある方は今すぐ、ない方は次回届いたときに、ぜひ確認してみるようにしてください。

年金の状況が確認できるねんきん定期便

ねんきん定期便は、これまでの年金加入期間や加入実績に応じた年金額、保険料納付額、最近の月別納付状況などが確認できる書類です。日本年金機構が毎年1回、誕生月に国民年金および厚生年金の加入者の方に対して、年金加入記録の確認と年金制度について理解を深めてもらうことを目的として送付しています。

●ねんきん定期便の区分と内容

通常、ねんきん定期便はハガキで届きますが、35歳、45歳、59歳の誕生月には封書のねんきん定期便が届きます。また封書のねんきん定期便には、年金加入記録の確認方法を記載したパンフレットや、年金加入記録に「もれ」や「誤り」があった場合に提出する年金加入記録回答票が同封されています。もれや誤りがない場合には、回答する必要はありません。

封書のねんきん定期便は、毎年送られるねんきん定期便の中でも特に重要な通知となるので、必ず手元に保管するようにしましょう。

ねんきん定期便、放置で起こる3つの悲しい末路

重要なねんきん定期便とはいえ、複雑な書類を見るのは面倒な方も多いでしょう。とはいえ、放置すると不都合なことが起きる可能性があります。それを防ぐためのねんきん定期便のチェックポイントと対処法を3つ紹介します。

●ねんきん定期便(50歳未満)オモテ

●ねんきん定期便、放置で起こる悲しい末路①:「もれ」や「誤り」の原因に

→住所・氏名が一致しているかをチェックしよう

ねんきん定期便が届いたら、宛名の住所氏名が現在の住所氏名と一致しているか、必ず確認するようにしましょう。特に直近で結婚や離婚した場合、変更手続きがなされておらず、以前の名義や旧住所のままになっている場合もあります。そのまま放置していると、年金記録の「もれ」や「誤り」の原因となって、きちんと年金が受け取れなくなってしまう可能性があります。

また、誕生月になってもねんきん定期便が届かない場合、厚生年金に加入している会社員は勤務先の年金担当部署に、国民年金に加入している自営業者は役所や年金事務所の窓口に問い合わせてみましょう。

【表示されている氏名が異なっている場合の対処法】

厚生年金保険に加入している方は勤務先の事業所へ、国民年金に加入している方はお住まいの市区町村役場へ、厚生年金保険・共済組合等に加入している方の配偶者は、配偶者の勤務先の事業所へ変更の申し出をします。

●ねんきん定期便、放置で起こる悲しい末路②:「うっかり未納」に気づかない

→未納となっている期間がないかをチェックしよう

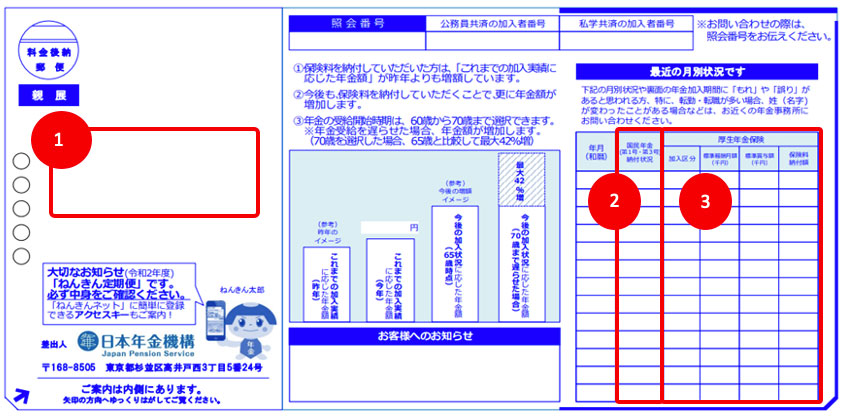

「最近の月別状況です」の部分を開いて未納の有無を確認しましょう。未納の有無は「国民年金(第1号・第3号)納付状況」の部分で確認できます。ここには年金の加入や変更履歴などの記録が記載されていて、会社を辞めて国民年金に切り替わった時期や、専業主婦になって夫の扶養に入った時期などを確認することができます。

転職や離職経験がある人は、年金が切り替わるタイミングでうっかり国民年金が未納になっているケースがあります。未納の場合、将来の年金額が減ってしまうばかりか、老齢年金だけでなく、遺族年金や障害年金の受給にも支障をきたすことがあります。いざというときにこれらの年金を受給できるよう、できるだけ支払っておくことをおすすめします。

【未納があった場合の対処法】

年金の未納が続いた場合、まず納付督励といって、封書やはがきで保険料支払いの案内が届きます。通常は2年前までの分であればさかのぼって収めることができます。案内にしたがってすみやかに納付をしてください。

年金保険料はできるだけ全額支払うことをおすすめしますが、やむを得ない場合は放置せず、免除や猶予申請を行いましょう。免除や猶予から10年以内であれば、保険料を後から納める(追納する)ことも可能です。

●ねんきん定期便、放置で起こる悲しい末路③:手続きの不備がある可能性も

→標準報酬月額や標準賞与額の部分をチェックしよう

「最近の月別状況です」の「厚生年金保険」の部分で、内容に「もれ」や「誤り」がないか確認します。具体的には、記載されている標準報酬月額や標準賞与額の部分を確認して下さい。実際に保険料を支払ったのに記載がなかったり、給与の大きな変動があったのにそのままになっていたりしないかをチェックしましょう。この場合も、チェックしないでいると正しく年金を受け取ることができなくなる可能性があります。

一時期勤務していた企業が手続きをちゃんとしておらず、加入がない時期がある、といったケースが考えられます。昔のことになると覚えてないことが多いため、転職などがあった際には、できるだけ忘れずチェックをしましょう。

【年金加入記録にもれや誤りがある場合の対処法】

年金加入記録回答票に必要事項を記入して、同封の返信用封筒で返送するか、お近くの年金事務所に提出して下さい。最寄りの年金事務所は、日本年金機構のホームページで場所を確認することができます。

ねんきん定期便の3段活用でお金の貯まる人になる!

さらに、お金の不安を解消したいという方のために、ねんきん定期便の3つの活用法をご紹介いたします。

●ねんきん定期便活用法①:リタイア時に自分で準備すべき老後資金を把握する

老後に必要な資金は一般的に2,000万円とも3,000万円とも言われています。一方で「そんなに必要ない」という意見や「いやいや、それでは全然足りない」という意見もありますよね。結局、考え方や、ライフスタイル、生活水準は人それぞれですので、個別のケースで判断する必要があるということになります。そこで、毎年届くねんきん定期便を活用して把握しましょう。

50歳以降のねんきん定期便には、このまま60歳まで払い込みを続けた場合の「老齢年金の種類と見込み額」が記載されるようになります。途中で仕事を辞めたり、保険料の払い込みが停止になったりしなければ、ほぼ記載通りの年金を受け取れることになるので、これをもとに老後の生活設計を立てることが可能になります。

もしこの年金額のみで老後を豊かに過ごすことは難しいと感じたら、逆にどのくらい不足しているのかを計算することで、老後のための資金づくりを今から始められますね。

●ねんきん定期便(50歳以降)の「老齢年金の種類と見込額」

一方、20代~30代の人は記載されている「これまでの加入実績に応じた年金額」の少なさに驚くかもしれませんが、焦る必要はありません。これは50歳未満の人の場合、現時点での保険料の払い込み期間に応じた金額が記載されているためです。つまり、年齢が若く、年金加入期間が短ければ、その分「これまでの加入実績に応じた年金額」は少なくなるわけです。払い込みをしっかり続けていけば、年齢を重ねるごとに受給額は増えていくので安心しましょう。

●ねんきん定期便活用法②:死亡保険のムダを防いで、貯蓄ができる

皆さんは死亡保険に加入していますか?死亡保険の主な目的は配偶者や子どもといった遺族の生活保障ですが、もしものときには国から遺族年金が支給されます。そのため、今加入している死亡保険は本当に必要なのかを再検討するのにもねんきん定期便が活用できるのです。

ねんきん定期便では「これまでの加入実績に応じた年金額」の金額がわかりますので、その金額をもとに遺族厚生年金の受給額も試算できるからです。

ねんきん定期便からの遺族厚生年金額の算出方法は、以下の通りです。

【④=300か月以上】 遺族厚生年金額 = ⑤ × 3/4

【④=300か月未満】 遺族厚生年金額 = ⑤ ÷ ④ ×300 × 3/4

●令和2年度のねんきん定期便(50歳未満)ウラ

遺族年金には、遺族基礎年金と遺族厚生年金の2つがあります。

遺族基礎年金は子(18歳未満または、20歳未満で障害等級1級・2級の子)の人数に応じて定額が加算されていきます。妻(夫)と子1人の場合は、779,300円+224,300円=1,003,600円となります。子が3人目以降の場合は、加算金額は一人あたり74,800円となります。

一方、遺族厚生年金は夫の被保険者期間や収入によって支給額が変わりますが、老齢厚生年金の4分の3となります。但し、加入月数が300月未満の場合には、300月とする決まりがあり最低限の保障があるため、計算式が2つとなります。

このように遺族年金は比較的充実しています。残された配偶者は何らかの仕事に就く可能性もありますので、必ずしも死亡保険が必要とはいいきれません。合理的に考えるなら、保険料として支払うお金を毎月積み立てていくほうが老後資金などのための貯蓄にもなりますし、利用する機会も範囲も広くなるでしょう。

●ねんきん定期便活用法③:会社員の方は、医療保険の節約も可能

その他にも、ねんきん定期便に記載されている最近の月別状況から、私傷病(業務外でのけがや病気)で働けなくなったときの傷病手当金の見込額もわかります。

傷病手当金は、健康保険の被保険者が病気やけがのために働くことができず、会社を休んだ日が連続して3日間あり、4日目以降に休んだ日に対して支給されるものです。支給額は1日につき、標準報酬日額(標準報酬月額÷30)の3分の2の金額が支給されることとなります。給料に代わる収入ですので、よく理解しておきましょう。

標準報酬月額は、ねんきん定期便に記載されています。「最近の月別状況です」にある直近の標準報酬月額を参考にします。標準報酬日額(標準報酬月額÷30)の3分の2の金額が支給の目安です。

傷病手当金はありがたい制度ですが、給料と比較すると一日当たり数千円の収入の目減りは生じてしまいます。 その不足分や入院・通院にかかる支出を補うことを目的に民間の医療保険を見直しましょう。傷病手当金があることを踏まえて、最低限の保障にすることで、その分の保険料が節約できます。ただし、傷病手当金は国民健康保険の被保険者(自営業者等)は対象外。会社員の方のみが対象となる点は注意しておきましょう。

まとめ

このように、ねんきん定期便からは、様々な情報を読み解くことができるのです。チェックしないでいると、不都合なことが起こる可能性もあります。これまでねんきん定期便に興味を持たれていなかった方々も一度じっくり確認されることをおすすめします。

お金が残せる人、お金を貯められる人の条件 は「計画性」です。ねんきん定期便を上手く活用し、将来の生活設計を見直すことで、少しでも豊かな生活を送ることができるようになればいいですね。

【関連記事もチェック】

・年金は申請しないともらえない! もらい忘れのある年金は意外と多い

・うつ病でも障害年金はもらえる? 障害年金を受け取るための3つの条件

・年金手帳の色がオレンジの人はヤバい!? 年金の記録漏れが生じている可能性大

・未納の年金保険料をまとめて支払うと税金が約4万円安くなる!?

・年金保険料未納を続けた人の悲惨な末路

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう