20/10/21

改正で年金繰上げの「損益分岐点」が変わる! 60歳受給が得なのは何歳までか

年金制度の改正により、2022年4月から年金を繰り上げて受給した場合、減額の幅は現行の月0.5%から月0.4%になります。また、繰り下げて受給する場合は、繰り下げることのできる年齢が75歳まで拡充されることになります。今回は、年金の改正により、損益分岐点がどう変わるのか説明します。

年金の繰上げ受給とは?

老齢基礎年金も老齢厚生年金も受給の開始は原則65歳ですが、60歳から65歳の間に受け取ることも可能です。これを繰上げ受給といいます。繰上げ受給を選択すると、月単位で年金が減額される仕組みになっています。

減額率は0.5%×繰上げ請求月から65歳になる月の前月までの月数です。

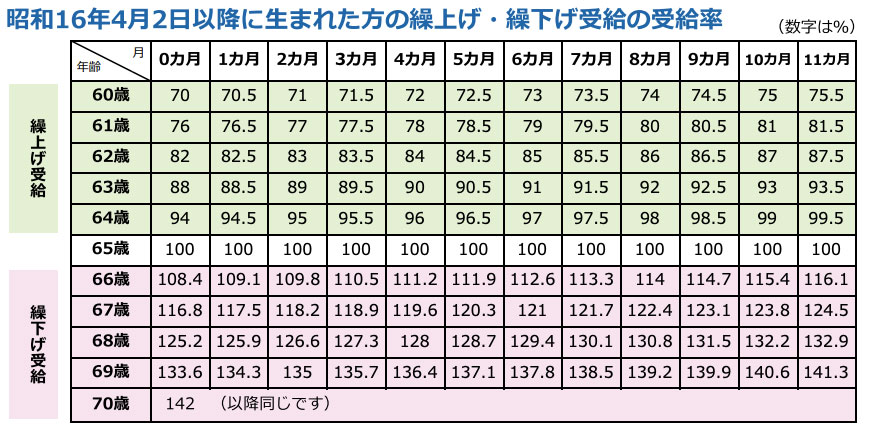

●現行の年金の受給率

日本年金機構「老齢年金ガイド」より

上記のように、60~64歳11か月まで、1か月早めるごとに0.5%ずつ減額率が増加していき、現行60歳まで年金の開始を早めると最大30%減額することになります。

例えば65歳で300万円の老齢年金を受給できる人が、60歳0か月で年金の受給を繰上げた場合、65歳の受給開始と比べて、30%減額され、210万円の老齢年金を60歳から一生涯受け取ることになります。

繰下げ受給を選択すると、一生減額された年金を受けることになり、65歳以降も一度減額された金額は戻りません。

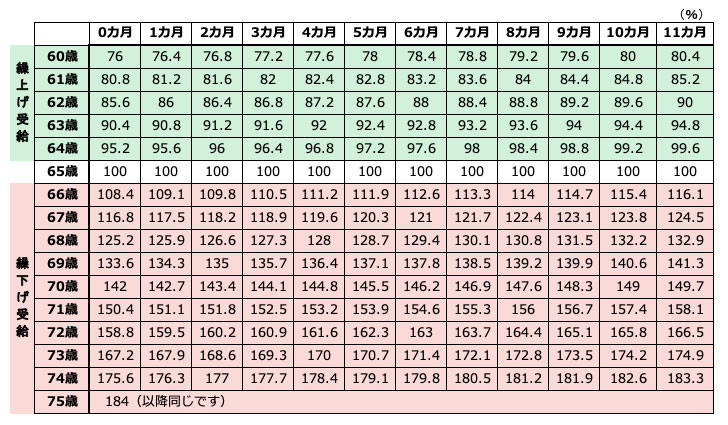

2022年4月から年金制度の改正により、繰上げ受給の減額率が、1か月0.5%ずつから、0.4%ずつへ変更となります。また、次に説明する繰下げ受給では、増額率は月0.7%と変わりませんが、繰下げできる年齢が75歳まで延長になり、65歳の受給開始と比べて最大84%の増額される (2022年4月時点で70歳未満の人に適用)ことになります。

上の表にこの変更を反映すると、次のようになります。

●改正後の年金の受給率(2022年4月〜)

筆者作成

例えば65歳で300万円の老齢年金を受給できる人が、60歳0か月で年金の受給を繰上げた場合、65歳の受給開始と比べて、24%減額され、228万円の老齢年金を60歳から一生涯受け取ることになります。もらえる金額は現行より18万円増える計算です。

年金の繰下げ受給とは?

66歳以降70歳までの間に年金の受給を開始することも可能です。これを繰下げ受給といいます。繰下げ受給を選択すると、月単位で年金が増額される仕組みになっています。増額率は0.7%×65歳に達した月から繰下げ申出月の前月までの月数です。

先ほどの表からもわかるように、66歳以降1か月遅らせるごとに0.7%ずつ増額率が増加していき、現行70歳まで(改正後75歳まで)年金の開始を遅らせると最大で42%(84%)増額することになります。

例えば65歳で300万円の老齢年金を受給できる人が、70歳0か月まで年金の受取を繰り下げた場合、65歳の受給開始と比べて、42%増額され、426万円の老齢年金を70歳から一生涯受け取れることになります。

ただ、待った期間の年金は受給できないので、繰下げ受給開始後短期間で死亡すると、65歳から受給していた場合よりも受給総額が少なくなってしまうことになります。

繰上げ受給・繰下げ受給、どちらが得なのか?

65歳で300万円の老齢年金を受給できる人を例に、損益分岐点を考えてみましょう。

●現行

筆者作成

●改正後

筆者作成

基本的に、年金の受給金額によって損益分岐点が変わることはありません。加給年金や振替加算などの加算がある人の場合、損益分岐点は多少違いがあります。

60歳から繰上げ受給する場合、現行の減額率だと、77歳を過ぎてから、65歳からの本来受給の総額を下回ることになるのに対して、改正後は81歳を過ぎてから65歳での受給総額を下回ることになります。

つまり現行より4年程度分岐点が遅くなり選択しやすくなるということです。

まとめ

今回の改正では、繰上げ受給の減額率が緩和され、損益分岐点が4歳程度延びたため、繰上げへの抵抗感が下がることが考えられます。一方で、75歳まで年金受給を繰り下げした場合の増額幅が大きいため、受給開始をいつにするか現行より悩むことになりそうです。

とはいえ、自分が何歳まで生きるのかは分からないので、損か得で年金の受給開始年齢を判断することはとても難しいことがわかります。

繰下げについては、老齢基礎年金と老齢厚生年金のどちらか一方だけとすることが可能です。年金以外の老後資産や、ご自身の健康状態などを考慮するとともに、悩んだときは、老後の暮らしを総合的に判断できる専門家に相談するのがよいのではないでしょうか。

【関連記事もチェック】

・最大42%増の「年金の繰下げ」を安心して選択するために、知っておくべき2つの回避策

・9月から厚生年金保険料増額 手取りが減るのはどんな人?

・学生時代の年金保険料未払いはヤバい! 年金額が10万円近く減る

・個室しか空いてないので…病院都合の「差額ベッド代」支払わなくてOK!払わなくていい3つの条件とは

・年金保険料を払わない人の末路

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう