20/02/04

年金改正で注目の「在職定時改定」、1年働けばもらえる年金がコレだけ増える

年金改正案の中の1つに「在職定時改定」があります。

人生100年時代の影響もあって、65歳以降も働きたい人が増えている中で、厚生年金保険料を払っていることの恩恵を早く感じて、働く意欲を増やそうというのがねらいです。

今回はこの在職定時改定の内容と、この改定が実施されると年金はどれぐらい増えるのかを考えます。

働きながら年金が増える在職定時改定

現在65歳以上で在職中の人の年金額は、70歳時、または退職して1カ月後のどちらか早い時期にしかもらえる年金額の計算のし直しがありません。つまり65歳以降働き続けている人が払う厚生年金保険料は、70歳にならないと年金に反映されないのです。

しかしこれでは、厚生年金保険料を払っている恩恵を感じにくいということで出てきたのが、在職定時改定の導入です。

在職定時改定が実施されると、65歳以降1年ごとに年金額が再計算されることになります。例えば、65歳から66歳までの1年間の厚生年金保険料を支払うことによって、66歳からの年金額が増えることになります。毎年年金が増えていくので、働く意欲もわいてきますね。

また今回の年金改正案の中には、厚生年金の加入年齢の上限を現在の70歳から75歳にする案も盛り込まれています。これが実現すれば、75歳まで毎年年金が増え続けることになります。

1年働くことでどのくらい年金額が増える?

65歳以降も働くことで年金額が毎年増えていくということになりますが、具体的には年金額はいくら増えるのでしょうか。

在職定時改定によって65歳から増えるのは老齢厚生年金の報酬比例部分の年金です。なので、増額される年金額は直前1年間の報酬によって異なります。概算の増加年金額は次のようになります。

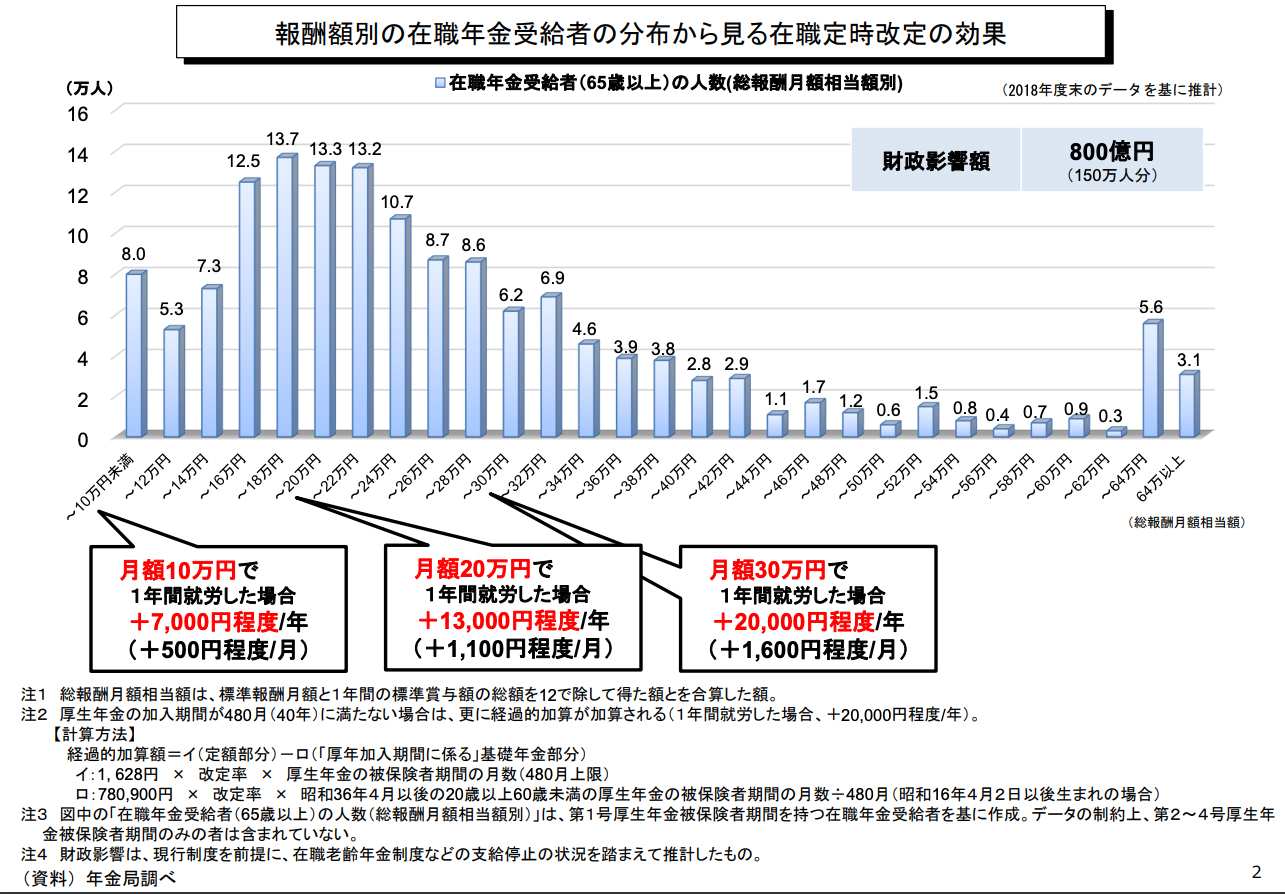

厚生労働省ホームページより抜粋

グラフの横軸は月収、縦軸は各月収の人数を表しています。

見ていただきたいのはフキダシの中の数字。66歳まで働き続ければ、翌年からの年金額が概算で月収10万円なら年7000円、月収20万円なら年1万3000円、月収30万円なら年2万円程度増えます。

さらに、厚生年金の加入期間が40年ない人は、経過的加算(差額加算)として年間2万円加算される可能性や、厚生年金加入期間が20年なかった人が働き続けて20年になることによって、その時点から加給年金が加算される可能性も出てきます。

このように、実際に働き続けることによって年金が具体的にいくら増えるかは、人によって大きく差が出てくるので、在職時改定制度の詳細が決まったら、ご自身の場合として年金相談でシミュレーションされるのがいいでしょう。

厚生年金に加入していることが年金増の条件

この改正で年金が増やせるのは、厚生年金に加入している人となります。現在70歳となっている厚生年金加入年齢の上限が改定によって75歳に引き上げられれば、65歳から10年間毎年年金が増額されることになります。

厚生年金に加入していることが条件なので、自営業として働いている人や、会社員であっても厚生年金制度が適用されていない会社にお勤めの方、働く時間や日数が少ないために厚生年金の加入対象となっていない人は、在職定時改定の対象とはなりません。

あくまでも会社員として厚生年金に加入して保険料を毎月天引きされている人がこの改正の対象となります。

まとめ

人生100年時代となり、65歳までの雇用の確保から、今や70歳までがうたわれる時代となりました。かつてのように60歳で定年退職して、あとは「年金で悠々自適の人生を」とは大きく違ってきています。

健康である限りは働くことによって、規則正しい生活と確実な収入を得ることができます。年金の記事を読むと、年金の額だけに意識が行きがちですが、働くことによって得る収入は、年金額とは比較にならないぐらい大きなものです。

働きながら年金を受け取って、いつかやがて必ず来る「働くことができなくなった」ときからの人生では、安心とゆとりの暮らしができるように、改正の動向を踏まえて、自身の働き方を見据えておきたいですね。

【関連記事もチェック】

・共働きと専業主婦家庭ではもらえる年金額が100万円以上違うって本当?

・2020年の国民年金保険料はいくら? 払わないとどんな末路が待っているか

・失業手当をもらっていると年金がもらえない? 雇用保険との調整に要注意

・学生時代の年金保険料を払わなかったら、年金は年間数万円以上減る!

・自分の年金はいくら? 新ねんきん定期便の見方を徹底解説!

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう