18/01/18

2018年から配偶者控除が改正!産休・育休中に適用になる人拡大

子どもを産んだ後も働き続けたい女性にとっては、産前産後休業や育児休業は嬉しい制度です。でも休みをとっている間の収入や税金のことも気になりますよね。

2018年からは配偶者控除が改正されたので、産休育休中で控除対象となる人が増えることが考えられます。

今回は、配偶者控除の改正点と産休育休中の配偶者控除について説明します。

2018年からの配偶者(特別)控除の改正

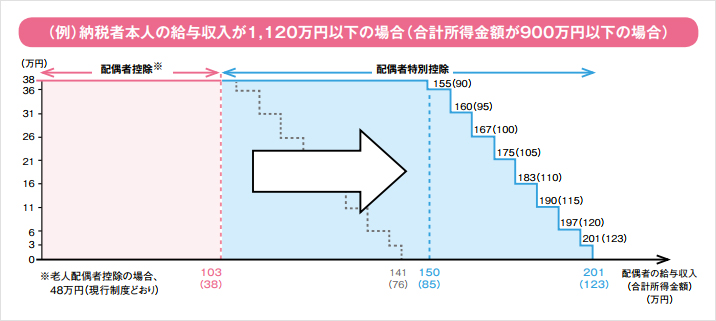

2017年までは、「103万円の壁」と呼ばれていたように、夫(世帯主)が配偶者控除を受けようとすると妻(配偶者)は給与収入を103万円までに抑える必要がありました。また、配偶者特別控除を受けるには、妻の給与収入が141万円より少なくなければなりませんでした。

2018年からは、女性の就労を促すことを目的に上限が改正となり、夫が配偶者控除を受けるには妻の給与収入が「150万円以下」、夫が配偶者特別控除を受けるには妻の給与収入が「201万円以下」と、拡大されました。一方で、夫の制限が厳しくなり、年収が1,120万円を超えると控除が段階的に減っていき、年収が1,220万円を超えると配偶者(特別)控除はありません。

出所:財務省「平成29年度税制改正」

産休育休を取ると、配偶者(特別)控除の対象になる理由は?

意外と知られていないかもしれませんが、産休育休を取ると、配偶者控除の対象になるケースが多くなるのです。

なぜなら、夫の収入制限を満たしている場合、配偶者(特別)控除が適用となる条件は、妻の収入金額で判断されますが、産休育休を取った時にもらえる、出産手当金や育児休業給付金は収入に含めなくてよいからです。

よって、妻に給与以外の収入がなければ、その年の1月1日から産休育休を取るまでの間、または産休育休から復帰してから年末までの間にもらった給与収入で、配偶者(特別)控除が適用されるか判断すれば良いのです。

例えば、妻の給与収入は2018年の1月と2月合わせて70万円、3月1日から産休をとり、そのまま育児休業を12月31日までとった場合を考えてみましょう。

この場合、妻の収入は70万円と、150万円以下ですので、夫の給与収入が1,120万円以下であれば、夫は38万円の配偶者控除を受けることができるというわけです。

産休育休中にもらえる3つのお金

産休育休中にもらえるお金は、「出産育児一時金」「出産手当金」「育児休業給付金」の3つがあります。

●出産育児一時金

健康保険から、出産した子ども一人に対して42万円、産科医療補償制度に加入していない医療機関等で出産した場合は40万4000円の一時金を受け取ることができます。

●出産手当金

出産予定日の6週間前から出産までは本人の希望で産前休暇が取れます。出産後8週間は本人が働きたいと希望しても、会社は労働者を休ませなければならないと労働基準法で決められていますので、強制的に産後休暇を取ります。

ただ、その休んでいる間について給与を支払うことまでを労働基準法で強制していないので、基本的に給与はありません。なので、その代わりに健康保険から「出産手当金」として、給与の3分の2が支給されることになっています。

●育児休業給付金

産後8週間を過ぎると、最長2歳になるまでの子どもの育児のため、育児・介護休業法で「育児休業」として休みを取ることができるとなっています。しかし、給与を支払うことは強制されていないので、ほとんどの会社でこの間は給与がもらえなくなります。

なので、その代わりに雇用保険から「育児休業給付金」が支給され、休み始めてから180日間は給与の67%、それ以降は給与の50%がもらえます。

なお、出産育児一時金、出産手当金、育児休業給付金の3つのお金は、どれも給与とみなされません。つまり税金の対象とならないお金ですので、非課税で受け取れます。そのため、夫の配偶者控除の対象となる可能性が大きいというわけです。

産休育休を取った人、取る予定がある人は夫の扶養に入れないかの計算をして、年末調整時や確定申告時で反映させて、税金の払い過ぎを防ぐようにしましょう。

【関連記事もチェック】

・1年で300万円も! 出産・子育てでもらえる給付金

・届け出だけでお金がもらえる! 国や自治体が用意する給付金制度を活用しよう〜出産・子育て 編〜|#1

・パートで働く女性必見! 短時間労働者の社会保険適用拡大

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう