23/05/21

年35万円介護費用の負担が減る「世帯分離」の一手

公的な介護保険では、介護が必要になったときに所定の介護サービスが受けられます。しかし、介護が長期化したり、さまざまな介護サービスを受けたりすると、介護費用の負担が増えてしまいます。

この介護費用の負担を減らす方法に「世帯分離」があります。

今回は、そもそも世帯分離とは?から、世帯分離のメリット・デメリット、世帯分離でいくら負担が減らせるのかを紹介します。

介護費用が節約できる「世帯分離」のメリット

世帯分離とは、住民票に記載されている一つの世帯を二つ以上に分けることです。たとえば、「介護の必要な母・自分・子」の3人の世帯を「介護の必要な母」と「自分・子」に分ける、といったことをいいます。あくまで、住民票のうえで世帯を分けるだけなので、世帯分離をしたあとも、そのまま同居できます。

世帯分離のメリットは、介護費用の負担を軽減できることにあります。

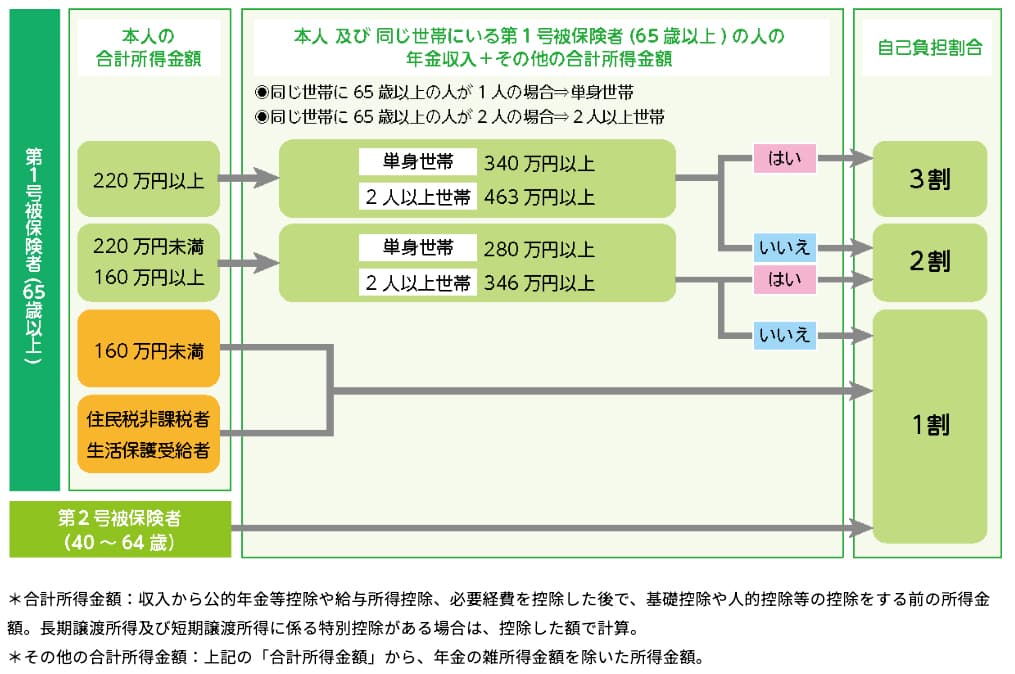

公的な介護保険では、要介護認定を受けることで、1割〜3割の自己負担で要介護度に応じた介護サービスを受けることができます。介護保険の自己負担割合は、介護を受ける本人や同じ世帯にいる人の所得により変わります。

●介護保険の自己負担割合

公益財団法人生命保険文化センターのウェブサイトより

介護サービスを受ける親と所得が一定以上の子どもが同じ世帯の場合、自己負担割合が2割または3割になってしまうことがあります。この場合、親と子どもが世帯分離を行うことで世帯の所得が減り、介護保険の自己負担割合を1割にできる、というわけです。

また、介護サービスの利用額が自己負担の上限額を超えたときには「高額介護サービス費」が適用され、超えた分を払い戻してもらえます。高額介護サービス費の自己負担の上限額は、本人の所得で決まる場合と世帯の所得で決まる場合の2つのパターンがあります。

●高額介護サービス費の負担の上限額

(株)Money&You作成

たとえば、「介護の必要な母・自分・子」の世帯で、介護の必要な母(住民税非課税)が介護サービスを受けているとします。この母が自分(住民税課税)と同じ世帯だった場合、高額介護サービス費の負担限度額は月額4万4400円になります。

しかし、世帯分離をして介護の必要な母だけの世帯になった場合、高額介護サービス費の負担の上限額は「世帯全員が住民税非課税」にあてはまるので、月額2万4600円となります。

さらに、仮に介護の必要な母の前年の年金年収とその他の所得金額合計が80万円以下だったら、負担の上限額は月額1万5000円になります。つまり、同じ介護サービスを受けていても、世帯分離をするだけで、負担が月約2万~3万円、年間で約24万~35万円減らせる、というわけです。

また、世帯分離することで所得が下がると、前年の所得で決まる国民健康保険料や、世帯の所得で決まる後期高齢者医療制度の負担額が減る可能性があるのも、世帯分離のメリットです。

世帯分離のデメリットに注意

世帯分離は介護費用の削減に役立ちますが、デメリットもあります。それは、高額療養費制度や高額介護サービス費の「世帯合算」ができなくなることです。

高額療養費制度や高額介護サービス費は、世帯ごとにかかった費用を合算して申請することができます。しかし同居していても、世帯分離によって別の世帯になってしまうと、費用の合算はできなくなってしまいます。とくに、2人以上介護している場合には、世帯分離をするとかえって損になる可能性があります。

また、子どもが親を扶養しているといった場合、勤務先で扶養手当や家族手当をもらっているならば、それらがもらえなくなってしまうことも考えられます。

さらに、国民健康保険料が安くなる可能性があるとお話ししましたが、世帯分離をして別の世帯になるということは、世帯主が2人になるということです。国民健康保険料は世帯主が支払うため、2世帯分の国民年金保険料を合わせると、1人で支払うよりも高くなってしまう可能性もあります。

したがって、世帯分離を検討する場合には、損得をトータルで考える必要があります。世帯分離で介護費用を抑えたほうが得なのか、他の制度を優先した方がいいのか、よくシミュレーションしましょう。

世帯分離の手続きはどうする?

世帯分離は、お住まいの自治体の役所で行います。世帯分離の手続きには、

・手続きする人の本人確認書類(運転免許証・マイナンバーカードなど)

・国民健康保険被保険者証(加入している方のみ)

・後期高齢者医療被保険者証(加入している方のみ)

・印鑑

・委任状(代理人が手続きする場合)

が必要です。

窓口で「世帯変更届」(住民異動届)がもらえるで、必要事項を記載して提出すれば手続きは完了。世帯分離が行われます。

まとめ

世帯分離を行い、収入の少ない親などを別世帯にすることで、介護費用の負担が軽減できる可能性があります。しかし、すべての人が介護費用の負担を軽減できるとは限りませんので、必ず税金や社会保険料、手当などがどう変わるのかをシミュレーションしたうえで手続きをするようにしましょう。

【関連記事もチェック】

・国民年金保険料「40年間全額免除」だと、年金はいくらもらえるのか

・「ねんきん定期便久々に見たら大幅増額」年金額が数十万円増えている驚きの理由

・年金を「月22万円」もらえる人の現役時代の年収はいくら?

・年金だけで裕福に暮らす6つのアイデア

・貧乏な人が自然としてしまう「貧乏を加速する」4つの習慣

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう