21/07/18

60代の無職世帯と勤労世帯、貯蓄額はどっちが多い?

60代になると定年退職を迎え、セカンドライフに突入する人も多くなってきます。一方で、60代以降も再雇用・再就職などによって、働き続ける方もいます。60代の無職世帯と勤労世帯の貯蓄額は、どちらが多いのでしょうか。総務省のデータをもとに紹介します。

年齢を重ねるごとに無職世帯は増えていく

総務省統計局「家計調査 貯蓄・負債編(2人以上の世帯)(2020年)」をもとに、無職世帯と勤労者世帯の割合を調べてみました。

●世帯主が60歳以上・65歳以上の世帯の無職世帯と勤労世帯の割合

・60歳以上の者がいる世帯を1万世帯とした場合

・「勤労者・無職以外の世帯」は世帯主が社長、取締役、理事など会社団体の役員の世帯

・()内の割合は、世帯数に占める各世帯の割合

総務省統計局「家計調査 貯蓄・負債編-2人以上の世帯-(2020年)をもとに筆者作成

このデータは「1万分比」といって、「60歳以上の者がいる世帯」を1万世帯とした場合の世帯数の分布を示したものです。

60歳以上の者がいる世帯を1万世帯とすると、世帯主の年齢が60歳以上の世帯数は9168世帯。そのうち、勤労者世帯が2173世帯、勤労者・無職以外の世帯が1220世帯、そして無職世帯が5775世帯ある、という具合に読みます。

世帯主が60歳以上の場合、無職世帯の方が勤労世帯よりも2倍以上多く、63%となっています。また、世帯主が65歳以上になると、勤労者世帯の割合が10%近く減少し、無職世帯の割合は73.5%に。両者の差は大きく広がります。さらに70歳以上になると80.5%、75歳以上だと88.1%と、年齢を重ねるごとに無職世帯が増加する傾向があることがわかります。

世帯主が60歳以上の無職世帯と勤労世帯の貯蓄額はどう変わる?

話を60代に戻します。世帯主が60歳以上・65歳以上の無職世帯と勤労世帯の貯蓄額は、どのくらい違うのでしょうか。

●60代無職世帯・勤労世帯の貯蓄額平均

総務省統計局「家計調査 貯蓄・負債編-2人以上の世帯-(2020年)をもとに筆者作成

世帯主の年齢が60歳以上の場合は243万円、65歳以上の場合においても302万円、無職世帯のほうが多いという結果となりました。つまり、60歳を過ぎても働いていない人の方が働いている人よりも貯蓄額が多い傾向があります。

無職世帯は定期預金や有価証券の額が勤労世帯よりも多い

なぜ、無職世帯の方が勤労世帯よりも貯蓄額が多いのか貯蓄の内訳を元に推察してみました。

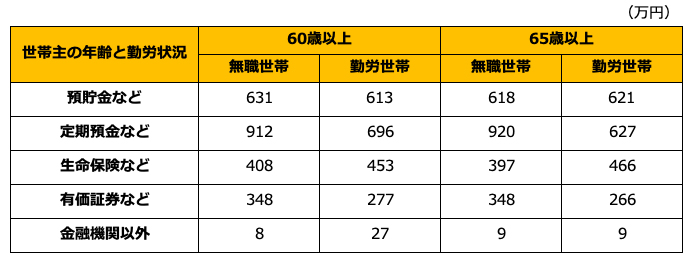

●60代無職世帯・勤労世帯の貯蓄の内訳

総務省統計局「家計調査 貯蓄・負債編-2人以上の世帯-(2020年)をもとに筆者作成

無職世帯と勤労者世帯の貯蓄の内訳を見てみると、60歳以上・65歳以上ともに預貯金や金融機関以外のお金に差はほとんどありません。しかし、両者の貯蓄額の差が顕著に表れているのが、定期預金と有価証券です。

60歳以上・65歳以上ともに、無職世帯の方が勤労世帯よりも定期預金が200万円以上多くなっています。加えて、株式や投資信託などの有価証券も無職世帯の方が多くなっています。無職世帯は金融商品の運用を積極的に行っていることがわかります。資産が多いからこそ、無職となっても余生を問題なく送れるというわけです。

一方で、勤労世帯の貯蓄額が無職世帯を上回っているのは生命保険です。生命保険は、怪我や病気になったり、死亡したりした場合にお金を受け取れる金融商品なので、積極的に利益を求めていません。60歳を過ぎても働かなければならない以上、無職の方と比べると、ある程度まとまった金額が必要になる有価証券や定期預金まで手が回らない人もいるでしょう。

早いうちから貯蓄をしておくことが重要

世帯主が60歳以上・65歳以上の世帯とも、勤労世帯より無職世帯の方が貯蓄額が多いことがわかりました。金融商品の内訳を見ると、定期預金や有価証券の部分で、無職世帯の資産が多くなっています。

以前、老後を不自由なく暮らすためには2000万円は最低でも必要と話題になりました。もちろん、老後に必要なお金は人それぞれ違います。しかし、少しでもお金に余裕を持たせたいのであれば、将来的に貯蓄したい金額を決め、早いうちから定期預金など、お金が強制的に貯められる手段を用いてお金を貯めることが必要でしょう。給料が入ったら、使う前に貯蓄分を貯める「先取り貯蓄」をして貯めていきます。

また、余裕が出てきたら、お金を増やす投資にも少しずつお金を振り向けましょう。お金を増やすには、投資が欠かせません。つみたてNISAやiDeCoなどの制度を利用すると、非課税の力を生かしながらお金を効率よく貯めていくことができます。

たとえ毎月の貯蓄額が少なくても、若いうちから貯める習慣をつけ、お金に余裕が出てきたら貯蓄額を増やすようにしていけば。目標の金額にも近づけるはずです。老後に困らないよう、今から行動しましょう。

【関連記事もチェック】

・40代で貯蓄ゼロの人がすべき3つのこと

・50代独身の貯蓄額は30万円。平均値では見えない貯蓄額の実態

・60代で貯蓄ゼロの人がするべきたった3つのこと

・1000万円貯めている人は、貯蓄ゼロの人よりアレが3倍以上!

・「日本人は貯金が大好き」というのは嘘? 日本の家計貯蓄率は世界と比べひどかった

小栗健吾 現役のFXトレーダー及びWEBライター

地方の大学を卒業後、会社員を経て、WEBライターとして活動中。FXや仮想通貨の取引経験(FXは8年以上)があり、現役トレーダーの目線で記事を多数執筆している。また、現在はFXだけでなく、「キャッシング」「副業」「節税」などマネー系の記事も多く執筆している。

この記事が気に入ったら

いいね!しよう