21/01/23

定年後に差がつく「資産取り崩し」失敗しないコツ

定年後は老齢年金を受け取りながら、足りない分は貯蓄を取り崩していくという人が多いのではないでしょうか。ここで差がつくのは、資産の取り崩し方です。そのやり方を間違えてしまうと、資産の目減りが加速して生活費がまかなえなくなってしまうかもしれません。そこで今回は、定年後の資産をどう取り崩していけばいいのか、失敗しないコツをご紹介します。

定年後は資産取り崩し期へ

現役時代は子どもの教育費や住宅ローンなどの大きな出費をまかない、遅くとも50代には老後資金の準備を始める必要があるでしょう。定年までの期間は、いわゆる資産形成期です。定期的な収入をうまくやりくりし、支出と貯蓄を両立していく大切な期間なのです。

しかし、定年を迎えると生活費のやりくりが一変します。現役時代はある程度まとまった収入があったので、貯蓄にも資金を回すことができたのですが、定年を迎えると65歳からの老齢年金が主な収入源になります。場合によっては老齢年金だけでは生活費をまかなうことが難しくなるため、現役時代に積み上げてきた貯蓄から生活費の不足分をまかなっていくことになります。つまり、定年後は資産取り崩し期となるのです。その資産も途中で枯渇しないように、考えながら取り崩していく必要があります。

どのように取り崩していけばいい?

定年後に迎える、資金取り崩し期。退職金など、まとまったお金を手にする方もいるでしょう。しかし、そこで気を大きくして使い果たしてしまうようでは、資産はすぐに枯渇してしまいます。

では、どのように資産を取り崩していけばいいのでしょうか?

一般的な考え方は、資産総額を65歳の時点での平均余命で割るという方法です。平均余命とは。ある年齢の人々が、平均的にあと何年生きるかを示した年数のことです。2019年度の65歳での平均余命は、男性で19.83歳、女性は24.63歳(出典:厚生労働省「令和元年簡易生命表の概況」主な年齢の平均余命)となっています。

2019年度の平均寿命は、男性81.41歳、女性87.45歳ですが、今は人生100年時代。平均寿命より長生きする人も少なくありません。そのため、平均余命で資産を割ると、長生きすれば資産が枯渇してしまうおそれがあります。そこで、想定余命を90歳以上の年齢にして、資産総額を想定余命で割るとよいでしょう。

資産総額を想定余命で割った額は、1年間の取り崩し可能額となりますが、これが本当に足りるのか心配になりますよね。そこで、定年後の収入と支出の見込み額を試算してみましょう。

定年後の主な収入源は老齢基礎年金や老齢厚生年金ですが、企業年金、個人年金保険、iDeCo(イデコ)などを年金として受け取る場合も収入に含みます。老齢基礎年金と老齢厚生年金は、誕生月に日本年金機構から送られてくる「ねんきん定期便」で受給見込額を確認することができます。夫婦での収入額を試算してみましょう。

支出の見込額は、現在の生活費を参考にします。まだ子どもが独立していない場合は、子どもにかかる費用を差し引いて試算します。ちなみに、公益財団法人生命保険文化センターが実施した「生活保障に関する調査(2019年度)」によると、夫婦の老後生活では、最低日常生活費として月額平均22.1万円という結果が出ています。また、夫婦でゆとりある老後生活を送る際の生活費は月額平均36.1万円とのこと。この金額を参考に、夫婦でどんな老後生活を送りたいかを話し合い、支出の見込み額を試算してみましょう。

こうして、収入と支出の見込額を試算したら、そのバランスをチェックします。そのうえで、1年間の資産取り崩し可能額が足りるかどうかを確認します。もし資産取り崩し可能額が足りない場合は、今のうちに資産を増やす工夫が必要です。現時点の生活費を見直して、貯蓄を増やせるかどうかチェックしてみましょう。

以上のように、老後生活の収入と支出の見込額と、定年後の資産取り崩し可能額の試算は、できるだけ早いうちにぜひやっておきたいですね。老後の生活費が足りるかどうかをチェックしておけば、定年前の定期収入があるうちに資産を増やすこともできるでしょう。

失敗しない資産取り崩しのヒント

定年後は資産を取り崩していくわけですが、持っている資産が少なかったり、収入が年金のみだったりすると、長生きした場合に手元の資産が目減りして、生活に困ることがあるかもしれません。そんな場合に備えて、資産取り崩しに向けた工夫が必要になってきます。

収入を増やしたい場合、仕事を続けることを考えてもよいかもしれません。現在の制度では希望すれば65歳までは働けますし、2025年には実質的に定年が65歳となります。さらに70歳定年も視野に入る中、長く働くとその分定期収入が継続するので、資産の取り崩しを開始する時期を遅らせることができます。

このほか、年金受給額を増やす方法もあります。それは、年金の「繰下げ受給」です。

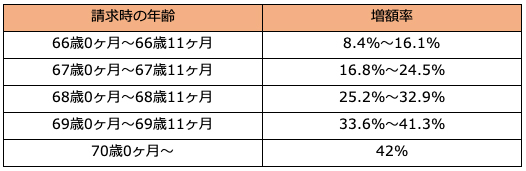

普通、老齢基礎年金と老齢厚生年金は会社を定年になった65歳から受給する人が多いです。しかし、申請をすれば、66歳以降70歳になるまでの間に受給開始時期を遅らせることができます。そのメリットは、年金受給額の増額です。どれくらい増額されるのか、下記の表で見てみましょう。

●年金の繰下げ受給と増額率

※出典:日本年金機構 老齢基礎年金および老齢厚生年金の繰下げ受給

繰下げ受給は、66歳から70歳になるまでに、1ヶ月単位で請求することができます。そして、上記の表のように繰り下げる年齢によって増額率が決まっており、70歳から受給する場合は42.0%も増額されることになります。また、一度繰下げ受給をすると、その増減率は一生変わりません。さらに、老齢基礎年金と老齢厚生年金のどちらか一方だけを繰下げ受給することもできます。

65歳以降も働く場合や、iDeCoや個人年金保険など老齢年金以外に受け取れる資産がある場合は、繰下げ受給を検討してもよいかもしれません。もし繰下げ受給をしたい場合は、最寄りの年金事務所へ「老齢基礎年金・老齢厚生年金 支給繰下げ申出書」を「年金請求書」とともに提出します。くわしいことは最寄りの年金事務所で教えてもらえます。

iDeCoやつみたてNISAで老後の資産を増やそう

定年後の資産取り崩しを成功させるためには、現役時代のうちにコンスタントに貯蓄できる家計にしておくことも重要です。その際、活用できるのがiDeCoとつみたてNISAです。

iDeCoは受け取り時にも税制優遇があり、つみたてNISAは20年間非課税で運用できるのがメリットです。また、つみたてNISAなら20年が経過した後も、そのまま運用を続けられるので、含み益が多い時にその分を取り崩すなど状況によって活用することもできます。

このような制度を利用して、定期収入がある現役時代に貯蓄を積み上げておけば、資産の目減りを遅らせることにつながるのです。

資産形成期にはできるだけ資産を積み上げ、定年後の資産取り崩し期には家計状況を常に把握し定期的に見直しをしながら、資産が枯渇しないよう上手く取り崩していきましょう。

【関連記事もチェック】

・50歳から老後資金を貯めるための妥当な積立額

・老後の明暗を分ける「211万円の壁」 1万円でも超えると手取りは6万円減る

・老後資金がいつの間にか消える「孫破産」の罠

・退職金・一時金はこう活用せよ! 老後のお金のプロが教えるダメな使い方・良い使い方

・老後資金3000万円あればゆとりある老後が送れる? 3000万円貯めるにはどうすべき

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう