25/07/21

貯蓄50万円3人家族に待ち受ける4つのリスク

日々の生活に追われ、思うように貯蓄できない家庭は少なくありません。

生活の中ではさまざまなライフイベントがあり、その都度まとまったお金が必要になります。そんな中、貯蓄できていない家庭はどうなるのでしょうか。たとえば、これから教育費がかかる子どもがいる3人世帯なのに貯蓄が50万円しかなかったら、思いもよらないリスクが待ち受けているかもしれません。

今回は、貯蓄が50万円しかない家族に待ち受ける4つのリスクをご紹介します。

貯蓄できていない世帯はどれくらいある?

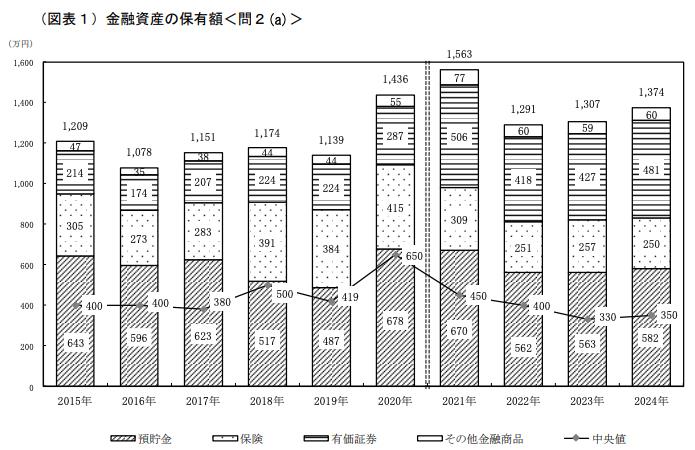

J-FLEC(金融経済教育推進機構)が全国の二人以上世帯5000世帯を対象に行った「家計の金融行動に関する世論調査(2024年)」によると、運用や将来に備えた貯蓄(金融資産)の保有額の平均は1374万円となっています。

<金融資産の保有額>

J-FLEC「家計の金融行動に関する世論調査(2024年・二人以上世帯調査)」より

しかし、平均は一部のお金持ちが引き上げてしまうものです。全体の真ん中にあたる中央値を見ると350万円となっています。

さらに、「金融資産非保有」と答えた割合は24.0%、金融資産に加えて日常的な出し入れや引き落としに備えた貯蓄も保有していない世帯は3.0%ありました。調査対象5000世帯のうち150世帯は貯蓄をしていないのです。

出費がかさみ貯蓄する余裕がない場合があるかもしれませんが、「貯蓄がない」ということは、生活していくうえでさまざまなリスクを負うことになります。

では、十分な貯蓄がない世帯には、どのようなリスクが待ち受けているのでしょうか。

貯蓄がない世帯のリスク1:急な出費に対応できない

貯蓄がないと、急な出費に対応できなくなります。

日常生活では、突発的に想定外のことが起こる場合があります。たとえば、突然家電や家の設備が故障したり、家族が病気やケガで突然入院しなければいけなくなったりすると、まとまったお金が必要になります。そんなときに貯蓄が50万円しかないと出費に対応できず、お金の工面に困ることがあるかもしれません。また、そのときは出費に対応できたとしても、貯蓄がなくなれば、その後の生活に支障が出る場合があります。

貯蓄がない世帯のリスク2:ライフイベントに備えられない

貯蓄がないと、これからやってくるライフイベントに備えることができません。

たとえば、子どもの進学、習い事の発表会、冠婚葬祭などのイベントには出費が伴います。しかし、日常生活費で賄うことができず、貯蓄も少なければ、ライフイベントをあきらめなければいけなくなる場合があるかもしれません。

貯蓄がない世帯のリスク3:万が一のときに生活費を確保できなくなる

病気やケガで休職することになったり、勤め先の倒産やリストラで仕事を失ったりした場合、貯蓄が少ないと生活費を確保できなくなります。

今は元気に働くことができても、何が起こるかわかりません。思いもよらない病気やケガで仕事ができなくなると、その間は収入が途絶えます。会社員であれば病気やケガで休職すると傷病手当金を受け取れますが、入金されるまでには時間がかかります。そんなとき3人家族で貯蓄が50万円しかなければ、2か月程度しか生活費を賄うことができません。失業時に失業手当を受け取る場合も同様です。入金までの生活費が足りなくなる可能性があります。

貯蓄がない世帯のリスク4:精神的ストレスが溜まる

経済的に不安な状態が続くと、精神的ストレスが溜まります。

精神的ストレスが溜まるとイライラしたり、常に不安に苛まれたりして、生活にも支障が出てきます。暮らしに余裕がなくなり、家庭内もギスギスした雰囲気になり、子どもにも影響が出るかもしれません。また、ストレスが溜まることで、かえって浪費に走る可能性もあります。

「お金が貯まる家計」にする改善策

今、貯蓄ができていなくても、これからお金の使い方を見直して、計画的に貯蓄する仕組みを取り入れることができれば、生活は大きく改善できます。

まず、毎月の収入に対して、どんなことにどれくらいのお金を使っているのか、家計簿を活用して収支を見える化することが重要です。お金の流れを把握して、無駄な出費がないかチェックしてみましょう。

次に、毎月いくらなら無理なく貯蓄できるか確認します。たとえば、月に1万円貯蓄できたら、年間12万円の貯蓄を確保できます。また、ボーナス時にまとめて貯蓄するのもよいでしょう。確実にいくらまでなら貯蓄できるか、貯蓄の予算を立ててみましょう。

貯蓄額が決まったら、手間なく貯蓄できる仕組みを取り入れましょう。たとえば、毎月決まった日に定額ずつ定期預金に預けられる「積立定期預金」なら、自動的にお金を積み立てられます。また、「社内預金」の制度があれば利用するのもよいでしょう。将来のために老後資金を準備するなら、節税しながらお金を貯められるiDeCoやNISAを利用する方法もあります。

大事なのは、貯蓄する仕組みを取り入れ、その方法を続けることです。今現在の貯蓄額が50万円だとしても、お金の使い方を見直し、貯蓄する仕組みを使えば、貯蓄額は増やせます。

今からでも遅くはありません。自分に合った方法で未来のための貯蓄を習慣化していきましょう。

【関連記事もチェック】

・自己破産でも絶対に免除されない6つの支払い

・うっかり信じると貧乏まっしぐら!信用してはいけない5つのモノ

・【時短節約家くぅちゃん】6年間で1000万円貯めた秘訣、食費を半分に減らすコツ、FP3級・2級のメリットや生活に役立ったこと、勉強法【Money&YouTV】

・50代で買うと老後破産を招く6つのモノ

・50代で買うと老後破産を招く6つのモノ

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう