20/05/20

金利の仕組みとは? 金利は生活のどんなところに関わっているのか

銀行に預金をする時や、お金を借りる時に目にする「金利」という言葉。

預金をする時は金利が高く、借りる時は金利が低いほうが良いと理解しているつもりでも、金利とは?と改めて聞かれると答えられない方もいらっしゃるのではないでしょうか?

金利は私たちにも身近な貯蓄やローンを決める際の大切な情報です。

今回はそんな金利の基本を確認したいと思います。

金利はお金の貸し借りにかかる手数料

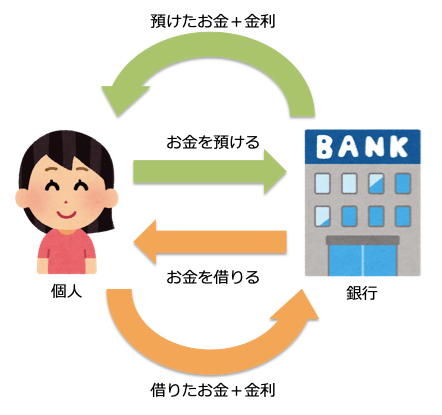

金利はお金を貸し借りすることに対してかかる手数料とイメージするといいでしょう。

金利は1%や2%といった具合にパーセントで表されます。

例えば、ある銀行に金利が年利1%の定期預金があったとします。ここに100万円預けるとしましょう。

お金を預ける側、つまり預金者は銀行にお金を貸す側です。銀行は手数料として1年後に100万円に1%分の金利を付けることを約束して預金者からお金を借りている、というわけです。預金者の預金は1年後に銀行から1%の手数料が支払われるので101万円に増えます。この増えた分を金額で表したものが「利息」といわれるものです。

なお逆に、お金を借りる場合は金利をつけて返すことになります。

金利は生活のどんなところに関わっている?

金利は、銀行の預金だけでなくモノの値段や住宅ローン等の金利、貯蓄等の資産形成といった私たちの生活に関わっています。

一般的には、景気が良くなるとモノの値段が上がり、金利は上昇するといわれています。景気が悪くなるとその逆で、金利は低くなるといわれています。

景気が良くなり金利が上がると、これまでよりも利息が多く受け取れる有利な金利の貯蓄商品が出てくるかもしれません。しかし、モノの値段は上がっていることも考えられますので、生活費は増えるかもしれません。このように金利は、身近な家計管理にも関わっているのです。

住宅ローンに代表される借り入れも金利は大きく関わっています。

私たちは銀行からお金を借りる場合、借り入れのための手数料として銀行に金利を支払います。金利を払う人・受け取る人の関係が預金とは逆ですね。

住宅ローンの場合、金利には大きく固定金利と変動金利の2種類があります。

固定金利は、返済中に金利が一定の額で固定されているものです。今後、世の中の金利が上がっても返済額が変わらない安心感があります。一方、変動金利は世の中の金利の動きによって金利が変わるものです。ふつう、変動金利は固定金利よりも金利が低めに設定されているので、現状の日本のような低金利の状況であれば返済額を抑えられる効果があります。しかし、もし今後金利が上昇すると、返済額が増える可能性がある点がデメリットとなります。

資産形成にも、金利は大きく関わります。

最近は預金に預けていても金利はわずかです。例えば、大手銀行の普通預金金利は0.001%といった状態です。これほどの低金利の預金ではお金はなかなか増えないですし、今後もまだまだ、この状況は続くと考えていたほうがよいでしょう。ですから、預金以外で何かお金を増やすいい方法はないかと探されている方も多くいます。

金利が低い今は複利効果を使った投資で増やすのがおススメ

預金金利の低さをカバーする手段として、つみたてNISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)の活用を考えてみましょう。

つみたてNISAもiDeCoも、投資信託をメインに積立投資を行う制度になります。投資信託は預金のように確定した金利が元本に上乗せされる商品ではありません。しかし、運用の結果が良ければ預金以上に値上がりしますし、投資家に配られる分配金を再投資することで、投資元本を増やしながら運用を継続していくことができるでしょう。こうした、増えたお金でさらにお金を増やすことを複利といいます。

しかも、つみたてNISAもiDeCoも、利益にかかる税金はゼロにできますし、iDeCoには所得税や住民税などを節約するしくみもあります。税金を抑えながら、複利効果で少しずつお金を増やしていくことが期待できます。

まとめ

金利は、モノの値段やローン、資産形成等、私たちの生活に影響しています。

教科書的には景気が良くなると、モノの値段も上り、金利も上昇すると考えられますが、資産形成に影響する金利はなかなか上がらないだろうという見方が大勢です。

つみたてNISAやiDeCoといった、税金を抑えながら堅実に運用できるしくみを取り入れて、資産を増やしていきましょう。

【関連記事もチェック】

・2020年の住宅ローン、固定金利と変動金利のどっちを選ぶべき?

・年収500万円・700万円・900万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

・つみたてNISA(積立NISA)を始めて初の大暴落! 今後やるべきこと、やってはいけないこと【Money&You TV】

・お金を貯めたいなら3つの口座を持つべし! 貯金専用口座オススメ3選

・iDeCoやつみたてNISAなど、今の相場でこのまま積立続けて大丈夫?

小林 裕子 ひろファイナンシャルプランニング代表 CFP ・1級FP技能士

2008年FP相談業務開始。2014年事務所運営スタイルを金融機関等からの紹介手数料を一切得ず、報酬は顧客からの相談料のみとするフィーオンリーへ移行。「ファイナンシャルプランニングは100人100様」をモットーにライフプランの実行支援を行っている。

この記事が気に入ったら

いいね!しよう