25/09/12

60代・70代・80代「老後の医療費」高額はウソ?平均はいくらかかっているのか

「老後は医療費がかさんで生活が苦しくなるのでは…」そんな不安を抱えている方も多いのではないでしょうか。実際、年齢を重ねるほど病院にかかる機会は増えますし、医療費は大きな支出の一つです。では、60代、70代、80代では実際にどのくらいの医療費がかかるのでしょうか。

今回は、厚生労働省のデータから老後の医療費の目安をご紹介しつつ、医療保険の備え方や「高額療養費制度」といった公的制度の活用方法についてもわかりやすく解説します。

生涯医療費って何?60代、70代、80代にかかる医療費の傾向

老後の生活設計を考えるとき、多くの人が不安に感じるのが「医療費」です。高齢になると病気や通院の機会が増え、現役世代に比べて医療費の支出はどうしても大きくなります。まずは、老後の医療費がどのくらい必要になるのかを知っておきましょう。

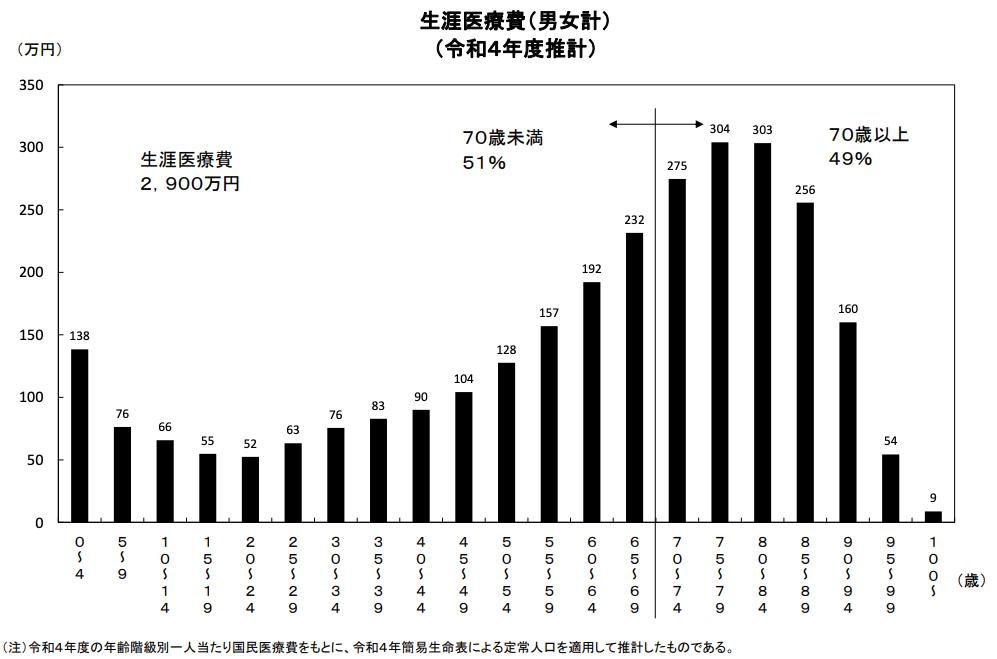

参考になるのが、厚生労働省が公表している「生涯医療費」のデータです。これは、1人が一生のうちに使う医療費の総額を表したもので、最新の統計では約2900万円になります。

<生涯医療費(男女計)>

厚生労働省「生涯医療費」(令和4年度推計)より

年齢別の分布のグラフにもあるように、医療費の51%が70歳未満、49%が70歳以上でかかっています。また、「60歳以上」でかかる医療費を計算すると、約1785万円(62%)にも及びます。つまり、医療費の大半は老後に集中していることがわかります。

60歳以降の医療費を年代別にみると、自己負担額(年額)は以下のように推移しています。

●年齢層ごとの年間自己負担額の目安

・60〜64歳:約192万円

・65〜69歳:約232万円

・70〜74歳:約275万円

・75〜79歳:約304万円

・80〜84歳:約303万円

・85〜89歳:約256万円

65〜69歳と75〜79歳の医療費は、わずか10年で約1.6倍に増えており、加齢とともに医療支出が急激に増える様子がわかります。

ただし、80代後半以降は、減少に転じます。これは「病気が減る」からではなく、体力や判断力の低下により積極的な治療を受けにくくなることが背景にあると考えられています。

また、注意しておきたいのは、生涯医療費の金額は「医療費全体」であり、実際の自己負担は1〜3割程度(年齢や所得で変動)という点です。仮に老後の医療費を1300万円と見込んだ場合、実際の自己負担は130~400万円ほどといえます。

老後生活に負担を掛けない医療保険の備え方

老後に医療費が増えることを考えると、「医療保険に入っておこう」と思う方は多いでしょう。確かに安心につながるかもしれませんが、選ぶ保険の種類や支払い方によっては、定年後の生活費を圧迫することもあります。ここでは医療保険の代表的なパターンを整理し、それぞれの特徴と注意点を確認してみましょう。

●終身医療保険(60歳または65歳で払い済みタイプ)

会社を退職するまでに保険料を払い切るタイプです。老後は保険料を支払う必要がなくなるため安心感があります。ただし現役時代に高額な保険料を負担する必要があるため、家計に余裕がないと難しい選択肢でもあります。若いうちから計画的に加入している人向けの医療保険です。

●終身医療保険(一生涯払い続けるタイプ)

加入者が最も多いとされるタイプです。現役時代は月々の保険料が比較的軽く抑えられますが、年金生活に入ってからも払い続けなければならず、固定費として負担が続きます。若いうちに安い保険料で契約できていれば問題は少ないため、医療保険を一生涯持つことを考える場合は、なるべくはやめに終身タイプに切り替えましょう。

●定期医療保険(掛け捨てタイプ)

期間限定の保障で、保険料は比較的安価に設定されていますが、一定年齢で保障が終了します。更新時には保険料が大幅に上がるしくみで、定年後の継続は難しくなるケースが多いです。別の保険に加入し直す際は、若い頃の保険料と比べて2~3倍に跳ね上がることもあるので注意が必要です。

また、持病や持続治療などの身体的事情がある方は、緩和型(持病ありでも加入しやすいタイプ)への加入を選ぶ場合がありますが、通常より割増しの保険料設定になり、定年後の負担につながります。

現役世代であれば「払い済みタイプ」を選ぶのが安心です。すでに50代〜60代の方が保険を見直すときは、払い済みタイプではなく、継続的に支払うタイプになるため、「老後に無理なく払い続けられるか」を冷静に検討しましょう。

医療保険は高いので解約した…でも高額療養費制度があれば安心

医療保険は安心のために役に立ちます。その一方で「保険料が高い」「年金生活に入ると支払いが重く感じる」という理由で解約を選ぶ人もいるのではないでしょうか。ただ、実際解約すると「老後の医療費をどうやって備えればよいか?」と不安になることも。そんな方は、公的な制度である「高額療養費制度」を知っておきましょう。

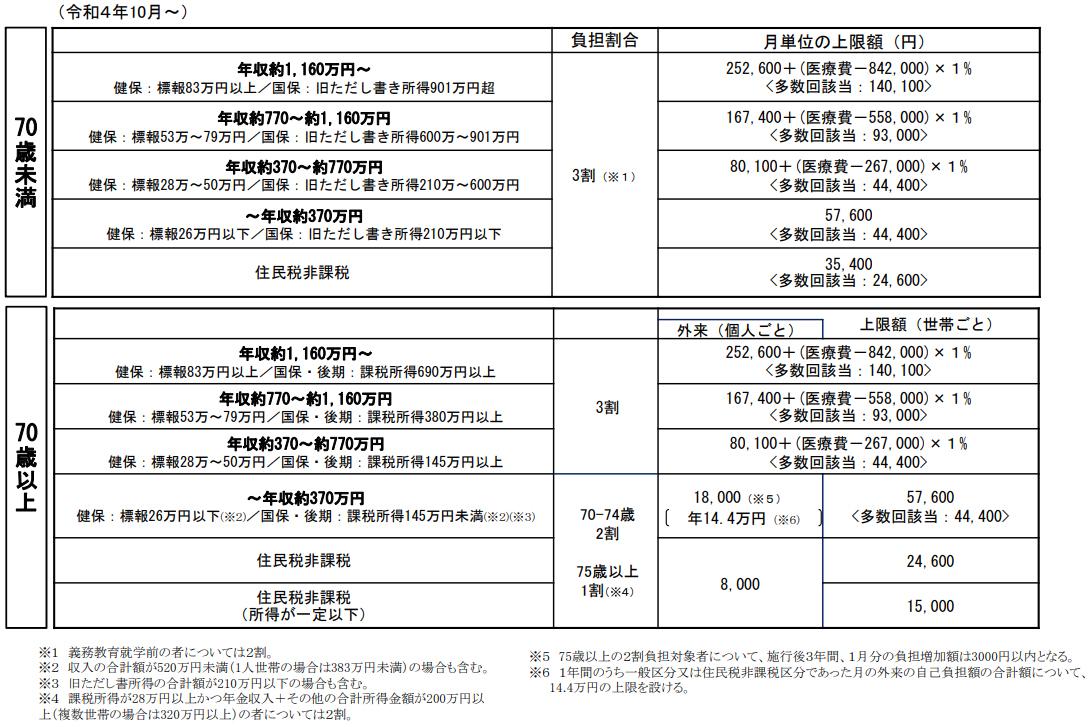

「高額療養費制度」とは、1ヶ月の医療費(自己負担)が一定の上限額(自己負担限度額)を超えると、その超過分が払い戻される制度です。自己負担限度額は、年齢や所得によって変わります。

<高額療養費の自己負担限度額>

厚生労働省「医療費の一部負担(自己負担)割合について」より

たとえば、現役世代(70歳未満)で年収が約370万円〜約770万円の人の医療費が100万円かかった場合、自己負担は8万7430円になります。しかし、70歳を過ぎて現役を退き、収入が年金のみになった場合、年収が約370万円を下回る人のほうが多いでしょう。

70歳以上で「〜年収約370万円」に該当する「一般所得者」の場合、

・外来診療のみの限度額は、月1万8000円(年間の上限は約14万4000円)

・外来+入院の合計は、世帯で月5万7600円

となります。

さらに、同じ世帯で複数月にわたって高額療養費が適用された場合、4回目以降の負担上限が4万4400円に引き下げられる「多数該当」もあります。

高額療養費制度を利用して老後の医療費の負担を抑えよう

高額療養費制度の自己負担限度額は2025年8月以降引き上げが検討されていましたが、見送りになりました。今後、改めて引き上げが議論されるかもしれません。とはいえ、高額療養費制度を利用すれば自己負担が抑えられることに変わりはありません。老後にかかる医療費は高額ですが、貯蓄と高額療養費制度を組み合わせて、老後の家計に大きな負担をかけずに医療にも向き合うことをぜひ検討してみてください。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・50代平均貯蓄額1147万円は実態から離れすぎ?平均値ではわからない貯蓄額の真実

・貧乏人は買うけど、お金持ちは買わないもの7選

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう