22/07/30

「定年後も貯蓄ゼロ」の人が今すぐやるべき3つの行動

60歳になると「定年退職」という区切りの時期を迎えます。ホッとする気持ちも束の間、退職金を残っていた住宅ローンの返済に充てたら、「貯金がない…」ということになってしまうかもしれません。

「これからどうすればいいか?」と不安な気持ちが押し寄せてくるかもしれませんが、まずは落ち着いてやるべきことを1つずつ片づけていきましょう。今回は、「定年後も貯蓄ゼロ」の人が、今すぐやるべき3つの行動を紹介します。

60歳代の貯蓄100万円未満は、なんと25.4%!

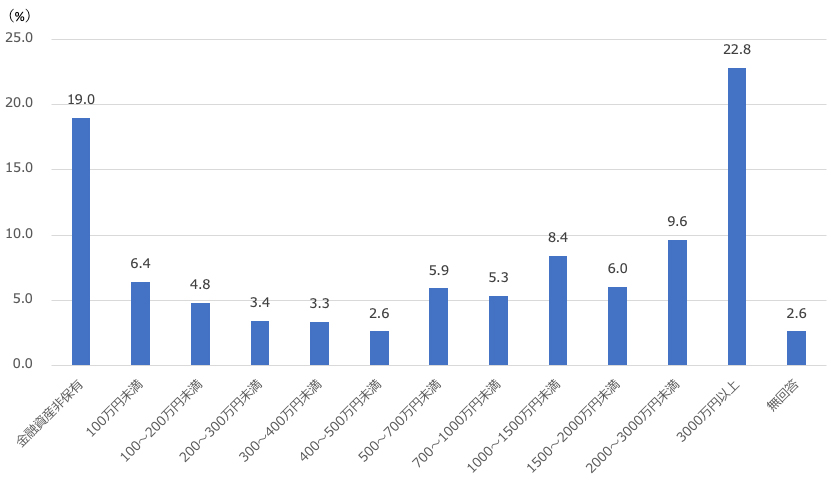

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると、60歳代の世帯の金融資産保有額は次のようになっています。

●60歳代の金融資産保有額

「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」をもとに筆者作成

もっとも多いのは「3000万円以上」(22.8%)です。しかし、次に多いのは「金融資産非保有者」(19.0%)です。金融資産非保有ということは、貯蓄もないということですから、

60歳代で貯蓄ゼロの世帯は意外に多いことがわかります。また、「100万円未満」(6.4%)と合わせると、貯蓄額100万円未満の世帯が25.4%もあることがわかります。

60歳が近づいてきた方も60歳になった方もいるでしょう。定年を迎える時期になって「貯蓄がこれだけ…、豊かな老後なんてムリ」と思うかもしれません。しかし、定年後貯蓄がゼロでも諦めてはいけません。もしも定年後貯蓄がゼロならば、気持ちを切り替え、まずは、以下の3つの行動をとりましょう。

「定年後も貯蓄ゼロ」の人がやるべき行動1:支出を見直す

60歳時点で貯蓄額が100万円未満の人は、おそらく収入に対し、支出がタイムリーに把握できていないのではないでしょうか。そのため、真っ先にして欲しいことは、支出を見直すことです。というのも、60歳以降、再雇用で働いたときの収入は、現役時代よりも減るのが一般的だからです。現役時代の習慣を引きずったまま支出を続けていると、やがて生活が苦しくなり、老後破綻してしまうことも考えられます。

まずは、支出のうちの住居費、自動車費、保険料、通信費など毎月かかる固定費の見直しからはじめましょう。固定費は、一度見直すだけで、以後は継続的に節約できます。また、金額の大きなものも多いので、高い節約効果が見込めます。

次に見直すのは、食費、美容代、日用品などの変動費です。変動費は固定費に比べ削減が難しいと言われていますが、ムダやロスは必ずあるものです。2~3か月分の変動費の平均額を出し、そこから2~3割削減で予算を組み、やり繰りするようにしましょう。

最後に、毎月のおこづかいを見直します。変動費と同じ手順で、2~3か月分の平均額を出し、その半分で予算を組んでみましょう。

変動費やおこづかいは、個々に必要性を振り返りながら、徐々に減らすという方法もあります。しかし、今は定年という区切りにあること、貯金がゼロ、もしくは100万円未満という状況です。見直しに時間を掛けるよりは、スパッと予算を決めて実行し、削減したお金はどんどん貯金へ回すようにしましょう。

「定年後も貯蓄ゼロ」の人がやるべき行動2:年金を増やす努力をする

60歳の時点で、貯蓄額が100万円以下の人は、年金を増やす努力が必要です。年金を増やすためには、定年後も今まで同様に働き、年金を掛け続けることです。

60歳まで会社員や公務員だった人であれば、厚生年金に加入していました。もし、今後、再雇用で、今までと同じように働くとなれば、厚生年金に加入することになります。

厚生年金は、最大70歳まで加入することができます。もしその間、年金を掛け続けることができれば、その分、将来受け取る年金が増えます。

●65歳からの年金をシミュレーションしてみよう

60歳以降年金を掛け続けた場合、どのくらい受給額に反映されるか、ざっくりであれば「平均年収÷12×5.481/1000×加入月数」で計算できます。たとえば、定年後に再雇用されて、厚生年金に加入して年収180万円・250万円・360万円で働いた場合、将来もらえる年金額は次のようになります。

【年収180万円で働いた場合】

180万円÷12×5.481/1000×12ヶ月=9865.8円≒約1万円増額

定年後再雇用されて、年収180万円で1年間働いた場合、将来もらえる年金額は年額で約1万円増えます。もし5年働けば、将来もらえる年金は年額で約5万円増えます。

【年収250万円で働いた場合】

250万円÷12×5.481/1000×12ヶ月=13,702.4円≒約1万4000円増額

定年後再雇用されて、年収250万円で1年間働いた場合、将来もらえる年金額は年額で約1万4000円増えます。もし5年働けば、将来もらえる年金は年額で約7万円増えます。

【年収360万円で働いた場合】

360万円÷12×5.481/1000×12ヶ月=19,731.6円≒約2万円増額

定年後再雇用されて、年収360万円で1年間働いた場合、将来もらえる年金額は年額で約2万円増えます。もし5年働けば、将来もらえる年金は年額で10万円増えます。

たとえ60歳の時点で貯蓄額が100万円以下だったとしても、今までのように働き続ければ、65歳から受け取る年金は増えます。どの程度増やしたいか、60歳以降の年収を考ええたうえで働き方を選ぶようにしましょう。

「定年後も貯蓄ゼロ」の人がやるべき行動3: 繰り下げ受給をする

65歳以降に受け取る年金は、60歳以降も働き続けることで増やすことができます。さらに、年金の受給額を増やそうと思えば、年金の「繰り下げ受給をする」という方法があります。

年金の繰り下げ受給とは、通常、65歳から支給される年金の受け取りを遅らせることです。繰り下げ受給をすれば、1ヶ月繰り下げるごとに0.7%増額され、1年間で8.4%増えます。もし、70歳まで繰り下げると「8.4%×5年=42%」の増額になります。さらに、75歳まで繰り下げると「8.4%×10年=84%」も増えることになります。

年金を繰り下げしている間、年金はもらえませんので、他の収入を得なければなりません。その場合、長く働き続ける必要があるでしょう。しかし、年金が最大で84%増やせる効果は大きいものがあります。

年金の繰り下げ受給は、「老齢基礎年金のみ」と「老齢厚生年金のみ」などのように、2つあるうちの一方だけ選ぶこともできます。65歳から受け取るはずの年金すべてを繰り下げるのではなく、65歳からの体調を考えながら、調整すると良いでしょう。

●年金の老齢年金部分の繰り下げをシミュレーションしてみよう

ここでは、65歳から年額77万7800円(2022年度の満額)の老齢基礎年金を受け取れる人が、70歳まで繰り下げした場合と75歳まで繰り下げした場合をシミュレーションします。

【70歳まで5年間繰り下げをした場合】

増額率42%(受取りは142%)

年金額77万7800円×142%=110万4476円

【75歳まで10年間繰り下げをした場合】

増額率84%(受取りは184%)

年金額77万7800円×184%=143万1152円

なお、70歳以降の年金の繰り下げ受給の対象となるのは、1952年4月以降に生まれた人からです。年金の繰り下げをすることで、受給できる年金は大幅に増額します。また、増えた年金は、その後一生涯もらえることを考えたなら、検討する余地は大きいといえるでしょう。

まとめ

さまざまな事情があり、60歳時点の貯蓄が100万円以下ということもあるでしょう。その際、ただ「困った、どうしよう…」と悩んでいるだけでは、事態は解決しません。支出を見直し、定年後も働き、年金を増額するという戦略を練れば、豊かな老後に近づくでしょう。ぜひ1つずつ取り組んでいきましょう。

【関連記事もチェック】

・「お金持ち夫婦」と「貧乏夫婦」を分ける、決定的な違い5選

・国民年金「10年しか払わなかった人」の年金額はいくら? 年金はなんとか増やせないのか

・1000万円以上貯蓄のある人が「絶対しない」5つの節約

・年金を月20万円もらえるには、年収はいくら必要なのか

・「10月の給与が減った」と驚いた人が確認すべき給与明細の項目

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう