21/10/26

年金・医療・福祉で一層増える社会保障費。社会保険料の負担増に備えてやるべきこと

少子高齢化が進むと、国や地方自治体が負担する社会保障費が増えます。そうなると、私たちの家計にも影響が出てくることをご存じですか?社会保障費が増えると、私たちの生活にどのような変化があるのでしょうか?また、私たちは自分の生活を守るために何をしたらよいのでしょうか?今回は、増える社会保障費が私たちの生活に与える影響と、その対策をご紹介します。

年々増える日本の社会保障費

急速に進む少子高齢化に伴い、日本の社会保障費が増えています。社会保障費とは、医療や年金、福祉などの社会保障制度によって、国や地方自治体が国民に対して1年間に支出する費用のことです。そのなかでも、高齢、遺族、障害、労働災害、保健医療、家族、失業、住宅、生活保護などに対し、税金や社会保険料などを財源とした公的制度による給付を、「医療」「年金」「福祉その他」の3分野で集計したものを「社会保障給付費」といいます。公的医療保険の医療給付、介護保険の介護給付・予防給付、老齢年金などがこれに含まれます。

社会保障給付費は、年々増加しています。2019年度は総額123兆9241億円となり、過去最高額を更新しました。これを1人当たりの額に換算すると、1人98万2200円となります。また、社会保障給付金の対前年度伸び率は2.1%となり、集計方法が変わった2015年以降ではもっとも大きな伸び率となりました。

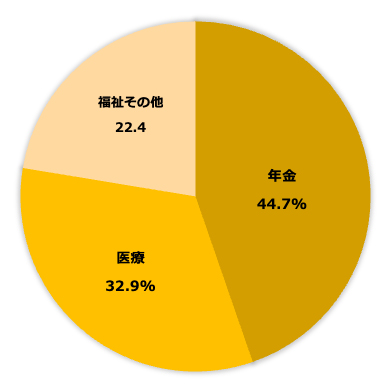

●社会保障給付費の構成割合(2019年度)

国立社会保障・人口問題研究所「2019年度社会保障費用統計の概要」をもとに筆者作成

もっとも多いのが「年金」で全体の44.7%(55兆4520億円)、次に「医療」が32.7%(40兆7226億円)、介護保険や生活保護、児童手当、労災保険、雇用保険などの給付を含む「福祉その他」は22.4%(27兆7494億円)となっています。

それぞれの対前年度伸び率は、「医療」が 2.5%、「年金」が 0.4%、「福祉その他」が 5.1%となりました。福祉その他の伸び率が多かったのは、幼児教育・保育の無償化が2019年10月から始まり、教育・保育給付費交付金が増加したためです。

社会保障費の増加が私たちの生活に与える影響とは?

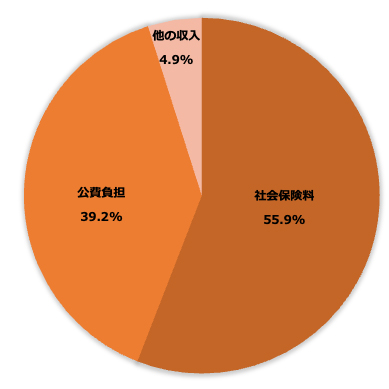

社会保障制度による社会保障給付費が、2019年度は総額123兆9241億円になったとご紹介しましたが、注目したいのはこの財源です。2019年度の社会保障財源の総額は 132 兆 3746 億円となりましたが、その構成割合は以下のようになっています。

●社会保障財源の構成割合(2019年度)

国立社会保障・人口問題研究所「2019年度社会保障費用統計の概要」をもとに筆者作成

2019年度の社会保障財源132兆3746億円のうち、健康保険料や介護保険料などの「社会保険料」は全体の55.9%(74兆82億円)、国や地方自治体の「公費負担」が39.2%(51兆9137億円)、公的年金制度などの運用による利子・利息・配当金や積立金からの受け入れ分を含む「他の収入」が4.9%(6兆4526億円)となりました。

注目したいのは社会保険料です。社会保障制度の財源は、私たちが納める各種保険料が半分以上を占めているのです。2022年には団塊世代が75歳以上になり始めます。その影響で、介護給付や医療給付が増加するかもしれないのです。ということは、財源を確保する手段の見直しは避けられないでしょう。

これまで国では、社会保障の費用は消費税を財源としてきました。社会保険料で賄うと、現役世代の負担が増えてしまうからです。その点、消費税はあらゆる世代の人から広く公平に徴収することができます。そんな背景から、2019年10月から消費税が8%から10%に引き上げられました。しかし、今後はどうでしょうか?消費税のさらなる引き上げはないとは言い切れません。公費負担を増やすなら、私たちが納める税金が増える可能性も出てきます。

また、社会保険料の値上げも考えられます。介護保険は、高齢者が増えると介護給付の費用も増加するため、介護保険料や介護サービス費が値上げになることが考えられます。実際、2021年4月から、介護報酬改定により介護サービスの利用料が全体的に値上げとなりました。これにより利用者の自己負担分も増えているのです。さらには、今後は介護保険料の値上げも考えられます。

医療については、後期高齢者医療制度において2022年10月以降、これまで1割負担だった人のうち、所得が一定額以上の場合は2割負担に改定される予定です。その他の健康保険料についても、状況によっては保険料の値上げがあるかもしれません。

国は持続可能な社会保障制度を目指しています。ただ、その財源を確保するために、私たちが納める税金や社会保険料、公的サービス費用の値上げが実施される可能性があるのです。

税金や社会保険料の負担増に備えて今からやっておきたいこと

今後、私たちが負担する税金や社会保険料が増えるかもしれません。そうなれば、家計の負担が増すことになります。年金生活になったときに税金や介護保険料、健康保険料の負担が増えると、年金だけでの生活は厳しくなるかもしれません。そこで、年金生活になる前にやっておきたいことがあります。それは、将来の生活を見越した貯蓄や運用の実施です。

たとえば、「iDeCo」は老後の生活費を補てんするのに活用できます。運用益は非課税、掛金は全額、小規模企業共済等掛金控除の対象となります。さらに年金の受取時も税制優遇が受けられる点はうれしいところです。

長期投資、分散投資、時間分散でリスクを軽減しながら運用するなら「つみたてNISA」がよいでしょう。20年間、運用益が非課税になりますし、少額から始められるので運用初心者でも利用しやすいでしょう。

また、55歳未満でお勤めの会社が財形貯蓄制度を実施しているなら「財形年金貯蓄」を利用してもよいかもしれません。これは給与天引きによる積立貯蓄です。財形住宅貯蓄と合わせて550万円までは非課税になります。(保険商品の場合は払込額 385万円までが非課税)

貯蓄や運用の中でも、税制優遇が受けられる方法を利用すれば、節税しながら将来のための資産形成もできるのでお得です。年金生活になってから、社会保険料の値上げなどの影響で家計を圧迫する状況は避けたいものです。そこで、老後の生活を守るためにも収入が確保できる今のうちから、将来を見越した貯蓄や運用による資産形成を始めておきたいですね。

【関連記事もチェック】

・「4・5・6月に残業すると社会保険料が増え手取りが減る」のはいつから?

・年収300万円の人の手取りはいくら? 所得税、住民税、社会保険料の計算方法と効果の高い節税3選

・75歳まで年金の繰下げすると税金・社会保険料の負担は約40万円も増える!本当の損益分岐点は何歳なのか

・税金や社会保険料に関する「お金のイベント」年間スケジュールまとめ

・給付消失・控除削減・社会保険料増…高所得者の負担額は年約18万円増える

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう