21/07/09

収入が減り始める年齢は何歳から? 収入が減る要因は3つ

20代から働き始めて、年齢やスキルアップ、キャリアアップとともに、収入は一般的に右肩上がりです。しかし、いつまでも続くわけではありません。

リタイア後、収入が公的年金のみになったら、現役の頃よりも収入は減りますが、実はリタイアする前から収入が減っていくパターンがあります。

今回は、収入が減り始める年齢と、減る要因について考えていきます。

男女とも50代半ばが収入のピーク

厚生労働省の「2020年賃金構造基本統計調査」では、年齢層ごとの1か月あたり平均賃金が調べられています。これによると、男女によって若干の違いがありますが、賃金のピークは50代であることがわかります。

●男女別・年齢層別の1か月の平均賃金

厚生労働省「2020年賃金構造基本統計調査」より

50~54歳までの女性の平均賃金は27万4700円、55~59歳では27万1100円です。50代後半になると賃金が減っていて、女性は50代前半にピークがきていることがわかります。

同様に男性では、50~54歳の平均賃金は41万9600円、55~59歳では42万1000円です。そして、60~64歳で31万4300円と約10万円も減っています。男性は50代後半がピークであることがわかります。

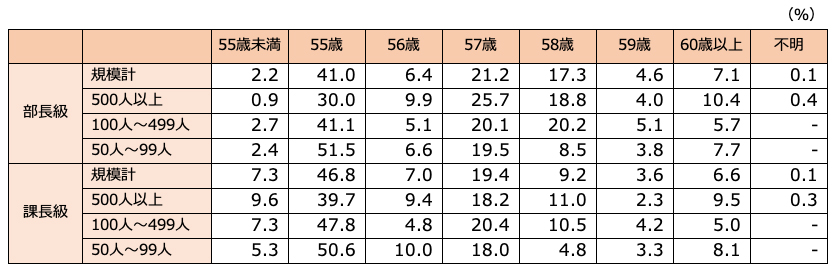

55歳「役職定年」で収入減

リタイア前に賃金のピークがくる理由として、「役職定年制」が考えられます。

役職定年制とは、一定年齢になった社員が管理職を離れ、一般職や専門職として処遇される制度です。ねらいは、組織の新陳代謝・活性化の維持、またはポスト不足の解消などです。

役職定年制は、企業規模が大きいほど導入している企業の比率が高くなっています。

部長級の役職定年の年齢は、55歳が最も多く41.0%、次が57歳で21.2%です。

課長級の場合も、55歳が46.8%、57歳が19.4%などとなっています。

●役職定年年齢別の企業数の割合(部長級・課長級)

人事院「民間企業の勤務条件制度等調査結果」(2017年)より作成

役職定年にともない、役職手当がなくなるため、給与は下がってしまうのです。給与の減額幅は会社によって違いますが、おおむね2割〜3割程度が一般的です。

60歳定年後は再雇用でも収入減

60歳で定年を迎えたその後、働き方はさまざまです。新しい職場を求めて転職することもできますし、シニアの起業も注目されています。

また、それまでの勤務先に勤め続ける再雇用制度を利用することもできるでしょう。慣れた環境で働き続けられるのはストレスも少なく、メリットが大きいと言えるのではないでしょうか。

しかし、再雇用では給与がかなり少なくなってしまうことが一般的で、定年前の4〜6割になってしまうケースも。それまで正社員でも、1年更新の契約社員になるなどして働き方が変わることによって、社会保障が変わることにも注意が必要です。

また、住民税の支払いに困らないようにしておくことも大切。住民税は前年の所得に対してかかりますので、再雇用などによって収入が少なくなっても、前年の所得が大きければ住民税も高額です。住民税決定通知書や給与明細で住民税の金額をあらかじめ確認し、支払いに備えましょう。

65歳からは年金生活で収入減

65歳になると公的年金の老齢給付がはじまります。

国民年金の場合は、2021年4月からは月額6万5075円です。

厚生年金の場合は、給与額に応じて受取額が変わります。夫婦2人分の標準的な年金額は毎月22万496円になっています。上で紹介した、50代前半の1か月の平均賃金36.8万円)よりも15万円近く少ないのです。

さらに、これを単純に12倍したら、老後の年間の年金収入は夫婦で約265万円ですから、相当少ないと感じる方が多いのではないかと思います。

老後資金対策にはどんなものがある?

年金だけでは、希望する老後生活の実現には厳しいと感じたら、早めの老後資金対策をとっておきましょう。具体的には、次のような老後資金対策が考えられます。

●貯蓄する

年金だけでは不足すると考えられる金額を貯蓄で準備しておく方法は、シンプルで考えやすいでしょう。50代のピークを過ぎてからは、しっかりとした貯蓄をコンスタントに続けるのは難しくなるかもしれません。早めに目標金額に達するように計画しておくといいですね。

●iDeCo(イデコ、個人型確定拠出年金)を利用する

おトクに老後資金が準備できるiDeCoを利用するのもオススメです。掛金が全額所得控除になり、掛けている間は所得税、住民税の節税ができておトクです。基本的に60歳まで引き出すことができませんので、無理のない範囲で掛けましょう。

●年金の繰下げ受給を行う

働いて収入があれば、公的年金の受給は65歳からではなくすこし遅らせてもいいですね。年金の受け取りを66歳〜70歳に遅らせる繰下げ受給をすれば、受け取れる年金額は1か月あたり0.7%、最大5年間で42%年金額が増額されます(2022年4月以降は75歳まで、最大84%増額)。繰下げには、老齢基礎年金の繰下げと老齢厚生年金の繰下げがあります。

●収入源を増やす

資金を貯めておくのもいいですが、資金を取り崩す一方なのも心配になるかもしれません。

それには、収入源を増やすことが確実です。マイペースで働ける、副業や起業もいいですね。月数万程度の収入を目安にすると取り組みやすいのではないでしょうか。

また、不動産投資など資産運用で収入を得ることも考えられるでしょう。

もっとも、投資センスは一朝一夕には身に尽きません。現役で働いているうちから、少しずつ投資に親しんで投資センスを養っていくといいですね。

まとめ

若いうちからずっと右肩上がりで収入が増えていたとしても、年齢を重ね、現役を退くタイミングでは下がっていきます。収入が下がってから慌てることのないよう、早めに老後資金の対策を立てておきましょう。

【関連記事もチェック】

・給料が1円違うと年金が5万円変わるって本当?

・給料が振り込まれる時間はいつ?給料日に給料が振り込まれていないときの対処法

・シングルの女性が老後を迎えたら老後資金はいくら必要? 今からできる経済的自立への準備

・コロナ禍で4割が仕事減・若者ほど給料減! 収入減時代の家計防衛

・お金のプロが今20歳なら給料をどう運用するのか

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう