16/08/19

ズバリ! 老後で備えておくべきお金はいくら?

金融広報中央委員会「家計の金融行動に関する世論調査(2015年)」によると、60代の3割が金融資産ゼロとのこと。

「下流老人」という言葉が流行っていますが、必要最低限の生活を送るためには、豊かな生活を送るためには、一体いくら必要なのでしょうか?

老後のお金は公的年金だけに頼るのは難しい

総務省「家計調査(2015年)」によれば、夫婦2人世帯の衣食住の最低限の基本生活費は月平均約27万5000円、平均収入が約21万3000円です。毎月6万2000円の赤字、つまり貯蓄を取り崩すことになります。

一方、シングル世帯はというと、衣食住の最低限の基本生活費は月平均約15万6000円、平均収入が約11万5000円で、こちらも約4万1000円の赤字です。

公的年金だけに頼って必要最低限の老後の生活をしていくのは、厳しいのです。金融資産ゼロである60代の3割はおそらく彼らの子供に養ってもらっているのかもしれませんね。

夫婦で老後に必要最低限備えておくべきお金は4000万円

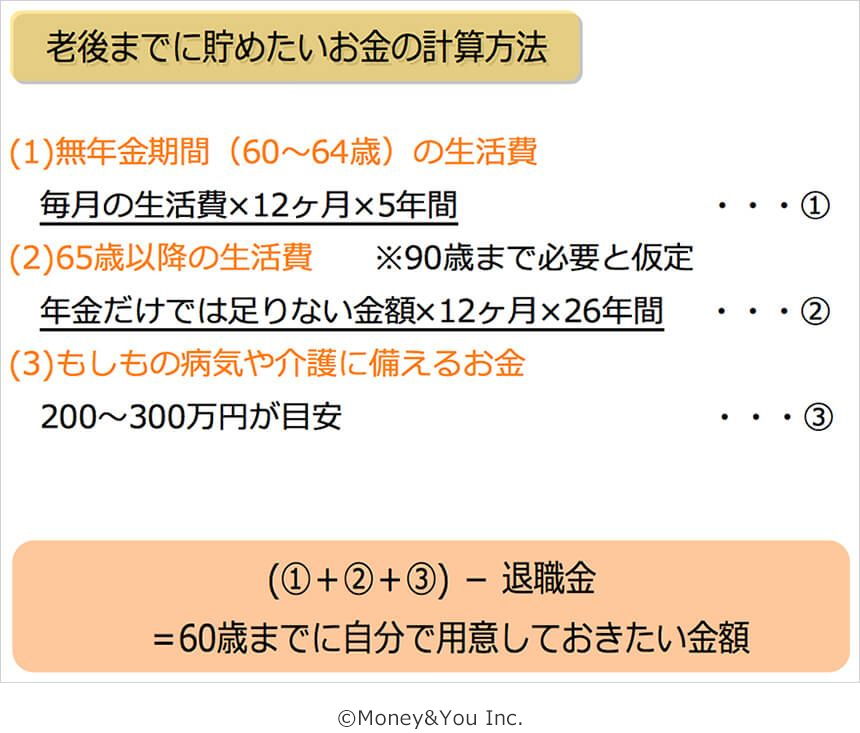

では、老後までにいくら貯めれば良いでしょうか。65歳から90歳まで生きるとして計算してみましょう。

計算式は次のとおりです。

今回は、退職金がもらえない前提で、夫婦2人の生活で前述の毎月6万2000円の赤字が出るとしたら、いったいいくらの貯蓄を用意しておけばいいのでしょうか?

(1) 27万5000円×12か月5年=1650万円

(2) 6万2000円×12か月×26年=1934万円

(3) 300万円

合計3884万円

単身者の場合は、

(1) 15万6000円×12か月×5年=936万円

(2) 4万1000円×12か月×26年=1279万円

(3) 300万円

合計2515万円

最低限の衣食住の基本生活費で、これだけの金額が不足するということです。

ちなみに、この平均データに含まれる毎月の住居費は約1万5000円。持ち家で住居費がかからないケースが入っているためです。住宅ローンが残っている人や賃貸住宅に暮らしている人はさらにその分も上乗せして貯蓄しておかなければなりません。

ゆとりある老後を送るためには7000万円必要

ここまで説明しているのは最低限の衣食住の基本生活費です。老後の余暇を楽しむお金が全く入っていないことに注意が必要です。

ホテルランチ、ディナー、おしゃれなカフェ、旅行、ショッピング、スポーツ、孫へのプレゼント、グレードの高い老人ホーム入居費用など、ゆとりある老後を送るためにはプラスαして、お金を貯めておきたいところです。

生命保険文化センター「生活保障に関する調査(2013年)」によると、ゆとりある老後を夫婦2人で送るのに必要だと考えるお金の平均は、毎月35万4000円とのことです。この「ゆとり」を踏まえて計算してみましょう。

(1) 35万4000円×12か月×5年=2124万円

(2) 14万1000円×12か月×26年=4399万円

(3) 300万円

合計6823万円

ゆとりある老後には約7000万円必要ということです。

「老後資金は1億円必要」は煽りすぎ

「老後資金は1億円必要」とニュースでよく報道されていましたが、その計算方法は、夫婦2人で老後を過ごす期間を25年(60歳から85歳まで)として、ゆとりある老後に必要な支出の数値をもとに、「35.4万円×12カ月×25年=1億620万円」としているだけです。年金収入は全く考慮されていません。

でも、今からしっかり備えておかなければならないことには変わりはありませんね。

老後資金を貯める最良の方法「確定拠出年金」

この老後資金を貯めるためには、「確定拠出年金」が最良の方法です。

これは、60歳まで積み立てたお金を下ろすことも解約することもできませんが、その分半強制的に貯められるようになっています。

知っているだけ、願っているだけでは何も変わりません。

行動することがあなたの人生をバラ色に変えてくれます。

iDeCo(イデコ・個人型確定拠出年金)おすすめ金融機関3選

iDeCo(イデコ・個人型確定拠出年金)スタートにぴったりの金融機関をご紹介します。

● 楽天証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・専門家による投資情報が充実している

・LINEトークを利用すると24時間いつでも問い合わせできる

● SBI証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・口座管理画面がシンプルで使いやすい

・いくつかの質問に答えるとオススメ商品を提案してくれる「SBI- iDeCoロボ」を利用できる

● マネックス証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・チャットによる質問対応、パソコン出張サービスなどサポートが充実

・アプリ・パソコンツールが豊富で使いやすさに定評

【関連記事もチェック】

・1000万円貯めた人は貯蓄ゼロの人より、アレへの意識が3倍以上違う!

・100年生きる時代、早期退職してマネー的に生きていけるの?

・未来の自分のために知っておきたい!女性の働き方、お金との付き合い方

・「貯蓄賢者」への道 支出を分析して先取り貯蓄をしよう!

・イチから学ぶ確定拠出年金 まとめ

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう

関連するみんなのマネー相談(FP Cafe)

現在会社を育児休暇中の母です。私が今回質問したいのは、育児休暇中に内職をしてもよいか、ということです。

私は十分な貯金がないまま子供を出産したので、旦那の給料のみではいずれ家計が苦しくなること...

現在、公営住宅に住んでおります。

世帯収入が低いので月々のお家賃は駐車場込みで32000円ほどです。

3LDKで、まぁまぁ綺麗ですし住む事自体には満足ですが、度々入ってくる住宅販売の広告を見...

私は30代主婦なのですが、我が家には4歳、3歳、0歳の3人の子供がいます。

旦那は世に言う転勤族でして、全国何時何処に異動になるか分かりません。

何度か子供を保育園に預け、私自身も働いて...