25/10/04

年金額「10万円未満」と「10万円以上」どっちが多い?

みなさんは、原則65歳から受け取れる年金額を把握していますか?将来受け取れる年金額は人によりさまざま。国民年金・厚生年金の加入状況によって、その金額は変わってきます。今回は、老後にもらえる老齢年金の金額が「10万円未満」の人と「10万円以上」の人ではどちらが多いのか、データをもとにご紹介します。

公的年金からもらえる2つの老齢年金

老後に受け取れる公的年金には、次の2種類があります。

●老齢基礎年金

老齢基礎年金は、国民年金に加入している人が受給できる年金です。国民年金は、20歳から60歳までのすべての人が加入し、国民年金保険料を納めます。40年間(480か月)にわたって国民年金保険料を納めれば、満額の老齢基礎年金を受け取ることができます。老齢基礎年金の満額は毎年改定されます。2025年度の満額は83万1700円(月額6万9308円)です。

●老齢厚生年金

老齢厚生年金は、厚生年金保険に加入している人が受給できる年金です。厚生年金保険には、会社員や公務員(国民年金の第2号被保険者)が加入し、勤め先の収入に応じた厚生年金保険料を支払います。厚生年金保険料には、国民年金の保険料も含まれています。そのため、厚生年金保険に加入をしていると、老齢基礎年金だけでなく、老齢厚生年金も受給できます。老齢厚生年金の受給額は大まかにいうと現役時代の収入により異なります。基本的に、収入が多いほど多くの厚生年金保険料を納めることになるので、受け取れる老齢厚生年金の金額も増えます。

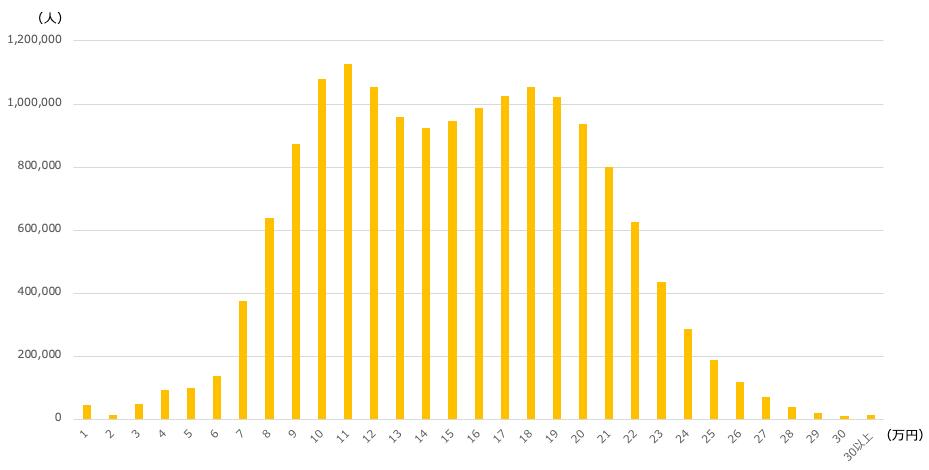

年金月額の平均は約14.6万円

厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険の受給権者の年金月額平均(老齢基礎年金を含む)は、約14.6万円です。ただこれはあくまで平均の金額。実際の金額の分布は、次のようになっています。

<厚生年金保険(第1号) 年金月額階級別老齢年金受給権者数の分布>

「令和5年度 厚生年金保険・国民年金事業の概況」を基に筆者作成

平均が約14.6万円といっても、14万円台の人よりもその前後の10万円〜12万円、17万円〜19万円の人の方が人数としては多いことがわかります。これは、女性の年金額の平均が約10.7万円、男性の年金額の平均が約16.7万円ということと関係があるでしょう。

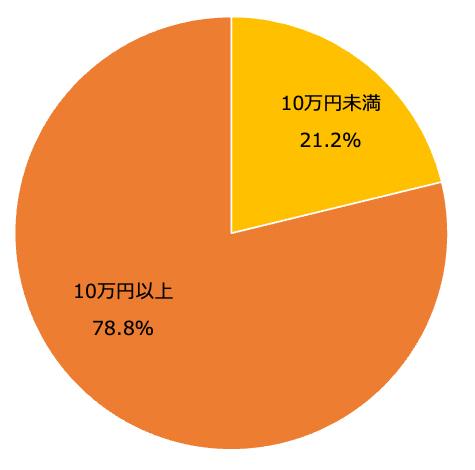

これより、年金の月平均額が「10万円未満」と「10万円以上」の割合を出すと、次のようになります。

<厚生年金保険(第1号) 年金月額階級別老齢年金受給権者数の分布>

「令和5年度 厚生年金保険・国民年金事業の概況」を基に筆者作成

厚生年金(基礎年金を含む)が10万円未満の割合は21.2%となりました。なお、国民年金のみの加入者は、満額を受け取っても月平均6.9万円のため、年金を10万円もらうことができません。公的年金の受給者総数でみると、月10万円未満の受給者の割合は上の統計よりも増えるでしょう。

将来いくら受け取れる?年金の見込額の調べ方

「結局、私はいくら年金を受け取れるんだろう…」と気になった場合、ねんきんネットで確認できます。マイナポータルからログインする場合は、「おかね」>「年金」と進み「年金記録を確認」を選択すると、年金に関する情報を閲覧できます。

ねんきんネットの「一覧で年金記録を確認する」を見ると、「年金見込額(年額)」欄に現時点まで支払った保険料で、受け取れる老齢厚生年金と老齢基礎年金の総額が掲載されています。将来いくら受け取れるかを知りたい場合は「将来の年金額を試算する」を選択して、必要な情報を入力すると試算されます。

ただし、試算結果はあくまでも現時点の年金のルールによるものです。老齢基礎年金の満額は毎年見直されて変動しますし、老齢厚生年金も受給額の算出ルールが今後ずっと変わらないとは言い切れません。あくまでも目安として考えておくといいでしょう。

老後の生活で大切なのは収支のバランスと資産管理

年金額を確認して、もし思ったより受け取れる年金額が少ないと感じた場合は、年金を増やすことを考えてみましょう。たとえば、

・年金を繰り下げ受給する

・未納分の保険料を支払う

・長く勤めて年金の納付期間を延ばす

・キャリアアップをして収入を増やす

といった対策が考えられます。

ただし、年金額が少ないからといって、必ずしも生活が困窮するとは限りませんし、年金額が多いから生活が困窮しないとも限りません。大切なのは、老後の収支のバランスと資産状況です。将来どのような老後を暮らしたいのかを想像し、そのために今いくら貯金をするべきか、何歳から切り崩していくかなど具体的な計画を立てていきましょう。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・貧乏に見えたほうが得?金持ちが貧乏のふりをする6つの理由

・60歳・65歳で忘れると損する年金の6つの手続き

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

金子圭都 ファイナンシャルプランナー(CFP︎®︎)

学生の頃、親族の死をきっかけにお金について学び、ファイナンシャルプランナーの資格を取得。お金の勉強をする女性コミュニティでイベントの企画・運営に3年間携わり、のべ200人以上のお金の悩みに寄り添う。その後独立し、お金の不安を安心に変えるマネー相談を中心に活動中。FP Cafe登録パートナー。

この記事が気に入ったら

いいね!しよう