22/05/28

4月〜6月の働きすぎは手取り減? 実はデメリットよりもメリットが大きい理由

4月、5月、6月に残業すると損すると言われることがあります。この時期に残業すれば社会保険料が増え、1年間給与の手取り額が減ってしまうからです。これはいったいどういうことなのでしょうか?

今回は、社会保険料が決まる仕組みや手取りが減る理由について説明します。手取りが減るデメリットばかりを気にしないよう、メリットにも注目してみましょう。

給与から控除される社会保険料額は「標準報酬月額」で決まる!

社会保険料とは、厚生年金保険料、健康保険料、介護保険料(40歳以上の場合)のことです。社会保険料は毎月の給与から天引きされているので、普段はあまり意識していないかもしれません。

ところで、社会保険料の金額は、いったいどのようにして決まるのでしょうか?

社会保険料は、誰もが同じ金額ではなく、給与によって変わります。社会保険料を算出する基準となる給与が「標準報酬月額」と呼ばれるものです。

標準報酬月額は1年間の給与を合計して12で割ったものではなく、毎年4月、5月、6月の給与をもとに算出します。4~6月の給与から算出された標準報酬月額は、その年の9月から翌年8月まで使われ、1年ごとに見直しされる仕組みです。

標準報酬月額はどのようにして決まる?

標準報酬月額は、4~6月までの給与を合計して3で割った金額そのものではありません。4月から6月までの給与の平均額を等級表にあてはめ、等級ごとに決まっている金額が標準報酬月額となります。給与の細かな金額は違っていても、同じ等級に属する人の標準報酬月額は同じです。

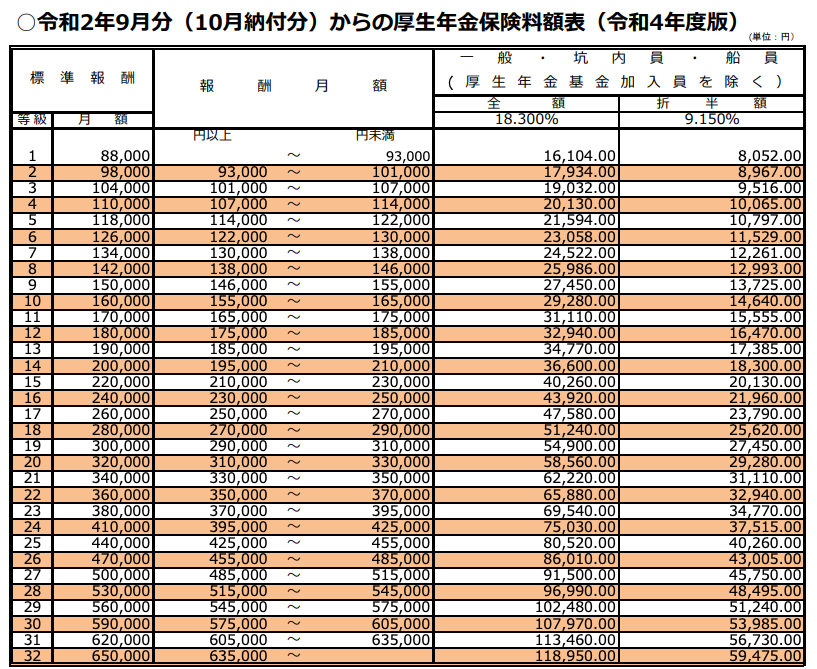

たとえば、厚生年金の場合、下表のように等級は1等級から32等級に分かれます。いちばん低い1等級の場合8万8000円が、いちばん高い32等級の場合65万円が標準報酬月額です。32等級より上はないので、4月から6月の給与の平均額が100万円だったとしても、標準報酬月額は65万円になります。

●厚生年金の等級表

日本年金機構「厚生年金保険料額表(令和4年度版)」より

健康保険・介護保険に関して標準報酬月額を算出するときには、厚生年金とは別の等級表を使います。健康保険・介護保険の等級表は1等級から50等級に分かれていますが、区分は加入している健康保険や都道府県によって異なります。

●健康保険・介護保険の等級表

「令和4年度保険料額表(協会けんぽ・東京都の場合)」より

社会保険料の算出方法は?

標準報酬月額は、等級ごとに決まることを説明しました。厚生年金保険料、健康保険料、介護保険料は、それぞれ標準報酬月額に保険料率をかけて算出します。

●厚生年金保険料の保険料率と計算方法

厚生年金保険料については、保険料率は一律18.3%となっています。たとえば、4月から6月の給与の平均額が25万円の場合、厚生年金保険料額表を見ると17等級となり、標準報酬月額は26万円です。26万円に18.3%をかけた4万7580円が厚生年金保険料となりますが、このうち2分の1は会社が負担してくれるので、給与から天引きされるのは2万3790円です。

●健康保険料・介護保険料の保険料率と計算方法

健康保険・介護保険の保険料率は、加入している健康保険によって異なります。たとえば、東京都で協会けんぽに加入している40歳~64歳の人の場合、健康保険料率が9.81%、介護保険料率が1.64%です。4月~6月の給与平均額が25万円とすると20等級となり、標準報酬月額は26万円です。26万円に健康保険料率と介護保険料率を合わせた11.45%をかけると保険料は2万9770円、これを会社と折半するので、給与天引きされる額は1万4885円となります。

標準報酬月額が上がるデメリットとメリット

標準報酬月額は、4月~6月の給与を基準に決まることを説明しました。この場合の給与には、基本給のほか残業手当や通勤手当も含まれます。つまり、4月~6月だけ残業がたまたま多かったら、本来の給与とかけ離れた社会保険料を8月以降の1年間払わなければなりません。

4月~6月に残業して標準報酬月額が上がることのデメリットを気にして、この期間の残業を控える人も多いでしょう。しかし、標準報酬月額が上がると必ずしも損するわけではありません。むしろ良いことがたくさんあります。

以下、標準報酬月額が上がるデメリットとメリットを整理してみますので、本当に残業を控えた方がいいのか考えてみてください。

●標準報酬月額が上がる3つのデメリット

(1) 給与の手取りが減る

上にも書いたとおり、給与から天引きされる社会保険料は、標準報酬月額をもとに計算します。4月~6月に働き過ぎて標準報酬月額が上がると、社会保険料も上がり、手取り額が減ってしまいます。手取り額が減って使えるお金が減ってしまうのは、やはり嬉しくないでしょう。

(2) 健康なら損している気がする

標準報酬月額が上がると、健康保険料が上がります。健康保険というのは、病気やケガをしなければ給付が受けられない掛け捨ての保険です。健康なのはありがたいことですが、病院に行くことがないのに高い健康保険料を払っていると、損している気持ちになることもあるでしょう。

(3) 会社の負担も増える

社会保険料は会社が2分の1を負担しています。従業員の標準報酬月額が上がれば、会社の社会保険料の負担も増えることになります。4~6月に従業員の残業が増えるのは、会社にとってもあまり嬉しくないことです。

●標準報酬月額が上がる5つのメリット

(1) 老後の年金が増える

標準報酬月額が上がると、厚生年金保険料が上がります。厚生年金保険料を多く払うと、老後にもらえる公的年金が増えるというメリットがあります。

老後に受給できる公的年金(老齢年金)には老齢基礎年金と老齢厚生年金があり、このうち老齢厚生年金を計算するときには、現役時代の標準報酬月額が影響します。同じ年数働いたのであれば、標準報酬月額が高い方が年金も多くなるということです。公的年金は終身で受け取れるものなので、長生きするほどメリットが大きくなります。

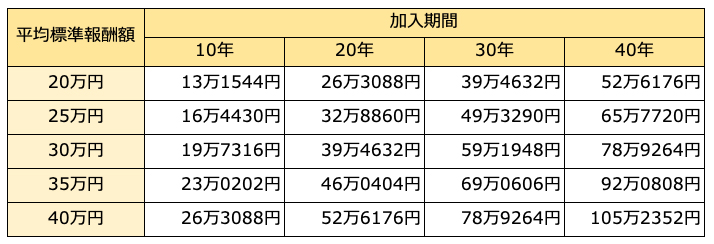

標準報酬月額の違いにより、受け取る老齢厚生年金がどれだけ変わるかを試算してみましょう。老齢厚生年金額として受給できる金額は、次の計算式で算出されます。

年金額=報酬比例部分+経過的加算+加給年金額

報酬比例部分とは、下のA+Bになります。

A 2003年(平成15年)3月以前の加入期間

平均標準報酬月額×7.125/1000×加入月数

B 2003年(平成15年)4月以降の加入期間

平均標準報酬額×5.481/1000×加入月数

なお、Aの「平均標準報酬月額」とBの「平均標準報酬額」はどちらも標準報酬月額を使って計算しますが、Aの方は賞与を含まない1か月あたりの給与、Bの方は賞与を含んだ1か月あたりの給与という違いがあります。2003年以降は賞与からも厚生年金保険料が天引きされるようになり、年金額の計算も賞与を含めて行われるようになったのです。

ここでは、2003年(平成15年)4月以降に厚生年金に加入したものと仮定し、経過的加算と加給年金は含めずに計算してみました。平均標準報酬額と加入期間の違いによる年金額の変化は次の表のようになります。

●平均標準報酬額と厚生年金加入期間の違いによる年金額の違い

筆者作成

加入期間が10年の場合でも、平均標準報酬額が5万円上がると、年間3万円以上受給額が増えます。加入期間が40年になると、平均標準報酬額が5万円上がれば、年間10万円以上受給額が増える計算です。標準報酬月額を少し上げるだけで、随分と安心感が増す気がしないでしょうか?

(2) 遺族年金や障害年金が増える

公的年金には、老齢年金のほか、遺族年金や障害年金もあります。遺族年金(遺族基礎年金・遺族厚生年金)は自分が亡くなったときに養っていた家族に支給される年金で、障害年金(障害基礎年金・障害厚生年金)は自分が障害状態になったときに支給を受けられる年金です。

遺族厚生年金は、亡くなった人の老齢厚生年金の報酬比例部分の4分の3です。老齢厚生年金の報酬比例部分とは、(1)で説明したA+Bです。

障害厚生年金も報酬比例の年金額(A+B)が基準となり、障害の等級によって下の表のようになります。

●障害厚生年金の等級別の受給額

筆者作成

平均標準報酬額が上がると、遺族年金や障害年金も増えることになり、もしもの場合の保障が充実します。

(3) 傷病手当金が増える

健康保険には、病気やケガで会社を休んだ場合の保障もあります。病気やケガで3日以上会社を休んだ場合には、仕事を休んで4日目以降休んだ日数分(最大で通算1年6か月)の傷病手当金を受給できます。

傷病手当金を計算する際にも、標準報酬月額が基準になります。1日あたりの傷病手当金の金額の算出方法は次のとおりです。

支給開始日前12か月の標準報酬月額の平均額÷30日×2/3

※支給開始日前の期間が12か月未満の場合には次のアイのうち低い方を基準に計算

ア 直近の継続した各月の標準報酬月額の平均額

イ 前年度9月30日の加入している健康保険の全被保険者の標準報酬月額の平均額

標準報酬月額の平均額が変わると、傷病手当金の金額は次のように変わります。

●標準報酬月額の平均額と傷病手当金の日額

筆者作成

上の表の金額は日額なので、日数が増えるほど差が大きくなります。標準報酬月額が上がると、病気等で会社を休まなければならなくなった場合にもより大きな安心感を得られるでしょう。

(4) 出産手当金や育児休業給付金が増える

産休中には、加入している健康保険から出産手当金が支給されます。出産手当金は出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で、会社を休んで給与の支払いがなかった日数分支払われます。1日あたりの出産手当金の金額は、傷病手当金と同様の計算式で算出するので、標準報酬月額が上がるほど金額が大きくなります。

また、育休中には雇用保険から育児休業給付金を受け取れます。育児休業給付金の受給額は次の計算式で算出します。

・育休開始から6か月以内 休業開始時賃金×支給日数×67%

・育休開始から6か月経過後 休業開始時賃金×支給日数×50%

※支給日数は原則30日

休業開始時賃金とは育休開始前6か月の給料の総支給額を180で割ったものです。給料を上げておくと、育休中の保障も手厚くなります。

(5) 所得税・住民税が安くなる

所得税や住民税を計算する際には、社会保険料控除が受けられます。社会保険料控除の対象となるのは、その年に払った社会保険料の全額です。つまり、社会保険料が高くなれば課税される所得が少なくなり、所得税や住民税が安くなるというメリットもあります。

まとめ

4月~6月に普段よりも残業が多めになってしまうと、9月から翌年8月までの1年間の社会保険料が上がります。急に手取りが減って焦らないよう、社会保険料の仕組みを理解しておきましょう。ただ、社会保険料を多く払っているということは、その分見返りも大きいということです。負担が増えることばかりに注目せず、安心感を得る材料にしましょう。

【関連記事もチェック】

・給付消失・控除削減・社会保険料増…高所得者の負担額は年約18万円増える

・住宅ローン控除の「1%減税」、2022年度税制改正で見直し? 不利になる人続出か

・共働き世帯や高所得者は要注意! 遺族厚生年金は減る可能性大

・2020年導入「所得金額調整控除」でいくら税金が安くなるのか。対象と年末調整の手続きを徹底解説

・なぜ年末調整するの? 申告し忘れが多い3つの控除も解説

森本 由紀 ファイナンシャルプランナー(AFP)・行政書士・離婚カウンセラー

Yurako Office(行政書士ゆらこ事務所)代表。法律事務所でパラリーガルとして経験を積んだ後、2012年に独立。メイン業務の離婚カウンセリングでは、自らの離婚・シングルマザー経験を活かし、離婚してもお金に困らないマインド作りや生活設計のアドバイスに力を入れている。

この記事が気に入ったら

いいね!しよう