21/05/24

60歳以降働くなら、最低限覚えておくべき年金・給付金5つの知識

高齢化が進む日本。人生100年時代とも言われるように、老後の期間が延びつつある昨今では60歳以降も引き続き働く人が増えています。

高年齢者雇用安定法では65歳までの雇用確保が企業に義務付けられていますが、2021年度の改正では70歳までの雇用確保(定年引き上げ、継続雇用制度の導入等)が努力義務として追加されました。

今回は60歳以降も働きたい方のために知っておきたい年金制度や給付金の知識をご紹介。老後資金を少しでも増やすための知識を今のうちから身に着けておきましょう。

年金・給付金の知識①:60歳以降も働くことで増える「老齢厚生年金」

会社員などの給与所得者であった人が受け取れる「老齢厚生年金」。60歳以降も働き続けることで受給額を増やすことができます。

会社員などの給与所得者の公的年金は、20歳以上の国民全員が加入する「国民年金」と第2号被保険者が加入する「厚生年金保険」の2階建て構造です。1階部分である国民年金は原則60歳までしか加入できません。一方厚生年金保険は、常時企業に雇用されている70歳未満の人が加入できます。

●公的年金制度は2階建て

筆者作成

将来もらえる老齢厚生年金は給与(平均標準報酬額)と厚生年金保険の被保険者期間に応じて増えるため、60歳以降も働いて厚生年金保険に加入することで老齢厚生年金の受給額を増やすことが可能なのです。

なお、老齢厚生年金を受け取るには以下の要件を満たしている必要があります。

・老齢基礎年金の受給資格期間を満たしている

・厚生年金保険の被保険者期間が1ヵ月以上

(65歳未満の人が受け取れる「特別支給の老齢厚生年金」は1年以上の被保険者期間が必要)

年金・給付金の知識②:自営業なら「国民年金の任意加入」で老齢基礎年金が増えるケースも

60歳以降に厚生年金保険に加入せずに働く自営業などの人は、国民年金へ任意加入することで老齢基礎年金の受給額を増やせる場合があります。

老齢基礎年金は国民年金保険料の納付期間が480ヵ月(20歳以上60歳未満までの40年間)あれば、満額を受け取ることが可能です。しかし国民年金保険料の免除・猶予や未払い期間があり480ヵ月に満たない場合は、その分受給額が少なくなってしまいます。

具体的には次の式のとおりです。

●老齢基礎年金の計算式

日本年金機構「老齢基礎年金(昭和16年4月2日以後に生まれた方)をもとに筆者作成

国民年金の任意加入制度は、60歳までに老齢基礎年金の受給資格を満たしていない人や、480ヵ月の保険料納付期間がなく満額受給できない人が60歳以降に国民年金に加入できる制度です。任意加入をすることで、納付期間を増やすことができ老齢基礎年金の受給額を満額に近づけることができます。

また国民年金に任意加入した場合、60歳以降65歳未満であれば国民年金基金に加入することができます。国民年金基金は国民年金の第1号被保険者(自営業者など)が任意で加入できる年金制度です。こちらも老後資金の資産づくりに有効なので、併せて検討してみてください。

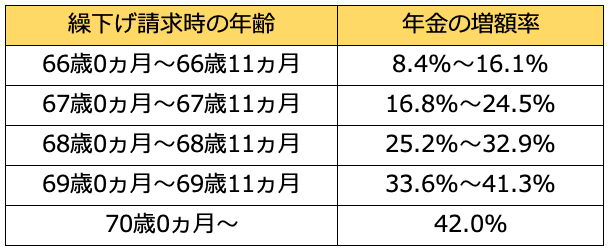

年金・給付金の知識③:「公的年金の繰下げ受給」で最大42%受け取り額アップ

老齢年金は受け取る年齢を繰下げることで、老齢基礎年金および老齢厚生年金の受給額を最大42%増やすことができます。

以下は年金受給額の繰下げ請求時の年齢ごとの増額率をまとめたものです(1942年(昭和17年)4月2日以後に生まれた人の場合)。

●年金「繰下げ受給」の増額率

(1カ月繰り下げるごとに0.7%増額)

日本年金機構「年金の繰下げ受給」をもとに筆者作成

公的年金を繰下げできる年齢は66歳0ヵ月以降、月単位で選択可能です。繰下げ請求時の年齢が70歳以降であれば、増額率は42%になります(特別支給の老齢厚生年金は繰下げ不可)。

なお、2022年4月以降は75歳まで繰り下げることが可能に。増額率は最大で84%となります。

60歳以降の資金に余裕がある人は、公的年金の繰下げ受給を利用して将来の年金額を増やすという選択もできるでしょう。

●年下の配偶者がいる場合は「加給年金」に注意

公的年金を繰り下げた場合、年下の配偶者や高校生以下の子どもがいる人は加給年金が支給されなくなるので注意が必要です。

加給年金は厚生年金の家族手当のようなものです。厚生年金保険の被保険者期間が原則20年以上ある人が、65歳になった時点(または定額部分支給開始年齢に到達した時点)で、生計を維持している以下の配偶者または子どもがいる場合に通常の老齢厚生年金に加えて支給されます。

●加給年金の対象・要件と金額

日本年金機構「加給年金額と振替加算」をもとに筆者作成

加給年金の受給要件を満たしている人は、繰下げ受給をする場合とどちらが多くもらえるかを比較検討することをおすすめします。

年金・給付金の知識④:「在職老齢年金制度」では収入に応じて年金が支給停止に

在職老齢年金制度とは、60歳以上の働いている人(厚生年金被保険者)が老齢厚生年金を受給している場合、収入金額に応じて年金が支給停止になる仕組みです。

年金額の支給停止基準は下表のとおりです。

●在職老齢年金の支給停止基準(2021年度)

日本年金機構「在職中の年金(在職老齢年金制度)」をもとに筆者作成

支給停止基準の計算方法は60歳以上65歳未満と65歳以上で異なります。

60歳以上65歳未満では基本月額と総報酬月額相当額が28万円以下、65歳以上は47万円以下であれば年金は全額支給されます。

●2022年度の改正で「月額47万円」まで全額支給対象に

在職老齢年金制度の支給停止基準は2022年度に改正されます。2021年までは60歳以上65歳未満の人の全額支給要件は基本月額と総報酬月額相当額との合計が「28万円以下」でしたが、改正後は65歳以降と同様の「47万円以下」に統一されます。

65歳未満の人の支給停止基準が緩和されることで、60歳以降も現役時代並みに働きたい人にとってメリットのある改正となりました。60歳以降どのくらい働くか悩む人は、在職老齢年金の支給停止基準を参考にしてみるのもよいでしょう。

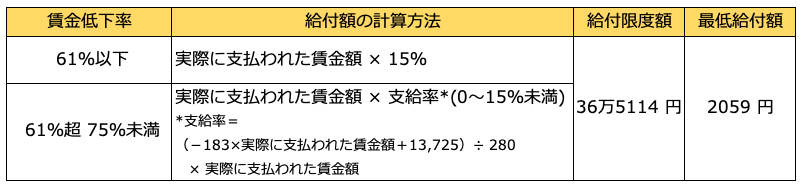

年金・給付金の知識⑤:賃金が75%未満になったら受け取れる「高年齢雇用継続基本給付金」

高年齢雇用継続基本給付金は、60 歳以上 65 歳未満の雇用保険の被保険者が同じ会社で引き続き働く場合、60 歳時点の賃金と比較して75%未満になった場合に最大15%の給付金が支払われる制度です。

受給には以下の要件を満たしている必要があります。

・60歳以上65歳未満の雇用保険一般被保険者

・雇用保険の被保険者であった期間が5年以上

・雇用保険(基本手当等)を受給していない

2021年度時点の給付金の計算方法は以下のとおりです。

●高年齢雇用継続基本給付金の計算方法

厚生労働省「高年齢雇用継続給付について」より筆者作成

給付金を受け取るにはハローワークへの支給申請が必要です。再雇用などにより、60歳時点より賃金が減ってしまった人は給付金を受け取れる可能性があるので覚えておきましょう。

また2025年度からは本制度の給付率が半減となる予定で、さらにその後も縮小・廃止が検討されています。この見直しは、2025年度から高年齢者雇用安定法による65歳までの継続雇用が完全義務化されることが影響しています。

まとめ

60歳以降も働き続ける場合は、今回ご紹介した年金や給付金の知識を持っておくことで老後資金を増やせる可能性があります。これらの制度をふまえたうえで、60歳以降どのように働くかを検討してみるのもおすすめです。活用できそうな制度はぜひチェックしておきましょう。

【関連記事もチェック】

・最高クラスの年金をもらえる人は意外と多い

・パートは手取りが減っても厚生年金に加入したほうが得なのか

・2022年の年金改正、対象にならない人は意外と多い

・月収20万円・30万円・40万円の人が40年会社に勤めたら、年金はいくらもらえるのか

・夫婦・シングル世帯がもらえる年金額の平均は? 年金だけで経済的自立はできるのか

鈴木靖子 ファイナンシャルプランナー(AFP)、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けコンサルティングサービスに10年以上従事。企業のお金に関する業務に携わるなか、その経験を個人の生活にも活かしたいという思いからFP資格を取得。現在は金融商品を売らない独立系FPとして執筆や相談業務を中心に活動中。

HP:https://yacco-labo.com

この記事が気に入ったら

いいね!しよう