21/05/02

60代で資産2000万円以上の人の割合は? 資産状況を分布で確認

60代といえば、結婚、出産、子育て、マイホームの購入などのライフイベントがひと段落し、本格的に老後生活を迎える時期となります。早いうちから老後資金をしっかり貯めてきた方もいれば、自分なりに努力はしたけど…という方もいるでしょう。今回は、実際に60代がどのくらい資産を持っているのか、どんな資産を持っているのかを紹介しながら、いまからお金を増やすためにしたら良いことについてまとめました。

60代は資産をどのくらい持っている?

「老後資金は2000万円不足する」などと話題になりました。老後の入り口ともいえる60代の方々がみな2000万円持っていれば苦労はないわけですが、もちろんそんなはずはなく、持っている資産の額は人それぞれです。データから、60代の方が資産をどのくらい持っているのか確認してみましょう。

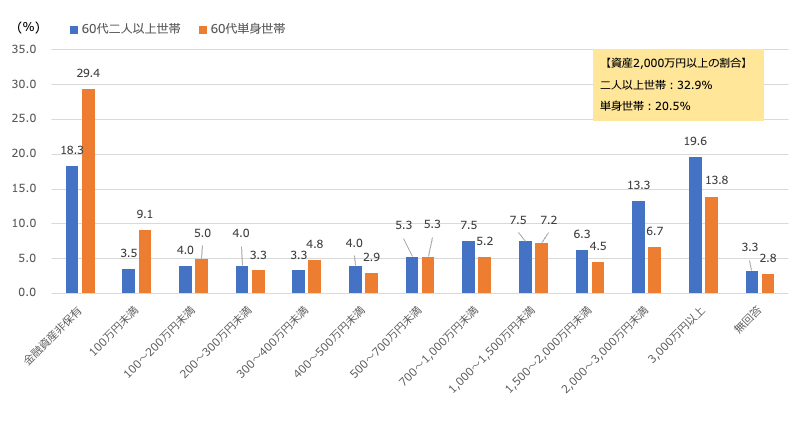

●60代の金融資産保有額(金融資産を保有していない世帯を含む)

金融広報中央委員会「家計の金融行動に関する世論調査」(2020年)を参考に筆者作成

グラフは60歳代の二人以上世帯・単身世帯のそれぞれが保有する金融資産保有額を表したものです。資産2000万円以上の世帯は「2000~3000万円未満」と「3000万円以上」の合計ですから、二人以上世帯は13.3%+19.6%=32.9%、単身世帯は6.7%+13.8%=20.5%です。

一方、金融資産非保有の方々も二人以上世帯で18.4%、単身世帯で29.4%います。

単身世帯は、2000万円以上持っている人より、まったく資産を持っていない人のほうが多くなっています。二人以上世帯は2000万円以上持っている人のほうが多いのですが、それでも同時に約2割の方は資産ゼロなのが現実です。

人生には節目ごとにさまざまなライフイベントがあり、そのつどお金が必要になります。老後について考えてなかったわけではないけど、まだ先と思っていたら…という声が聞こえてきそうです。

資産の内訳はどうなっている?

金融資産保有者の資産の内訳はどうなっているのでしょうか。資産保有者のみのデータと資産非保有者を含むデータを並べたものが、次の表です。

●二人以上世帯・単身世帯の資産の内訳

金融広報中央委員会「家計の金融行動に関する調査」(2020年)を参考に筆者作成

金融資産の種類でもっとも多いのは預貯金。二人以上世帯(54.8%)・単身世帯(42.4%)でした。

2番目は、二人以上世帯では生命保険(16.4%)です。もしもに備えて一時金を家族に残すため保険に加入しておこうと考えるのでしょう。

一方、単身世帯の2番目は、株式(15.0%)でした。生命保険に入らないかわりに、株式へ投資する人が多いのかもしれません。また、投資信託も11.9%と、2人以上世帯(5.5%)と比べて2倍以上となっています。

なお、金融資産非保有者を含めると、金融資産保有額合計は400〜500万円ほど少なくなります。それだけ、金融資産非保有者の割合が多いことを表します。後で紹介するように、お金を増やすには資産運用が欠かせませんが、そもそも預貯金がなければ、株式や投資信託などの金融資産を持つ余力もないはずです。

これから資産を増やすにはどうするか

いろいろな事情で、老後資金の準備が遅れることは考えられます。しかし、60代で資産2000万以上の人がいることを考えると、たとえ2000万円に届かなかったとしても、「お金をまったく準備できない」ということはないのではないでしょうか。

老後資金がしっかり準備できれば、伸び伸びした気持ちで、老後を迎えることができます。そのためにも、早いうちから、少しずつ準備しておくことをおすすめします。

今後、資産を増やすための取り組みとしては、以下の3つが挙げられます。

●いまから資産を増やすためにすること1:支出のムダをなくす

たとえ収入が多くても、少なくても、ムダな支出が多ければお金は貯まりません。支出を減らすため、日々の支払いをチェックしてみましょう。必要なものがないのに、なんとなくコンビニに入り買い物をしていませんか?または、習慣的にカフェを利用し、期間限定の飲み物を買わずにはいられないということはありませんか? 日々のお金の使い方でムダなものを発見できるかもしれません。

また、携帯料金や保険料などの固定費の見直しは、削減効果が期待できる項目です。データ通信の容量や万が一の補償、オプションサービスなど、大は小を兼ねるとばかりに多めで契約していませんか?そんな契約の仕方は、ただのムダ使いです。多めよりも必要最小限に見直し、不足であればまた追加するようにしましょう。支出のムダをなくせば、資産を増やすための余力資金が捻出できます。

●いまから資産を増やすためにすること2:資産運用を始める

資産保有の種類でダントツに多いのは、預貯金でした。預貯金には、普通預金以外に定期預金も含まれています。どちらも必要な際にいつでも引き出せる点はメリットですが、低金利のためほとんど利息が付かないのがデメリットです。資産を増やそうと思うのであれば、投資信託や株などの資産運用を始めるのが良いでしょう。

老後資金の準備に目的を絞るのであれば、iDeCo(個人型確定拠出年金)がおすすめです。iDeCoは、自分で掛金を出して運用し、60歳以降にその結果を受け取る制度。掛金の全額が所得控除の対象となる(=所得税や住民税が安くなる)、運用益にかかる税金がゼロになる、受け取るお金が公的年金控除や退職所得控除の対象になる(=税金の優遇が受けられる)という具合に、さまざまな節税メリットが生かせます。60歳まで引き出しができませんが、確実に老後資金を貯められます。日本国内に住む原則20歳以上60歳未満の人が利用できます。

老後資金に目的を絞らず資金を増やしたいと考えるのであれば、つみたてNISAをおすすめします。つみたてNISAは、日本国内に住む原則20歳以上の人が対象となる制度です。年間40万円(月額であれば約3万3000円)の投資金額に対する運用益を20年間非課税にできます。

つみたてNISAは、投資が初めてという人がトライしやすいよう、長期の積立や分散投資に向いていて、手数料が安いなど金融庁の基準をクリアした商品構成になっています。iDeCoと違い、預けたお金を自由に引き出せます。

●いまから資産を増やすためにすること3:年金を繰り下げする

通常65歳から受け取る老齢年金を繰り下げると、1ヵ月あたり0.7%増額されます。70歳まで繰り下げると、60ヶ月×0.7%=42%も多い年金を受け取ることができます。また、2020年(令和2年)5月に成立した年金制度改正法によると、2022年(令和4年)4月以降に70歳を迎える人からは、繰下げが75歳までに拡大される予定です。そうなると、120ヶ月×0.7%=84%も多い年金を受け取ることができます。

老齢年金には、老齢基礎年金と老齢厚生年金があり、両方を繰り下げることができます。それぞれ増額した金額は、一生涯受け取れます。最大で84%も増額し、確実性が高いという点では類をみません。

もっとも、年金を繰り下げるためには、元気に働ける気力、体力が欠かせません。そう考えると、健康管理も大切な資産といえるでしょう。

まとめ

60代で資産2000万円以上の割合は、二人以上世帯で約3割、単身世帯で約2割でした。一方、資産ゼロの割合も二人以上世帯で約2割、単身世帯で約3割います。

もし老後資金が不安ならば、若いときから少しずつ準備しておくことが重要です。支出の見直し、資産運用、将来年金を繰り下げるための健康管理に取り組み、資産を増やしていきましょう。

【関連記事もチェック】

・住民税、自動車税、固定資産税を滞納する人の残念な末路

・30年以上老後資金が底をつかない、資産の引き出し4%ルールとは

・安全資産の王道「米国債」が儲かる5つの理由とは?プロおすすめの金融機関3社を紹介

・定年後に差がつく「資産取り崩し」失敗しないコツ

・利子・利息・金利・利回りの違いを説明できる? 資産運用でよく出てくる言葉

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう