18/05/11

女性の9割が将来もらえる年金少ないと予想。どう備える?

クラウドポートが2018年3月下旬に実施した「女性とお金と投資に関するアンケート」によると、20~50代の女性480人の93%が将来もらえる年金は少なくなっていると予想しています。

今回は、将来年金が少なくなっても困らないためには、今からどう備えればいいかについて考えます。

20~50代の女性の9割が、将来の年金は少なくなってしまうと考えている

ソーシャルレンディング比較サービス会社「クラウドポート」が20~50代の女性480人から得た回答をまとめて、4月5日に発表したものです。

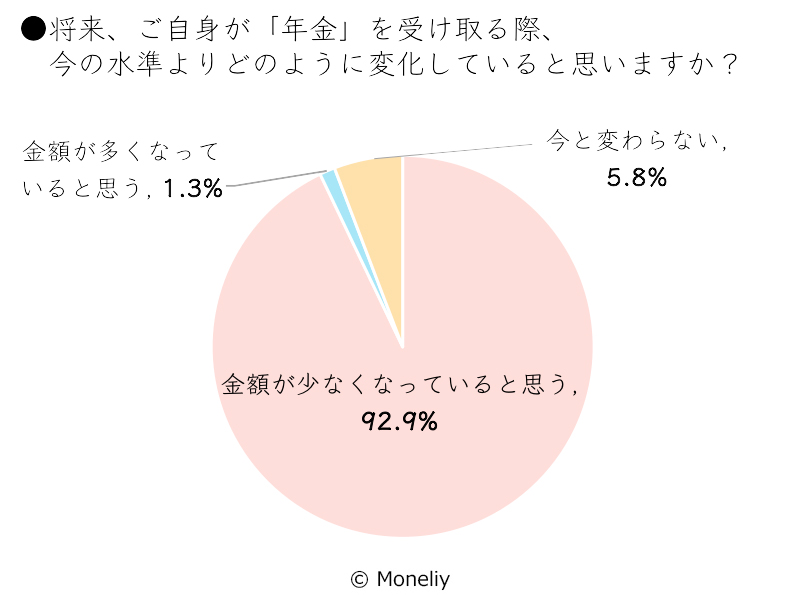

将来、「自分の年金を受け取る際、今の水準よりどのように変化していると思うか」の質問に、92.9%が「金額が少なくなっていると思う」と答えています。

また、「受け取る年金が少なくなるとして、どのような対策を講じるべきか」の質問には、2位の「国・政府に働きかけるべき」を大きく引き離して、「自分で備えるべき、自己防衛」が76.7%と圧倒的多数となりました。国や政府に頼るのではなく、自助努力が必要であると認識している女性が多いということです。

具体的な備えの手段として、貯蓄や資産運用が考えられますが、8割近くが「不十分である(自分で対応していない)」と回答しています。

株式会社クラウドポートの資料より

税制優遇メリットを活かしながら、コツコツ積み立てる

では、どのような方法で貯蓄や資産運用を考えればいいのでしょうか。

まずは、「税制優遇のメリットを最大限に活かす」ことです。運用した結果、得られた利益には本来なら約20%の税金がかかりますが、それがかからない制度を活用することです。

資産運用に対する利益だけでなく、税金が安くなることもその上乗せと考えられ、実質的な利益はより大きくなります。老後の生活費としての資金ということであれば、iDeCo(イデコ・個人型確定拠出年金)、企業型確定拠出年金、NISAやつみたてNISA(積立NISA)を検討しましょう。

一度に大きなお金を動かそうとするのではなく、少額でいいので積み立てでコツコツ確実に増やしていきましょう!

お金を増やす知識を得て、行動する

次に重要なことは「お金の知識を得る」ことです。お金に関する知識を持っているのといないのとでは、同じ金額のお金を運用するにしても、長い期間では大きな差となります。

そのためには、セミナーに参加したり、書籍を読んだり、ファイナンシャルプランナーに相談をすると良いでしょう。

そして、勉強で終わらず必ず実行に移しましょう。実際に経験してみることが一番の知識の習得となります。

自分の資産価値を上げて、収入を増やす

お金や物だけが資産ではありません。「自分」も大きな資産のひとつです。

将来、年金だけでは暮らしていけないなら、年齢を重ねても収入を得ることができるようなスキルや資格、人脈などを得ることができるように、今から意識して行動することも立派な投資です。

常に意識さえしていけば、長い期間でみれば必ず高いリターンが得られている筈です。

まとめ

アンケート結果から、20代〜50代の女性たちは、公的年金だけに頼ってはいけないと不安を感じていて、そのためには資産運用が必要だとはわかっているけれども、実際にはなかなか取り組めていない実情が浮き彫りとなりました。

資産運用にもいろいろな形があります。また、早くから取り組み経験を積むほうが、より安全に運用できます。そして、お金だけではなく自分自身を資産と考えて、将来の価値が上がるような方法を早くから取り組むのも資産運用なのです。

自分に合った方法で、将来のために今から少しずつ資産の形成をしていきましょう。

小野 みゆき

中高年女性のお金のホームドクター

社会保険労務士・CFP・1級DCプランナー・年金マスター

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社勤務を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆、家計・年金・労務相談などを中心に活躍中。FP Cafe登録パートナー

記事提供:moneliy

【関連記事もチェック】

・20年で2000万円は作れるのか!? つみたてNISA(積立NISA)でお金は勝手に増えていく!

・60歳から始める、100歳までの老後資金を作る方法

・人生100年時代の到来!女性のための賢いお金の増やし方

・50代独身の貯蓄額は130万円。平均値では見えない貯蓄額の実態

・女性のおひとりさま、老後はいくらかかる?

この記事が気に入ったら

いいね!しよう