25/12/21

医療費の窓口負担や国民健康保険料に「金融所得」反映で負担額アップ

政府は2025年11月末に「高齢者の窓口負担割合等に金融所得を反映する」と閣議決定しました。現状の国民健康保険料や窓口負担は、所得で決まっています。これが2020年代後半には、株式の配当や利子などの金融所得を加味して行われることになり、金融所得のある高齢者は負担が大きくなる見通しです。

今回は、将来行われる社会保障改革の一部を紹介していきます。

現行の高齢者の医療負担とその問題

2025年現在、医療と介護において65歳以上の高齢者は、国民健康保険料や介護保険料の負担があり、会社等で働いている場合には国民健康保険料のかわりに社会保険料の負担があります。また、75歳以上になれば、医療面は後期高齢者医療保険へ移行します。年金だけの収入であっても、医療と介護の保険料負担は続きます。現行の国民健康保険や後期高齢者医療保険では、所得に応じて窓口負担や保険料が決まる仕組みがとられています。

高齢者は、現役世代にくらべ収入が少ないので、保険料負担も比較的軽くなっています。しかし、その一方で長年蓄積した資産が多い方は、金融所得が多い傾向があります。

金融所得とは、株式や投資信託、債券などの金融商品から得られる利子、配当、売却益などをいいます。金融所得は、他の所得とは異なる税率で課税される場合があり、上場株式の配当や譲渡益は原則として20.315%(所得税等15.315%、地方税5%)の源泉徴収のみで納税が完結します。

株式配当などは、確定申告しなければ社会保険料に反映されないため、実際は金融所得があっても、確定申告をしない場合には保険料負担が軽くなっており、確定申告をするかしないかで保険料負担が違うのは不公平だという指摘があります。

配当所得の課税方法

ここで、株式の配当金(配当所得)の課税方法を確認しておきましょう。配当所得の課税方法には3つの選択肢があります。

(1)申告不要制度

上場株式等の配当の場合、源泉徴収のみで納税が終わります。多くの方は、この申告不要制度を利用しています。

(2)総合課税

総合課税を選んだ場合には、各種の所得と合算して課税されます。課税所得が695万円以下の場合、配当控除により源泉徴収された税金が還付される可能性があります。

(3)申告分離課税

申告分離課税を選んだ場合には、他の所得と分離して、一律20.315%の税率で課税されます。株式の売却損と配当金を損益通算できるメリットがあります。

非上場株式の配当金は、原則確定申告をしなければなりません。また大口株主(発行済み株式総数の3%以上保有)は、総合課税となり、確定申告が必要になります。

なお、NISA口座で得た配当金は、原則非課税枠の範囲内であれば税金はかかりません。配当金に税金がかからないようにするためには、配当金の受取り方法を「株式数比例配分方式」にしておく必要があります。

医療費負担の改正の背景

窓口負担や保険料といった医療費負担を改正する目的は、少子高齢化が進む中、社会保障制度を持続可能なものとすることにあります。

現役世代ばかりに負担を求めれば、保険料の値上がりで可処分所得がますます減ってしまいます。制度を維持していくためには、所得のある高齢者が能力に見合った負担を行うことで、現役世代の負担を抑えようとしているのです。

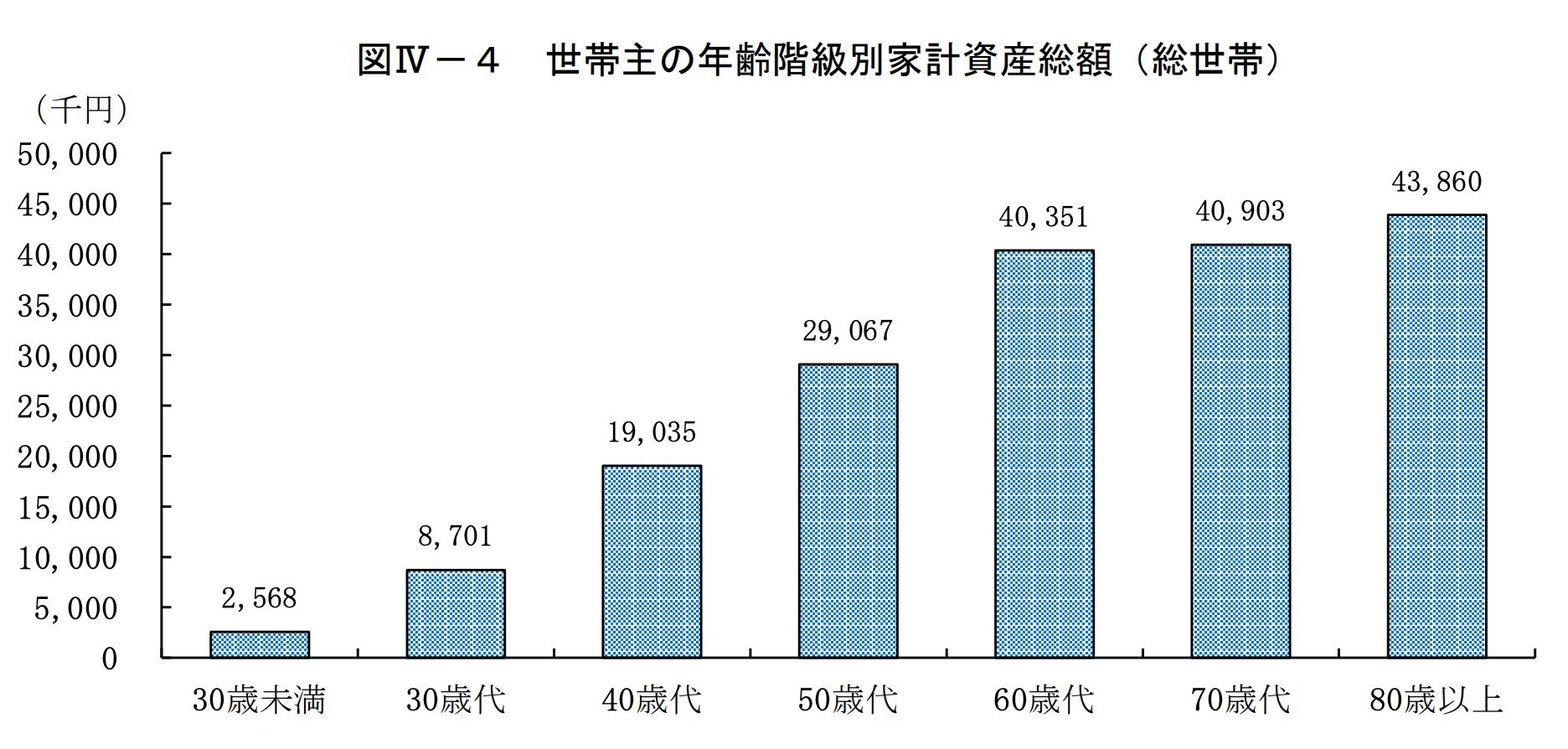

総務省統計局の「全国家計構造調査」(2019年)によれば、世帯主年齢・区分別の家計資産総額は、70代が4090.3万円、80代が4386万円と年齢階級が高くなるほど多くなっており、80代が最高になっています。

<世帯主年齢・区分別の家計資産総額>

総務省統計局「全国家計構造調査」(2019年)より

もちろん、収入や資産が少ない方もいるでしょうが、現役並みに所得があり、資産も十分にある場合には、応分の負担も検討する余地があります。これからは「高齢者」と一律にとらえるのではなく、資産や金融所得にも着目して画一的な制度から公平な負担を求められていると言えるでしょう。

医療費負担改正の今後の見通しは?

金融所得を高齢者の医療の保険料や窓口負担に反映させるためには、医療やマイナンバーなどの複数の法改正が必要となり、システムの整備には数年かかるとの見通しがあります。2026年の通常国会で関連法の改正案を提出する方針です。

第1段階では、金融所得を保険料や窓口負担に反映させる対象は、75歳以上の後期高齢者を念頭に置いています。75歳以上であれば、働き方で健康保険や国民健康保険といった区別がなく、導入がしやすいと考えられているからです。

次の段階では、国民健康保険や介護保険にも金融所得が反映される仕組みを検討しています。ただし、会社員や公務員が加入する健康保険は対象外とする見通しです。給与とともに保険料が決まる仕組みであること、保険料が労使折半であることから金融所得反映のハードルが高いとされています。また、NISA口座は、現役世代の資産形成を促す制度であるため、金融所得の算定からは除外されることが見込まれています。

今後の生活設計を考えるうえでは、医療費の負担増は見逃せません。今まで健康であった方でも、年を重ねるごとに受診回数が増え、医療費が思った以上にかかることが予想されます。将来の医療費負担を抑えるには、健康を維持する他にNISAを有効活用し、働き方も社会保険があるところを考えるなどの必要も出てくるでしょう。国の方針は、年齢にかかわらず公平な応能負担を実現するとしています。改正を踏まえて老後のプランを見直しておきましょう。

【関連記事もチェック】

・定年後に払い続けると貧乏へ転落する「5つの支出」

・親族が亡くなったときにもらえるお金7選【請求期限に要注意】

・年金生活者が実感した「やめてよかった」5つのこと

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう