22/07/11

会社員の夫が亡くなった場合に妻がもらえる年金額を最大化する戦略

国民年金や厚生年金に加入していた人が亡くなった場合に、遺族が受け取れる年金が遺族年金です。遺族年金には、国民年金から受け取れる遺族基礎年金と、厚生年金から受け取れる遺族厚生年金があります。遺族年金は、遺族の生活を支える年金ですが、生前に受け取れる老齢厚生年金よりも金額が減ってしまいます。

そこで今回は、会社員の夫が亡くなった場合に妻の年金を最大化する年金戦略をご紹介します。

遺族年金の対象・もらえる金額は?

遺族年金は、受給要件を満たせば、亡くなった人が国民年金の第1号被保険者なら遺族基礎年金、第2号被保険者なら遺族基礎年金と遺族厚生年金の両方を受け取ることができます。遺族基礎年金と遺族厚生年金では、受給要件が異なります。

●遺族年金の対象は?

著書「はじめてのお金の基本」より

遺族基礎年金が受け取れるのは、「子のある配偶者」または「子」に限られています。また受け取れる期間も、原則18歳の年度末を迎えるまでとなっています。子のいない配偶者は受け取ることができません。

それに対し、遺族厚生年金は遺族基礎年金とは違い、子どもの有無に関係なく受け取ることができます。具体的には、亡くなった人に生計を維持されていた人で、もっとも優先順位の高い人が受け取れます。

妻は原則として遺族厚生年金を終身受け取れますが、30歳未満・子なしの場合は5年間のみとなります。また子や孫は18歳の年度末まで、子のない55歳以上の夫や父母は60歳から終身で受け取れます。配偶者(夫55歳以上、妻30歳以上)は再婚などしない限り、一生涯受け取ることができます。

遺族基礎年金の金額は「77万7800円+子の加算」です。遺族基礎年金の金額は、亡くなった人の国民年金の加入期間や保険料納付期間などにかかわらず同額です。

それに対して、遺族厚生年金の金額は下の図のとおりです。ひとことでいえば「老齢厚生年金の4分の3」です。

●遺族基礎年金・遺族厚生年金の金額

(株)Money&You作成

会社員の夫が亡くなった場合に妻が受け取れる年金額をまとめると、次のようになります。

●会社員の夫が亡くなった場合に妻が受け取れる年金額

(株)Money&You作成

会社員の夫が亡くなった場合に受け取れる年金額は、子がいる場合といない場合で異なります。遺族厚生年金が受け取れる点は同じですが、子がいる場合は、子が18歳になるまでは遺族基礎年金が受け取れる点が異なります。なお、中高齢寡婦加算は遺族厚生年金の上乗せとなる年金です。

遺族年金を見据えた妻の年金受け取り戦略

夫婦のうち、一般的に長生きなのは女性です。ですから、遺族年金を受け取る可能性が高いのは妻のほうでしょう。会社員の夫が亡くなった場合、妻は遺族厚生年金が受け取れます。しかし、遺族厚生年金の金額は夫が生きて老齢厚生年金としてもらう金額の4分の3になってしまいます。そこで考えておきたいのが、妻の年金受け取り戦略です。

遺族厚生年金の減額に備えるには、妻の「老齢基礎年金」を繰り下げておくという方法があります。

●妻の老齢基礎年金は繰り下げる

著書「定年後ずっと困らないお金の話」より

夫が平均年収500万円・厚生年金加入40年の会社員、妻が専業主婦で、夫が亡くなった場合、遺族厚生年金で受け取れる金額は夫が受け取るはずだった老齢厚生年金の4分の3、年158.7万円になってしまいます。夫婦ともに生きているときよりも、年金額は減ってしまうのです。

しかし、妻の老齢基礎年金を70歳まで繰り下げれば、年金額の合計は年191.4万円、75歳まで繰り下げれば年224.1万円にまで増えます。しかも、遺族厚生年金はそもそも非課税なので、所得税や住民税を支払う必要がありません。

妻に老齢厚生年金がある場合も、老齢基礎年金だけ繰り下げるほうがいいでしょう。

夫の遺族厚生年金が妻の老齢厚生年金より多い場合、支払われる夫の遺族厚生年金は妻の老齢厚生年金との差額分のみ。さらに、妻の老齢厚生年金のほうが多ければ、遺族厚生年金はもらえなくなってしまうからです。

●妻の老齢厚生年金は繰り下げない

著書「定年後ずっと困らないお金の話」より

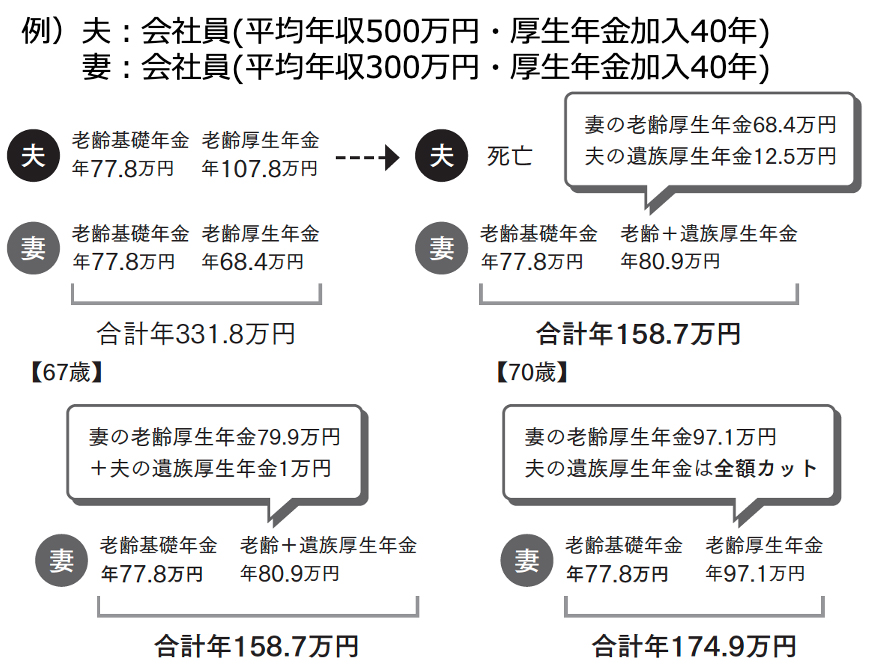

夫が平均年収500万円・厚生年金加入40年の会社員、妻も平均年収300万円・厚生年金加入40年の会社員だとします。夫が亡くなった場合、遺族厚生年金で受け取れる金額は上と同じく、夫が受け取るはずだった老齢厚生年金の4分の3、年158.7万円になってしまいます。妻の老齢厚生年金に、差額分として夫の遺族厚生年金がのっている、という状態です。

これを増やしたいからといって、妻の老齢厚生年金を繰り下げるとします。繰り下げによって、妻の老齢厚生年金は増えるのですが、その分夫の遺族厚生年金が減るため、67歳時点では合計の年金額がまったく増えません。さらに70歳まで繰り下げると、遺族厚生年金は全額カットになってしまいます。そのうえ、夫の遺族厚生年金は非課税ですが、妻の老齢厚生年金は課税なので、老齢厚生年金を繰り下げても恩恵を十分に受けられない可能性があります。

老齢基礎年金だけを繰り下げる分には、遺族厚生年金には何の影響もないので、遺族厚生年金がある人も老齢基礎年金の繰り下げを選ぶといいでしょう。

なお、夫が老齢厚生年金を繰り上げ・繰り下げしていたとしても、遺族厚生年金は65歳時点の老齢厚生年金の金額の4分の3で計算することも押さえておきましょう。

まとめ

遺族年金の制度・金額と、会社員の夫が亡くなった場合の妻の年金受け取り戦略を解説してきました。妻は専業主婦でも働いている場合でも、基礎年金は繰り下げるのがおすすめです。老後もお金に困らないようにするために、ぜひ参考にしてください。

今回の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・年金は何歳から受け取るのが得?繰り上げ・繰り下げの損益分岐点は?【Money&You TV】

・「お金持ち夫婦」と「貧乏夫婦」を分ける、決定的な違い5選

・国民年金「10年しか払わなかった人」の年金額はいくら? 年金はなんとか増やせないのか

・パートで働き損となる年収はいくら?損を取り戻すにはいくら稼げばいいのか

・「年金より生活保護のほうがもらえるお金が多い」は本当なのか

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう