21/11/27

定年退職後にかかる税金はどれくらい? 住民税は意外と高い

元気なうちはできるだけ働きたいと思う人が多くなっています。しかし、収入があるといっても60歳以降再雇用で働く場合には、仕事量や内容はあまり変わらないのに、給料が4~6割減という方が過半を占めています。退職後にのんきに構えていると、思わぬ税金の高さに慌てるかもしれません。

今回は、普段は気に留めることが少ない定年退職後の税金について考えていきましょう。

定年退職後の住民税の負担は大きい

住民税は、前年の所得によって決まり、翌年の6月から納付するしくみになっています。

会社員は、特別徴収といって給与の中から住民税が差し引かれているので、普段は住民税の負担を意識していることは少ないでしょう。しかし、定年退職後は送られてくる納付書を利用して自分で支払う普通徴収に切り替わります。

住民税の納付方法は、退職する時期によって違います。たとえば1~5月に退職した場合は、給与もしくは退職金から住民税を徴収します。6~12月に退職した場合には、退職月までの住民税は会社で処理してもらえますが、退職以降は未納分の住民税を自分で納めることになります。普通徴収での納税は、一括または年4回(6月、8月、10月、翌年1月)の分割納付になります。自分の懐からお金を出すというだけでも、納税の負担感は大きいものがあります。

住民税の金額は、収入がなくなったり、所得が減ったりしても、働いていた前年の所得をもとに計算されます。たとえば、年収800万円だった人が支払う住民税は、社会保険料を控除した場合に約46万円になります。

再雇用で年収400万円になったとしても、約46万円を支払う必要があります。本来、年収が400万円の方の手取りは約315万円ですが、前年の所得で計算された住民税額を払うと手取りは287万円になってしまいます。さらに、もし何らかの仕事に就いていなければ、もっと大変です。準備がなければ、退職金を取り崩すことになるかもしれません。

退職金にも、年金にも所得税がかかる

退職金を受取る場合には、所得税・復興特別所得税・住民税がかかります。ただし、退職金はまとまった金額になることが多く、そのまま課税すると負担が大きいので、退職所得控除と呼ばれる特別な控除を差し引きます。そして、控除を引いた金額の半分が退職所得になります。

●退職所得控除額の速算表

筆者作成

退職所得控除額は勤続年数で異なります。勤務先から受け取る退職一時金は、原則的に支払いを受取る際に所得税・住民税が徴収されて、課税関係は終わります。

また定年退職後に再就職をして働く場合には、給与等に所得税がかかります。収入のうち公的年金も一定額を超えると雑所得となり、所得税を支払わなければなりません。

公的年金等控除額は、年齢と合計所得金額によって異なります。公的年金等以外の合計所得金額が1000万円以下の場合には次のようになります。

●公的年金等控除額

筆者作成

公的年金に所得税がかかる場合には、年金から所得税と復興特別所得税が差し引かれます。

さらに雑所得は、公的年金等とそれ以外に分けて計算し、合計したものになります。年金も額面がそのまま受け取れるわけではないので、知らないと思わぬ誤算になるでしょう。

マイホームを持っていれば、固定資産税もかかる

土地や建物を持っている場合には、固定資産税や都市計画税などを納めることになります。固定資産税は、一般的には戸建住宅が10~15万円、マンションが8~12万円程度といわれていますが、税額は立地や建物の大きさで異なります。首都圏では地価が高いこともあって、60代が支払っている固定資産税等は、東京特別区21.8万円、横浜市17万円、大阪市17.8万円となっています(「東京都特別区と他都市との固定資産税負担等の実態比較調査」平成29年東京都主税局委託調査)。収入が減ってからも納税できるよう、計画的な準備が必要になります。

税金を減らす方法と得する方法

年金をもらいながら働いたり、他の収入があったり場合には、所得税を支払うことになるので、税金を減らす方法や得する方法を検討しましょう。

●確定申告

年金受給者の確定申告の負担を減らす制度に、確定申告不要制度があります。これは、公的年金等の収入金額が400万円以下で、かつ公的年金以外の他の収入が20万円以下の人は、確定申告が不要というものです。しかし、生命保険料を納めている、医療費控除が使えるなどという場合には、確定申告をして所得税の還付を受けることができます。

働く年金世代の方は、2020年の税制改正によって新しい控除ができています。改正により給与所得を計算するときに使う給与所得控除と、年金をもらっているときに差し引ける公的年金等控除が10万円ずつ減っています。これによって基礎控除を含めても10万円控除額が少なくなることから、所得金額調整控除という制度が導入されました。この控除では、給与所得を最大10万円減らすことができます。所得金額調整控除を使う場合には、面倒でも年末調整ではなく確定申告をする必要があります。

●iDeCo(イデコ・個人型確定拠出年金)

長く働く制度改正に合わせて、年金制度も改正が予定されています。確定拠出年金は、2022年4月から受給開始の年齢が70歳から75歳に変更され、同年5月からはiDeCo(個人型確定拠出年金)の積立ができる年齢が65歳未満までに引き上げられます。

今まで税制面で有利ということは知っていても、iDeCoを始めるには遅いと思っていた方には加入のチャンスとなります。もちろん現在加入済みという人は、節税と老後資金の積み増しを目指して継続しましょう。

また、企業型確定拠出年金に加入する会社員は、iDeCoの加入が難しい場合がほとんどでしたが、2022年10月からは会社の規約変更がなくてもiDeCoとの併用ができるようになります。

●ふるさと納税

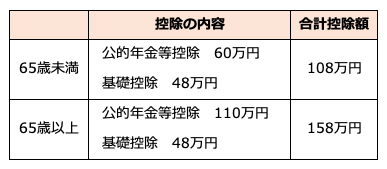

定年後に年金をもらっていても所得税がかかるという場合には、ふるさと納税を活用して税金を減らすことができます。公的年金だけの収入の場合には、65歳未満で108万円、65歳以上で158万円を超えなければ所得税がかかることはありません。年金以外にも所得があるという人は節税効果が期待できます。ふるさと納税は、その他の所得控除や家族構成などによって寄付の上限額が変わってくるので、利用する場合は注意しましょう。

まとめ

老後も以前のように完全リタイアだけではなく、さまざまな選択肢が選べるようになってきました。定年後の制度がどんなものになっているかを知っておくと、老後の不安を減らすことができます。今まで以上に「定年後をどう過ごすのか」が問われてきます。

【関連記事もチェック】

・現金給付でよく出てくる「住民税非課税世帯」はどれくらいいるのか

・年収300万円の人の手取りはいくら? 所得税、住民税、社会保険料の計算方法と効果の高い節税3選

・所得税・住民税が一切かからない6つの年金

・「住民税非課税世帯」ってどんな世帯?メリット・デメリットは?

・6月に届く「住民税決定通知書」3つのチェックポイント! 手続き漏れで税金が減っていない場合の対処も解説

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう