21/01/13

2021年の国民年金保険料はいくら? 払わないとどんな末路が待っているか

2021年度の国民年金保険料は2020年度より70円アップして、月額1万6610円となります。

国民年金保険料はどんな人が払うのか、保険料をおトクに払う方法はなにか、保険料の値上げによって家計に対する負担が増えて払えなくなったらどうなるのかなど、国民年金保険料について詳しく説明します。

国民年金の保険料を払う人とは

「国民皆保険」といって、日本に住んでいる20歳以上60歳未満の人は、全員国の年金制度に加入し被保険者となります。

被保険者には以下の3つの種類があります。

第1号被保険者:日本に住んでいる20~60歳の人で、第2号被保険者・第3号被保険者でない人。自営業やフリーランスなど。

第2号被保険者:厚生年金の被保険者となっている人。会社員や公務員など。

第3号被保険者:日本に在住する20~60歳の人で、第2号被保険者に扶養されている配偶者の人。会社員の妻(専業主婦)など。

第2号被保険者は厚生年金に加入していることで、国民年金の保険料を払っていることになるので、国民年金の保険料を払いません。

また、第3号被保険者は、第2号被保険者である配偶者が厚生年金に加入していることによって、国民年金の保険料を払っていることになります。

つまり、第2号、第3号被保険者は、直接には国民年金の保険料を払う必要がありません。第1号被保険者である、20~60歳で、自営業やフリーランス、会社員であっても厚生年金に加入できない働き方をしている人、退職後失業保険をもらっているため配偶者の扶養に入れない人などが、国民年金の保険料を払わなければならない人となります。

保険料は値上がりするか

2020年度の国民年金保険料は、月々1万6540円ですが、2021年度は1万6610円と現在より月額70円アップします。月額70円なので、家計への影響はそれほどないのではないでしょうか。

年金額は、物価や賃金によって変動します。年金額の増減に伴って保険料も増減します。また国民年金の制度が変わるために保険料が変更になることもあります。

では、今後国民年金保険料はさらに値上がりするのでしょうか。過去10年間の国民年金保険料の変遷は以下の通りです。

●国民年金保険料過去10年の変遷

日本年金機構ホームページ資料より筆者作成

2021年度の保険料は、2012年度の保険料と比べて月額1630円値上がりしています。単年で見れば値下がりした年もありますが、全体的には増額傾向です。

国民年金保険料は、前年と比較して物価や賃金の変動によって決定されるので、今後の物価や賃金の動向に注目していきたいところです。

国民年金保険料の早割と前納制度を活用しよう

国民年金保険料の納付は、翌月の末日が期限です。

納付方法には、金融機関やコンビニなどで納付書を使っての現金納付や、口座振替、クレジットカード払いがあります。この3つの納付方法の中で一番おトクなのは、「口座振替」で、毎月払いであっても当月引き落としにすると、月額50円保険料が安くなります。これを「早割」といいます。

また、毎月払いではなく6カ月分、1年分、2年分を一括で前納することもできます。この場合でも、口座振替を利用するのが一番割引額が大きく、2年で1万5840円の割引となります。

●国民年金保険料の前納制度保険料一覧(2020年度)

日本年金機構ホームページ資料より筆者作成

このように、一番割引額が大きいのは口座振替なのですが、あえてクレジットカード払いにして、ポイントをねらうのも一案です。どちらにしても、2年前納制度を活用して、おトクに保険料を払っていきたいものですね。

保険料を払わないと受け取れる年金額が減る!

国民年金の年金額は、保険料を納めた月数に比例します。保険料を払わなかったら、その分将来受け取る国民年金が、20~60歳の480カ月ちゃんと払ったときの満額より少なくなります。ちなみに、2020年度の満額の年金額は、78万1700円です。

1カ月保険料を払わないことで、いくら年金が減るのか、2020年度の年金額で考えると、満額と比べて、年金が約1600円減ってしまいます。

たとえば、5年保険料を払っていない場合は、年間約9万7700円本来の年金から減ってしまい、一生涯減ったままの年金を受給することになります。

「1カ月8000円ぐらいのことじゃないか」と、今のあなたは思うかもしれません。でも、年金が主な収入源となる老後の「1カ月8000円」はとても大きい金額なのです。

まして、保険料を払わない月数が増えれば、最低支払月数の10年=120カ月に満たなくて、全く年金をもらえることができないケースも出てきます。

現在収入が少ないなどの理由で保険料を払うのが厳しいときは、市町村や年金事務所の窓口で保険料免除に該当しないか相談しましょう。免除された月は受給資格期間にカウントされるので、将来年金が受取れなくなるリスクが少なくなります。

国民年金保険料は免除を受けることもできる

保険料免除制度は、所得が少なく、本人や世帯主、配偶者の前年度の所得が一定金額以下の場合、あるいは失業や収入の減少などから国民年金保険料の支払いが困難になった場合に、市区町村の国民年金担当窓口もしくは近くの年金事務所に申請して承認されると、保険料の納付が免除されます。

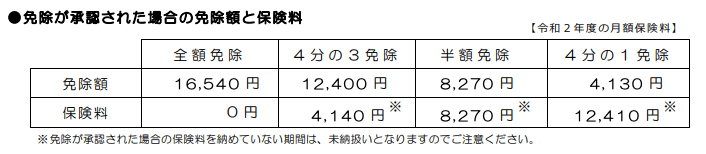

所得基準によって、「全額免除」「4分の3免除」「半額免除」「4分の1免除」のいずれかに決まります。

●免除が承認された場合の免除額と保険料

出典:日本年金機構「知っていますか?国民年金保険料の免除制度」

免除になった場合、受給できる年金額は?

免除を受けた場合、免除の期間は受給資格期間にカウントされますが、受給できる年金は、免除の割合に応じた金額になります。

・全額免除 : (全額納付した場合にもらえる年金額の)2分の1

・4分の3免除 : 8分の5

・半額免除 : 8分の6

・4分の1免除 : 8分の7

女性の場合、2019年4月から産前・産後期間の保険料の免除が始まりました。原則、出産予定日または出産日が属する月の前月から4カ月間の国民年金保険料が免除されます。なお、産前産後期間の免除制度は、保険料が免除された期間も保険料を納付したものとして老齢基礎年金の受給額に反映されます。

新型コロナウイルス感染症の影響による臨時特例免除申請

2020年5月から、新型コロナウイルス感染拡大の影響で収入が減少し、国民年金保険料が支払えなくなった人を対象に、国民年金保険料免除と納付猶予の臨時特例申請が開始しました。2020年2月分以降の国民年金保険料が対象となります。

2019年度分:2020年2月~2020年6月

2020年度分:2020年7月~2021年6月

臨時特例による国民年金保険料の免除申請は、以下の2点をいずれも満たした方が対象になります。

1.2020年2月以降に、新型コロナウイルス感染症の影響により収入が減少したこと

2.2020年2月以降の所得等の状況から見て、当年中の所得の見込みが、現行の国民年金保険料の免除等に該当する水準になることが見込まれること

免除された保険料は、10年以内であれば、後から納めること(追納)ができます。 もしも、コロナウイルス感染症が終息し、また保険料が納められるようになったら、追納することで保険料を全額納付したときと同じにし、満額で年金を受給することも可能なので、該当する場合は申請をしましょう

厚生年金は国民年金よりもメリットが大きい

近年は契約社員、パート、アルバイトなど非正規雇用で働く人の厚生年金保険の適用が拡大されています。厚生年金の保険料は労使折半なので、半分は会社が負担してくれます。しかも、厚生年金保険料を納付すると、国民年金(老齢基礎年金)に加えて老齢厚生年金が支給されるようになり、いわゆる「2階建ての年金」となります。

例えば、月約18万円(標準報酬月額)で働いた場合の厚生年金保険料の自己負担額は、月1万6470円(2020年12月現在)、国民年金保険料は収入にかかわらず月1万6,540円(2020年度額)です。

ほぼ変わらない自己負担額でありながら、厚生年金に加入した場合、将来受け取る年金が大きく増えるだけでなく、障害年金や遺族年金においても手厚い補償が受けられます。

厚生年金に加入する条件を満たすような働き方をして、年金の受給額を増やすのも一つの方法です。

厚生年金が適用となる働き方とは

パートやアルバイトであっても、正社員の一日の勤務時間または1週間の労働日数の4分の3以上働いている人、もしくは、下記のすべてに当てはまる場合、厚生年金の加入義務が生じます。

①1週間の所定労働時間が20時間以上であること

②雇用期間が1年以上見込まれること

③賃金月額が8万8,000円以上であること

④学生でないこと

⑤厚生年金の被保険者数が常時501人以上であること

このように、原則、厚生年金の被保険者数が常時500名超の会社に「週20時間以上働いていて、1ヶ月の賃金が8万8,000円以上かつ、雇用期間が1年以上見込まれる」働き方をしている場合は、厚生年金の被保険者になることができます。

まとめ

国の制度である国民年金の加入は義務です。つまり、国民年金保険料は払わなければならないものであって、払うか払わないかを自分で決めることができるものではありません。

社会保障は助け合いの気持ちから成り立っていきます。誰かを助けるのと同時に自身の老後のためにも、国民年金保険料をきっちり支払って、安心のセカンドライフを迎えたいものです。

また、最近では、国民年金基金や個人型確定拠出年金(iDeCo)で老後資金を計画している人も多いと思いますが、国民年金保険料の免除や猶予を受けた場合は国民年金基金や個人型確定拠出年金に加入できなくなります。

また、国民年金基金やiDeCoに加入中に国民年金保険料の免除や納付猶予を受けた場合は、基金などの掛金の払い込みができなくなるので、免除申請は慎重に行いましょう。

【関連記事もチェック】

・年金手帳、2022年4月から廃止! 今後は年金手帳の代わりはどうなる?

・国民年金未納は悲惨な末路しかない!「免除」となる年収の条件は

・年金にも税金・社会保険料がかかるって本当? 手取りはどれくらいなのか

・企業年金っていくらもらえるのか。受取額の平均は?

・ねんきん定期便に載っていない年金があるって本当? 約40万円増えるケースも

小野 みゆき 中高年女性のお金のホームドクター

社会保険労務士・CFP®・1級DCプランナー

企業で労務、健康・厚生年金保険手続き業務を経験した後、司法書士事務所で不動産・法人・相続登記業務を経験。生命保険・損害保険の代理店と保険会社を経て2014年にレディゴ社会保険労務士・FP事務所を開業。セミナー講師、執筆などを中心に活躍中。

この記事が気に入ったら

いいね!しよう