19/11/14

キャッシュレス決済の仕組み・メリット・デメリット・問題点まとめ

皆さんは普段の生活で、「キャッシュレス決済」使いこなせていますか。最近、消費税増税のタイミングで、ポイント還元制度が始まったこともあり、一気にキャッシュレス決済の認知度が高くなり、注目されています。ただ、「キャッシュレスのほうがお得なことは分かっているけれども、仕組みが複雑すぎて、よく分からない」という方もまだまだ多いのではないでしょうか?

そこで、この記事ではキャッシュレス決済の仕組みと、メリット・問題点を解説します。キャッシュレス決済が気になっているけれど、リスクがありそうだし不安もある、そんなキャッシュレス決済初心者の方は、ぜひ参考にしてください。

キャッシュレス決済とはどんなもの? 仕組みを徹底解説!

キャッシュレス決済とは、現金を使わない支払い方法のことです。

キャッシュレス決済の支払い方法には、いろいろなものがあります。身近な例でいえば、クレジットカードや電子マネー、デビットカードなどが当てはまります。また最近急速に増えた「◯◯ペイ」といったスマホ決済(QR決済)もキャッシュレス決済の一つです。

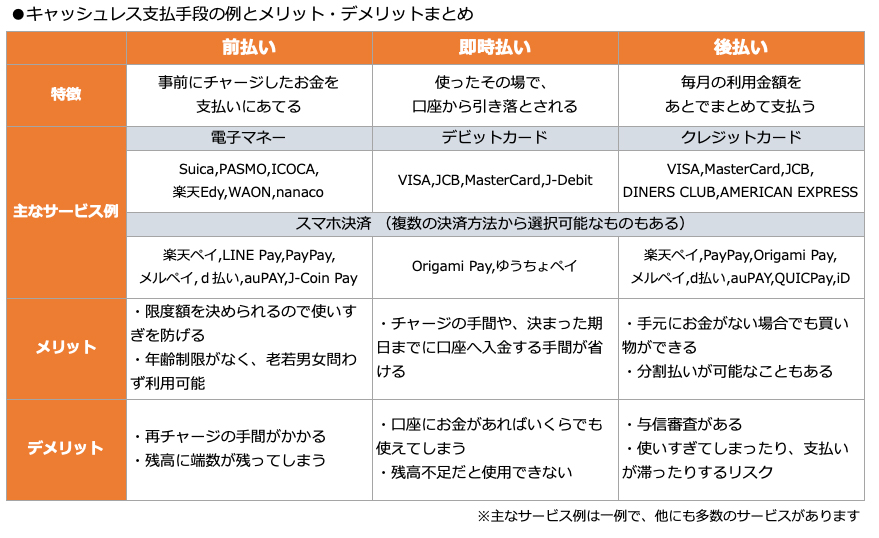

キャッシュレス決済は、お金を支払うタイミング(支払手段)で分類するとわかりやすいでしょう。キャッシュレス決済のお金を支払うタイミングには、前払い・即時払い・後払いの3つがあります。

●キャッシュレス決済のお金を支払うタイミング①:前払い

前払いのキャッシュレス決済は、事前にお金をチャージして使う仕組みのものです。

前払いのキャッシュレス決済でよく知られているものには、電子マネーがあります。また、スマホ決済でも、銀行口座やATMなどからお金をチャージして使えるものがあります。

メリットは、事前チャージにより、限度額を決められるので使いすぎを防げることです。また、多くの電子マネーで年齢制限がなく、老若男女問わず利用できます。特に、主婦やクレジットカードを持てない未成年から人気の決済方法です。

デメリットは、残高不足の場合には使用できず、支払い額がチャージ済み金額を上回った場合に再チャージの手間が必要なことです。スマホ決済ならばその場でチャージも可能です。また、オートチャージに対応するものもあります。

●キャッシュレス決済のお金を支払うタイミング②:即時払い

即時払いのキャッシュレス決済は、決済と同時に銀行口座からお金が引き落とされる仕組みのものです。

即時払いのキャッシュレス決済には、デビットカードがあります。クレジットカード会社のJCBやVISAが発行するデビットカードは各社のクレジットカードが使える店舗で利用できる、使い勝手のいいカードといえるでしょう。最近ではQRコードやおサイフケータイなどのNFC(近距離無線通信、かざすだけで通信できる技術)を利用したスマホ決済でも銀行口座と紐づけることで、即時払いに対応しているものもあります。

メリットは、銀行口座に入金さえしてあれば、口座から即座に使った分だけ引き落とされるので、チャージの手間や、決まった期日までに口座へ入金する手間が省けることにあります。現金とほぼ変わらない決済方法だといえます。

デメリットは、口座にお金があればいくらでも使えてしまうことと、残高不足の際には使用できないことです。残高不足の際は、前払いと違ってその場でチャージができません。ただ、逆にいえば、専用の銀行口座を作って決まった額しか入金しないようにすれば、使いすぎを防ぐこともできます。

●キャッシュレス決済のお金を支払うタイミング③:後払い

後払いのキャッシュレス決済は、毎月の利用料を後からまとめて支払う仕組みです。

後払いのキャッシュレス決済の中でメジャーなのは、クレジットカードです。スマホ決済でも、クレジットカードを登録して使うことで、後払いにできるものがあります。

メリットは、手元にお金がない場合でも買い物ができ、分割払いができることです。高額の買い物もしやすいといえるでしょう。

デメリットは、発行時に与信審査があるため、誰もが持てるカードではないことです。

また、手元にお金がなくても買い物できるので、使いすぎてしまうことも心配です。支払いが滞るとカードが使えなくなることもあります。また、返済しきれなくなると、5~10年はローンが組めなくなり、最悪の場合は財産が差し押さえられる、といった事態に陥ることもあります。計画的に使える人であれば問題はありませんが、無計画に使うと恐ろしいことになるので注意が必要です。

以上を一覧表でまとめると、次のようになります。

経済産業省「キャッシュレス・ビジョン」を元に筆者作成

キャッシュレス決済の5つのメリット

キャッシュレス決済を使うこと自体のメリットとしては、次の5つがあげられるでしょう。

●キャッシュレス決済のメリット①:お金の管理が楽になる

キャッシュレス決済を利用すれば、レシートがなくてもカードの明細やアプリの使用記録から簡単にお金の出入りがわかるので、お金の管理が楽になります。また人気の「家計簿アプリ」との相性もバツグンで、クレジットカードや銀行口座を紐づけておくと自動で記入を行ってくれるものもあります。

●キャッシュレス決済のメリット②:ポイントが付く

キャッシュレス決済の多くは、「購入金額の数%分」という具合にポイント還元が受けられますので、現金で買い物をするよりお得です。また、還元率アップのキャンペーンを行うものもあるので、タイミングよく使えばお得度が増します。さらに、スマホ決済にクレジットカードを組み合わせて、スマホ決済のポイントとクレジットカードのポイントの両方を手に入れる、ということもできます。

●キャッシュレス決済のメリット③:キャッシュレス・消費者還元事業でさらに得

政府による「キャッシュレス・消費者還元事業」が2019年10月に始まっています。2020年6月までの期間限定ではありますが、中小店舗で5%、コンビニなどフランチャイズ店で2%の還元を受けられます。5%、2%といえばつい最近までは目にするのが珍しかったほどの高い還元率ですので、利用しない手はありません。

●キャッシュレス決済のメリット④:現金を持ち歩かなくて良い

「小銭が邪魔」「分厚い財布がイヤだ」という方は少なくありません。コンビニやスーパーなどでの買い物をキャッシュレスで済ませるようになると、持ち歩く現金の額をかなり減らせるようになります。物理的なサイズダウンにより、「ポケットにも入れやすくなった」「持ち運びしやすくなった」といった恩恵も得られます。「スリ」「ひったくり」などの被害に遭った場合にも、被害の軽減・補填がされやすいという安心要素もあります。

●キャッシュレス決済のメリット⑤:支払いが早い

電子マネーやアプリでの支払いなどは、店舗に設置された専用端末に「かざすだけ」で支払いが完了します。そのため、通常の現金払いに比べると、支払いに要する時間が短くなります。

キャッシュレス決済の5つの問題点

便利なキャッシュレス決済ですが、もちろん問題点もあります。メリットと同じく、5つの問題点をあげてみました。

●キャッシュレス決済の問題点①:事前準備が必要

キャッシュレスな生活を送るには、カードへの申し込みやアプリのインストール、銀行口座やクレジットカードとの紐づけなど事前準備が必要です。申込手順が難しかったり、分かりづらかったりもするので、その時点でうんざりして諦めた経験のある人も多いかと思います。面倒な作業が多いですが、一度設定してしまうとその後は楽に支払いができるので、ぜひ面倒がらずに登録してみてください。

●キャッシュレス決済の問題点②:使える店が限られる

一番困ってしまうのは、せっかくキャッシュレスにしても使えるお店が少ないことです。特にスマホ決済の対応店舗は増えてきてはいるものの、まだ対応していないお店もあります。また、お店によって対応している手段としていない手段が違うため、自分が使いたいキャッシュレス決済をどこでも使えるわけではありません。今から買い物をする店舗が「どのキャッシュレス決済に対応しているか」を事前に把握しておく必要があるのは多少面倒かもしれません。

国の「キャッシュレス・消費者還元事業」のウェブサイトやアプリでは対象店舗を検索できるようになっているほか、店頭のポスターなどで還元率を確認できます。また、スマホ決済のアプリでも検索できるものがありますので、それらを活用するのがいいでしょう。

●キャッシュレス決済の問題点③:操作方法に慣れる必要がある

特にスマホ決済は、「操作方法が分からない」「何と言えばいいか分からない」といった不安があるでしょう。「レジ前で操作方法が分からず、店員としばらくやり取りしていたら、他の利用客に迷惑がられた」といった声も見られます。こういう体験が一度あると、キャッシュレス決済をわざわざ使おうとは思えなくなります。

基本的には、決済時に使う決済手段を伝えればOKですが、わからない場合は思い切って店員さんに聞いてみればいいでしょう。一度わかれば、次からは問題なく使えるようになるはずです。

●キャッシュレス決済の問題点④:災害時・端末故障時に使えない

少なくとも今の日本では、現金は、「ほぼどのような場合でも使える」決済方法です。

逆に、キャッシュレス決済は大規模災害が発生した場合や、端末(スマホなど)が故障した場合・充電が切れた場合などに、利用できなくなる可能性もあります。万が一に備えるという意味では、現金も多少持っておくべきでしょう。

●キャッシュレス決済の問題点⑤:セキュリティ・情報管理に不安がある

スマホ決済などの新しいサービスはまだまだスタートしたばかりで、システムに不安が残る部分も少なからず存在します。セキュリティ面の不安から、「安心感が持てない」「リスクを感じる」という場合もあるでしょう。

また、多くのキャッシュレス決済は、マーケティングで活用するために、利用者の購入実績をデータとして集積するシステムを持っています。「自分がどのような買い物をしているか、他の人に知られたくない」という思いを持つ方は、少なくありません。

不正利用を防止するという点では、各社の対策が進んでいます。また、不正に気づいたら申請することで、返金などの措置が取られる場合もあります。

まとめ

キャッシュレス決済は、現金で買い物をするよりも簡単で、還元が受けられるなどお得になることの多い決済の仕組みです。しかし、問題点がまったくないわけではありません。

よく、「現金派かキャッシュレス派か」といった議論を見かけますが、なにか一つの決済方法に限定せず、上記のメリット・問題点をよく理解したうえで、現金とキャッシュレス決済を上手に組み合わせることが、最も賢い利用方法だと思います。

普段の自分の買い物の状況を整理し、どんなときにどんな方法を利用して決済するのがいいのか、見直してみることをおすすめします。

【関連記事もチェック】

・キャッシュレス決済の王道「クレジットカード」 3つの基準で2枚に絞れ【Money&You TV】

・PayPay、LINE Pay、楽天ペイ、d払い…キャッシュレス決済を徹底比較! おすすめアプリや高還元率の組み合わせ技をプロが解説

・LINE Pay、PayPay、楽天ペイを5つのポイントで検証比較! おすすめはこのアプリだ

・マイナンバーカードのマイナポイント で25%還元!? キャッシュレス還元に続く還元策を要チェック【Money&You TV】

・キャッシュレス決済・スマホ決済アプリ7選

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう