26/06/09

30・40代で一刻も早く「FIRE」を目指す人が、見逃している重大な欠点

FIREという言葉が広まり、できるだけ早く資産を増やして自由を手に入れたいと考える30代・40代が増えています。

FIREとは、Financial Independence, Retire Earlyの頭文字で、経済的自立、そして早期引退をする、そんなライフプランのことです。

もちろん、お金のためにストレスの大きな仕事を続けることにはむなしさを感じることでしょう。

資産があれば、そこから脱出できる、と考えるのも当然です。

その一方で、節約や投資を優先するあまり、今の生活が楽しくなくなった、という声も増えています。

約6割が現在の生活満足度が下がった、と回答

情報サイト「WOZmedia」を運営する合同会社WOZの「FIRE達成のための目標金額と資産形成の実態」では、FIREを目指す20~40代会社員にその実態を調査しています。

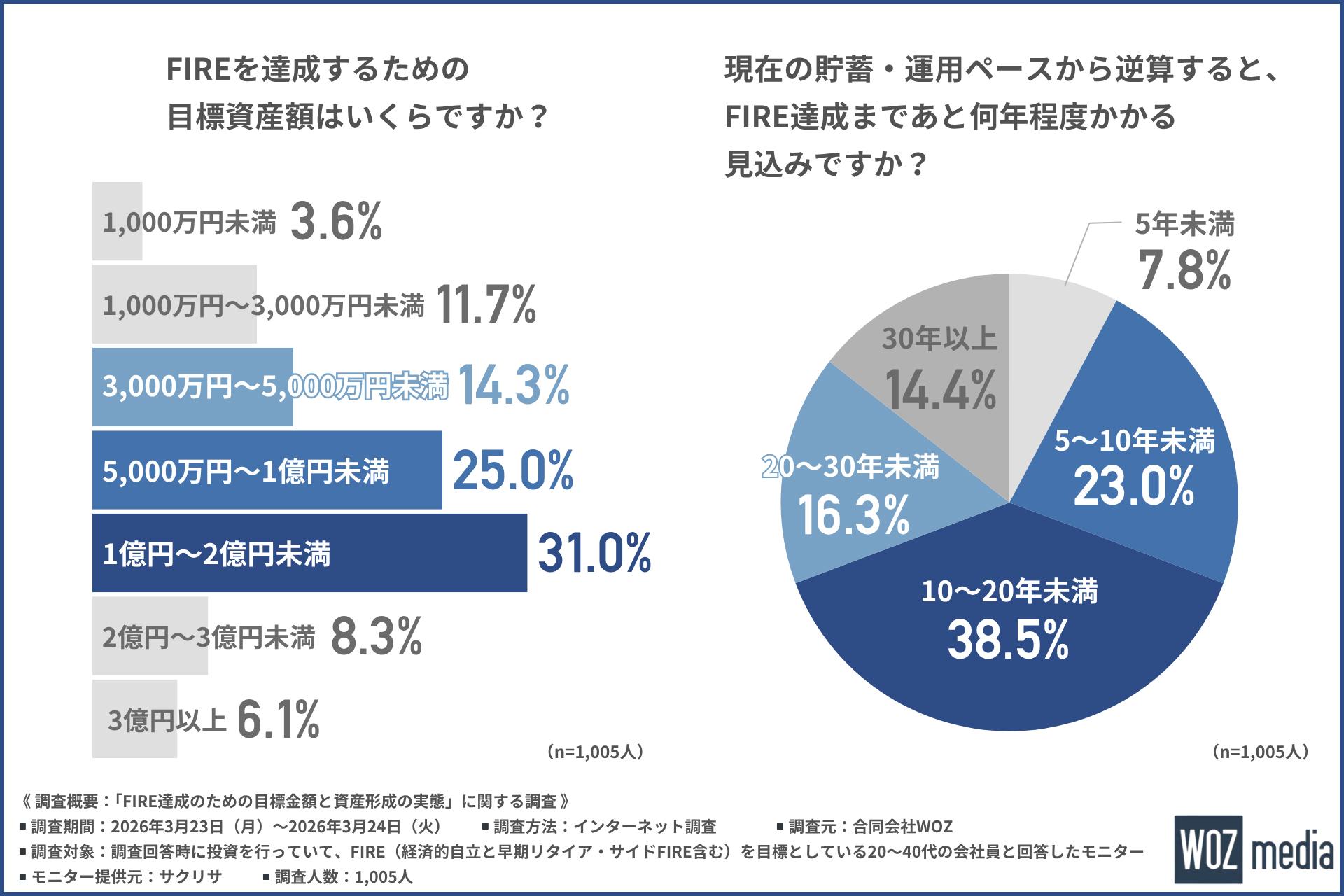

同調査によると、FIRE達成の目標資産額は「1億円~2億円未満」、FIRE達成までにあと「10年~20年未満」かかると答えた人がもっとも多くなっています。

<FIREを達成するまでの目標資産額・期間>

WOZ「FIRE達成のための目標金額と資産形成の実態」より

FIREまでの道のりは金額の面でも期間の面でも決して楽ではないことがわかります。

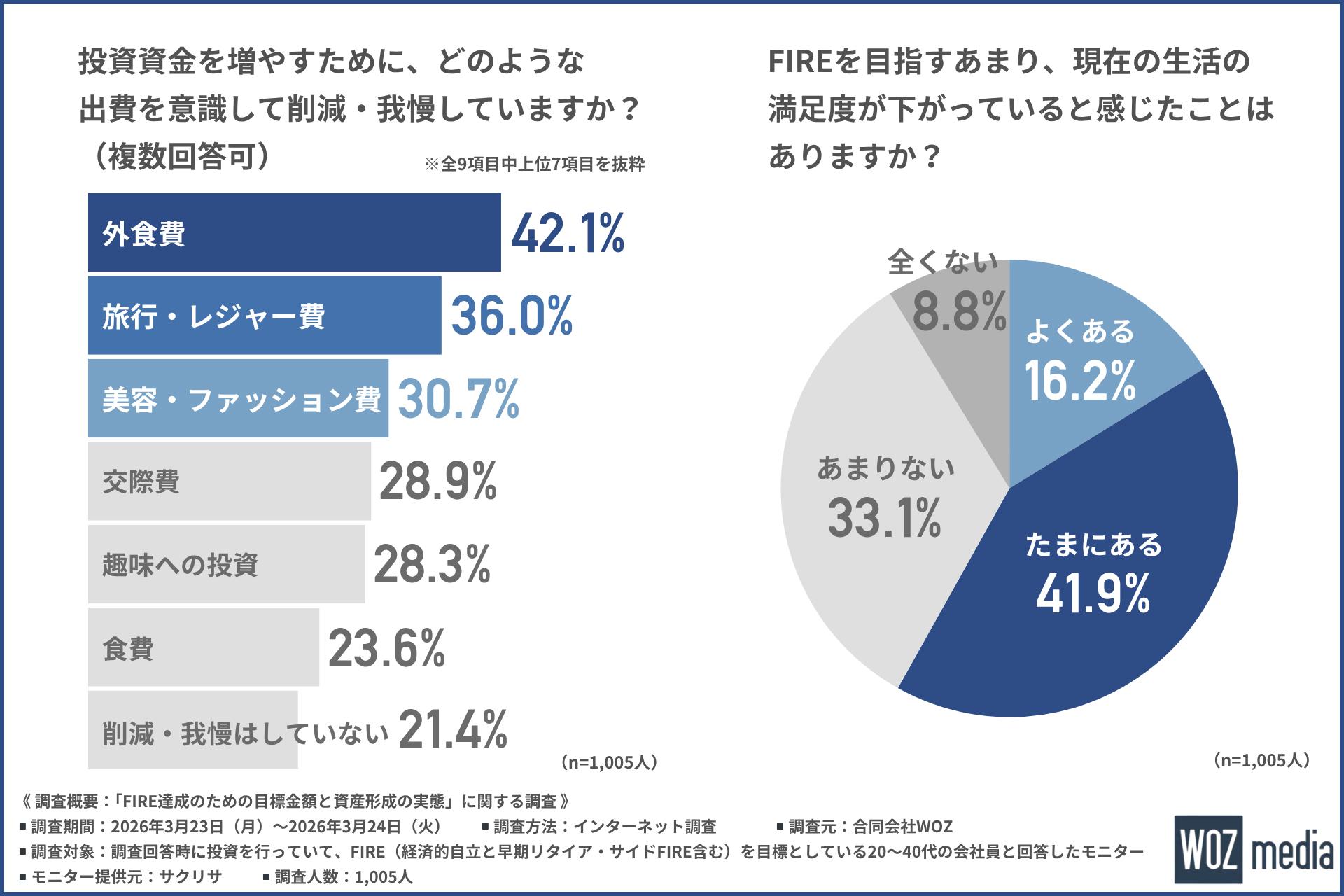

実際、FIREを目指すあまり、約6割が現在の生活満足度が低下している、と感じていることがわかりました。

<生活満足度・削減している出費>

WOZ「FIRE達成のための目標金額と資産形成の実態」より

投資資金を増やすために削減・我慢している出費(複数回答)としては、「外食費(42.1%)」がもっとも多く、「旅行・レジャー費(36.0%)」「美容・ファッション費(30.7%)」と続いています。

FIREは本来、自由な人生を目指す考え方のはずです。

ところが、その手前の資産形成の段階で、今の生活が苦しくなっている人も少なくないようです。将来の安心は大切ですが、今を犠牲にしすぎる資産形成になっていないか、一度立ち止まって考えてみる必要があるのかもしれません。

将来の自由のために、今を削りすぎていないか

30代・40代は、人生の中でも特に忙しい時期です。

仕事で責任が増え、子育てや親の介護が重なる人もいます。

一方で、家族との時間や、友人との付き合いも、この時期ならではの大切なものです。

それなのに、

・外食をほぼゼロにする

・旅行を我慢する

・家族イベントを減らす

・趣味をムダとして切り捨てる

という考え方になってしまうと、人生全体の満足度は下がりやすくなります。

もちろん、無駄遣いを減らしたほうがいいでしょう。

しかし、お金を使わないことが目的になってしまうと、心までさみしくなってしまうことがあります。FIREを目指す人の重大な欠点といえます。

NISA貧乏も同じ構造

最近は、「NISA貧乏」という言葉も聞かれるようになりました。

NISAを活用して積立投資をすること自体は、将来に向けた資産形成としてよい方法です。

しかし、NISAでの投資を優先するあまり、

・毎月の生活費がギリギリ

・急な出費に対応できない

・現金の余裕がほとんどない

・投資額を減らすのが怖い

という状態になると、本末転倒です。

特にSNSでは、

「満額投資」

「最速FIRE」

「月○万円積立」

といった情報が目立ちます。

ですが、年収も家族構成も価値観も、人それぞれ違います。他人のペースに合わせる必要はありません。

大切なのは、「続けられる形」で資産形成をすることです。

本当に必要なのは、働かない自由なのか

今回の調査では、「目標額が貯まっても完全リタイアはしない」と答えた人も多かったそうです。

理由としては、

・社会とのつながりが欲しい

・働くことで生活リズムが整う

・何もしない生活は不安

・物価高で将来が読めない

などが挙げられています。

つまり、多くの人が本当に欲しいのは、一切働かない人生ではなく、働き方を自分で選べる自由なのかもしれません。

そう考えると、今を極端に我慢して最速FIREを目指す、という考え方だけが正解ではなさそうです。

お金は「幸せの手段」

資産形成は、人生を豊かにするためのものです。

だからこそ、

・家族との時間も大切にする

・小さな楽しみは残す

・無理のない金額で積み立てる

・今の生活も整える

という視点も忘れたくありません。

将来の安心は大切です。

でも、人生は老後だけでできているわけではありません。

今日の食事、休日の会話、友人との時間、好きなことを楽しむ余裕…。

そうした今の幸せも、人生の大切な資産です。

将来の自由を目指しながら、今の生活も大切にする。

それが、長く続けられる資産形成なのではないでしょうか。

【関連記事もチェック】

・貧乏人は買うのに、お金持ちは買わない7つのもの

・お金がない人が無駄に集める「貧乏を招く5つのもの」

・貧乏な人の家になぜか大量にあふれているもの5選

・ゆうちょ銀行だけに存在するデメリット・注意点

・【知らないと大損】ゆうちょ銀行にしかない6つのメリット

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう