21/12/15

2022年年金改正ルールのフル活用で、月15万円の年金予定額を倍近く増やす方法

2020年6月に成立した年金制度改正法が2022年4月からいよいよ施行されます。

高齢期になっても様々な形で働く人が増える中、長期化する高齢期の経済的な充実をはかることを目的として、制度の見直しが行われます。まさに人生100年時代に対応した改正といえるでしょう。

では、高齢期の経済的な充実をはかるためと言われていますが、今回の改正で毎月約15万円の年金をもらっている人はどれくらいもらえる額を増やすことができるのでしょう。

老後の生活を経済的にすこしでも豊かにするために、今回の改正を最大限利用し、毎月の年金受取額をアップさせる方法を見ていきましょう。

受給開始時期を繰り下げることで年金受取額が最大84%アップ

公的年金は、原則として、65歳から受け取ることができます。現行制度では、希望すれば60歳から70歳の間で自由に受給開始時期を選ぶことができます。年金を65歳より早く受け取ることを繰上げ受給、66歳以降に受け取ることを繰下げ受給といいます。

受給開始時期を原則である65歳から変更すると、受給できる金額が変わります。繰上げ受給では1か月早めるごとに0.5%ずつ年金額が減り、繰下げ受給では1か月遅らせるごとに0.7%ずつ年金額が増えます。

なお、2022年4月の改正では、年金の受給開始時期が75歳まで選択可能になります。また、繰上げ受給を選択した場合の減額率も、1か月あたり0.4%ずつに緩和されます。

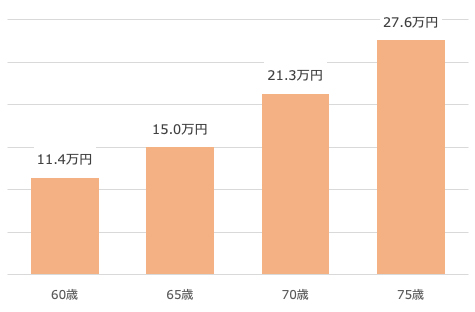

例えば、2022年4月以降、年金を65歳から月15万円もらえる予定の人が受け取り開始時期を変更した場合、以下の図の通り月額の受取額が変わります。

●年金月15万円の人が繰上げ受給・繰下げ受給した場合の年金額

筆者作成

75歳から受給を開始することで、65歳から受給を開始する場合より毎月の受け取り額が12.6万円増え27.6万円になります。75歳から受給を開始した場合、年金だけでゆとりある生活をすることが可能となりますね。

在職定時改定で年金額が毎年増える

現行の年金制度では65歳以上で就労し厚生年金保険料を納めたとしても、厚生年金の受給額に反映されるのは退職した時や70歳になり資格を喪失した時でした。しかし、65歳以降も働く人が増える中、働き続けたことの効果を早期に年金額に反映させられるように在職定時改定が新設されました。

●在職定時改定のイメージ

出典: 厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」

例えば、65歳で公的年金を毎月15万円受給している方が月額20万円で1年間就労した場合はどうでしょうか。1年後の66歳の時にもらえる年金は年間13,000円(月1,100円)程度上乗せされ毎月の受給金額は15万1100円となります。67歳でもらえる年金はさらに年間13,000円(月1,100円)上乗せされ毎月の受給金額は15万2200円になります。70歳到達時には65歳の時にもらっていた年金よりも65,000円(月5,500円)多くなり毎月の受給金額は15万5500円になります。毎月の金額にするとわずかですが、働くことのメリットをすぐに実感できるということは、働くことのモチベーションの維持にもなるのではないでしょうか。

iDeCoの加入期間5年延長でよりお得に

今回の改正では、iDeCo加入年齢の引き上げも行われます。現行制度では60歳未満まで加入可能でしたが、2022年5月からは65歳まで加入することができます。

例えば、30歳・年収400万円(所得税率5%・住民税率10%)・企業年金のない会社員の方がiDeCoを掛金上限額(2万3000円)まで利用し、年3%の運用利率を得られたとします。改正前は60歳まで、改正後は65歳まで積み立てを行い、その後10年間年金として受け取った場合の金額の違いは次のとおりです。

●改正に伴うiDeCoの受取額・節税額の違い

筆者作成

改正前と改正後では、iDeCoの毎月の受け取り額が約3万円変わってきます。

毎月公的年金受給額が15万円の人の場合、改正前はiDeCoで受給する11万1700円と合わせて26万1700円、改正後は公的年金15万円とiDeCoで受給する14万2000円と合わせて29万2000円の受給となります。65歳~75歳の10年間、毎月の受給額が約3万円も増額することは経済的なゆとりにつながるのではないでしょうか。

また、iDeCoには積立時の節税効果もあります。改正後であれば積立期間が5年間長くなることで、節税メリットを受ける期間が5年長くなり、約20万円多く節税ができていることも大きなポイントです。

まとめ

いかがでしたでしょうか?2022年の改正は、わたしたち被保険者にとってプラスの点が多いです。

老後は経済的なゆとりだけでなく、健康的に日々生きがいを持って生活をすることが大切です。今回の改正内容をよく理解し、ご自身のライフスタイルに合わせて取り入れ、より豊かな老後生活を送る準備をしておきましょう。

【関連記事もチェック】

・厚生年金に入ったのに保険料が減る人がいるって本当?

・フリーランスは年金を70歳まで繰下げても「月9万円」。老後資金をどう確保する?

・年金保険料の未納を続けた人は末路が悲惨

・年金額を年10万円増やすには、年収をどのくらい上げる必要があるのか

・年金を月30万円もらえる年収はいくら?

渡部ナオコ ファイナンシャルプランナー

大学卒業後から現在まで金融業界一筋のアラサーワーママ。結婚・出産・子育て・マイホーム購入などの自身の経験から、一人でも多くの女性の悩みを解決したいと思い執筆を開始。

プライベートでは一人娘の育児に奮闘中。

この記事が気に入ったら

いいね!しよう