25/09/08

プロ投資家も実践するポートフォリオのつくり方 年代別配分例も公開

運用成績の9割は資産配分で決まる

理想的な運用は「減らさずに増やす」こと。それを実践しているのがGPIF(年金積立金 管理運用独立行政法人)や生命保険会社などの機関投資家です。

生命保険会社では、未経験の新人でも資産運用を任されますが、これは業務がルール化・システム化されているからです。資産を増やすには、こうした仕組みを参考にしましょう。

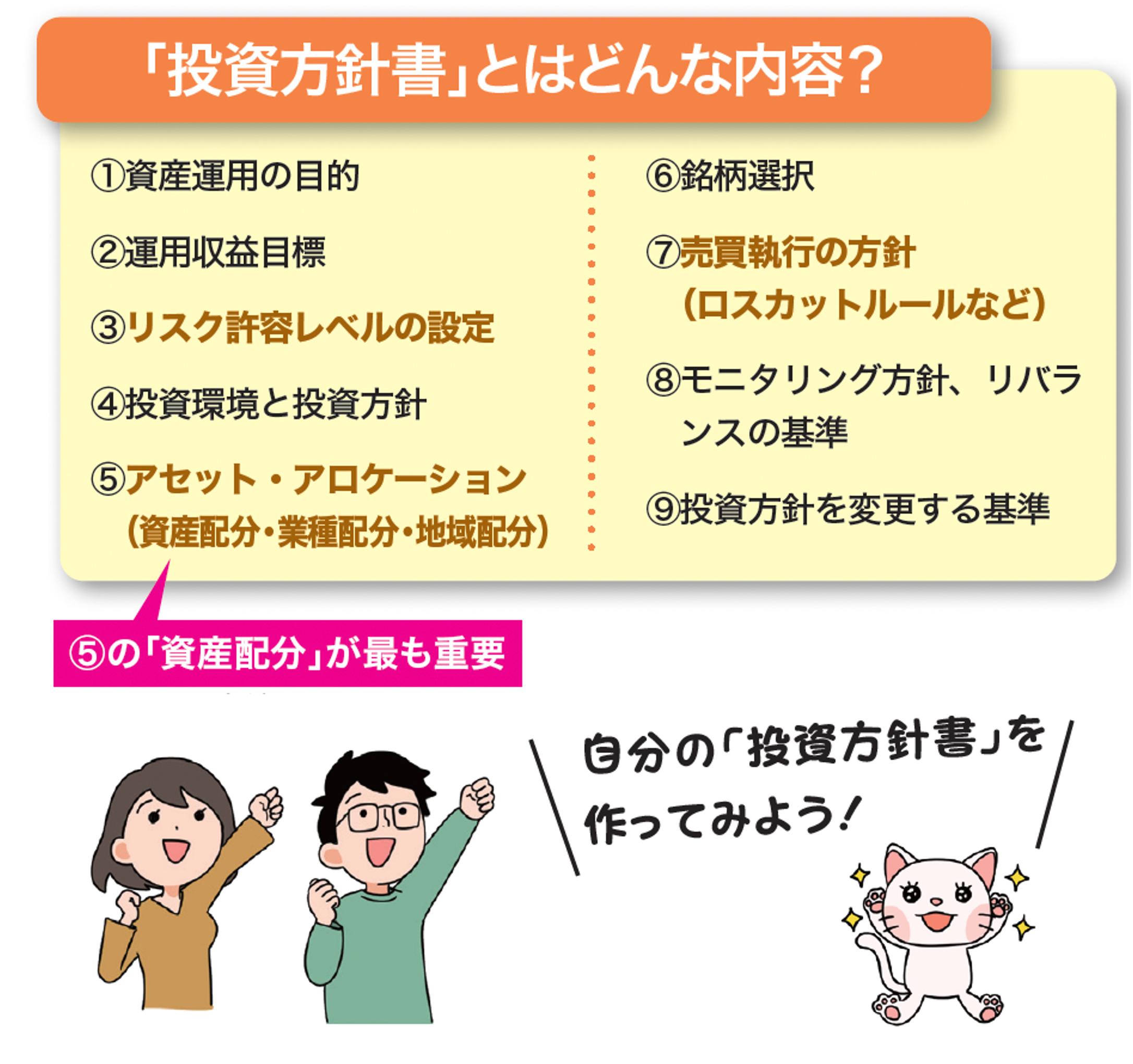

機関投資家は、まず「投資方針書」やリスク管理を定め、そのうえで投資先を選びます。

<投資方針書の記載内容>

「知ってる人だけ得をする お金を大きく育てる頼藤式㊙テク」(白夜書房)より

中でも「アセット・アロケーション(資産配分)」が運用成績の約9割を左右する重要な要素。お金を守りつつ増やすには、彼らの配分を参考にして、自分に合った資産配分を考えることが大切です。

リスク許容度に合わせて資産配分・投資商品を選ぶ

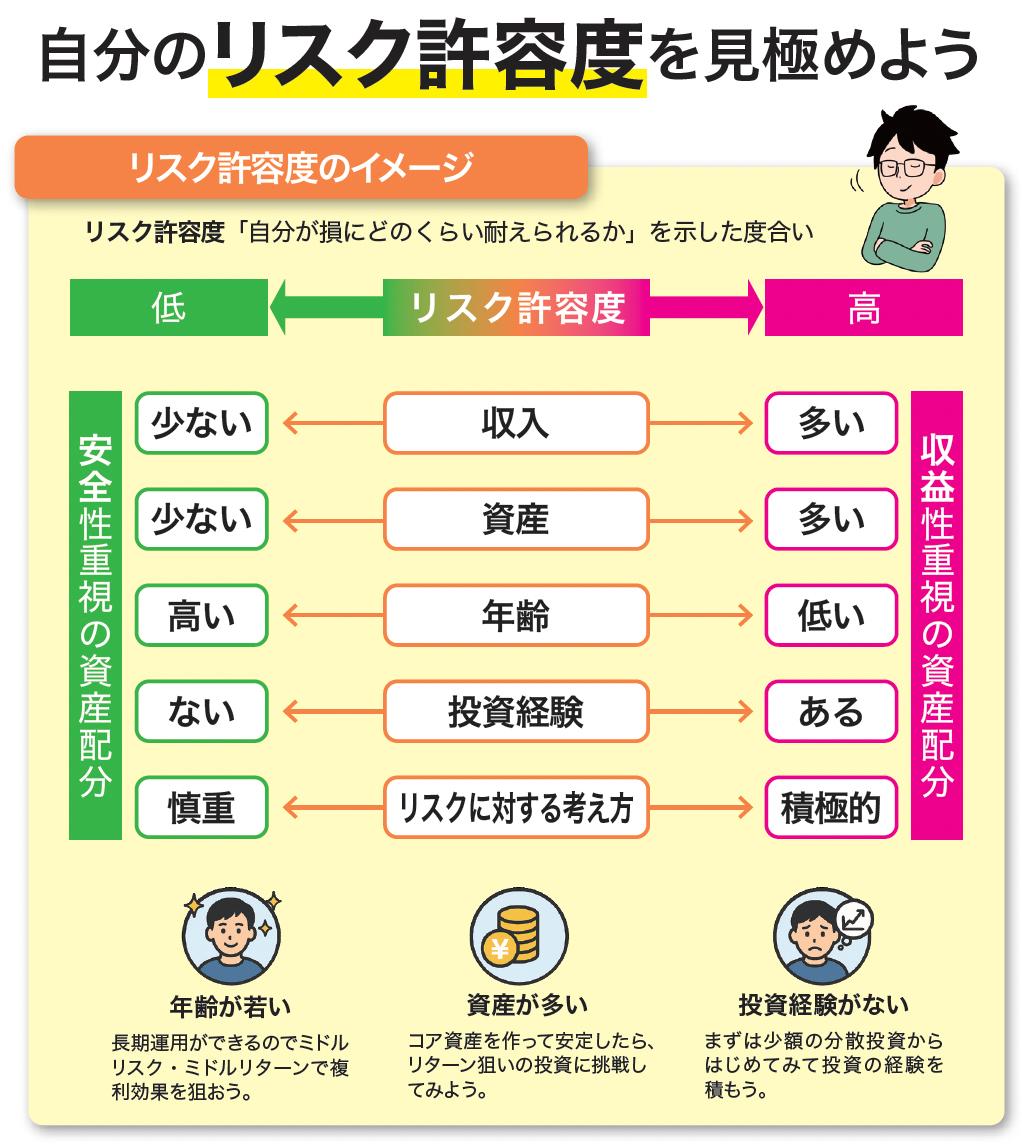

投資をする前に必ず確認しておくべきなのが、自分が抱えられるリスクがどのくらいなのか、という「リスク許容度」です。

<リスク許容度のイメージ>

「知ってる人だけ得をする お金を大きく育てる頼藤式㊙テク」(白夜書房)より

リスク許容度は、収入・資産・年齢・投資経験などによって変わります。もし、資産が200万円の人が100万円投資するとしたら、相当な負担になるでしょう。しかし、資産を2000万円持っている人が100万円を投資するのは、それほど無理なくできそうです。

この時、資産200万円の人のリスク許容度は低く、資産2000万円の人のリスク許容度は高いといえます。

同様に、一般的には「収入・資産が少ない」「年齢が高い」「投資経験が少ない」ほどリスク許容度は低いとされます。

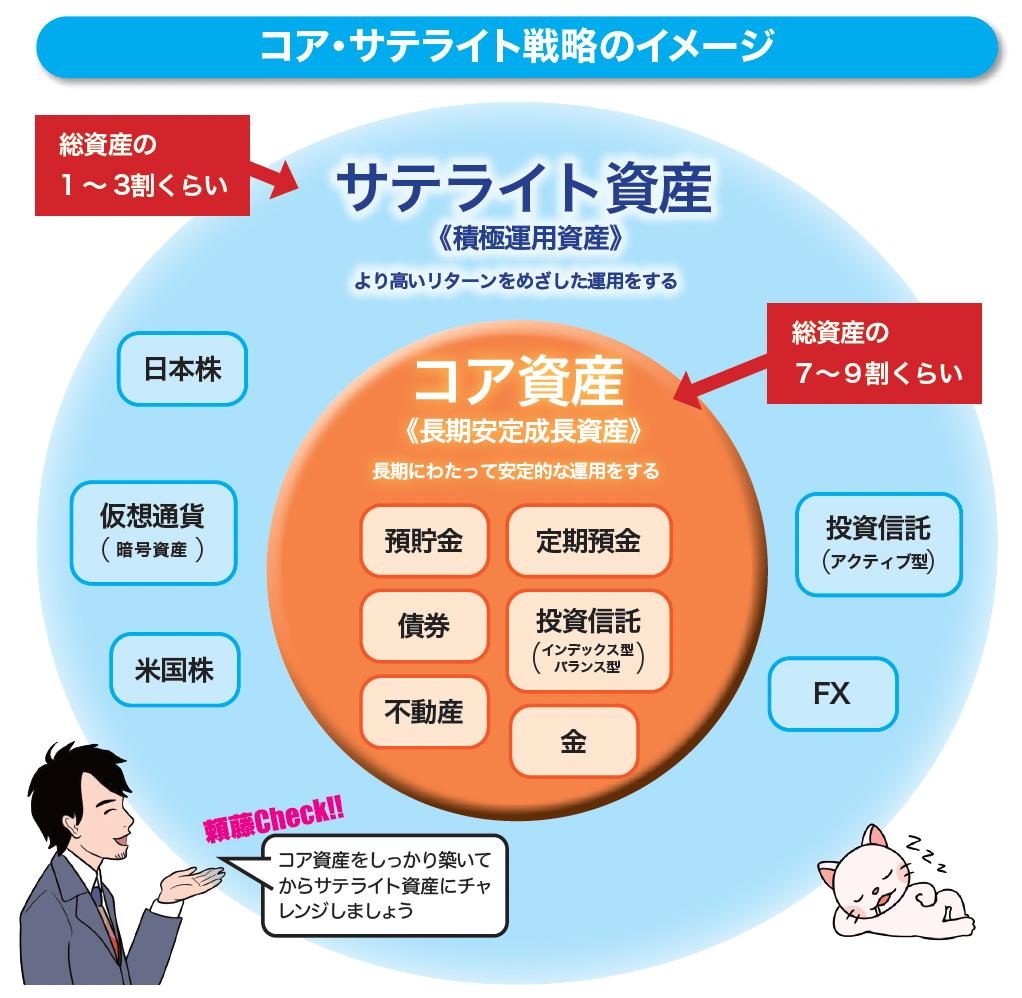

プロも実践する「コア・サテライト戦略」

資産運用にはリスクを抑えながら、お金を効率よく増やす方法が求められます。

「コア・サテライト戦略」は、そんな希望をかなえる方法の1つです。この戦略では、自分の資産を長期安定成長の「コア資産」と積極運用の「サテライト資産」に分けて運用します。

<コア・サテライト戦略のイメージ>

「知ってる人だけ得をする お金を大きく育てる頼藤式㊙テク」(白夜書房)より

まず「コア資産」とは、資産の土台を作る部分です。ここには預貯金や投資信託、債券などのように、長期的に安定した成長が期待できる商品を選びます。全体の7割から9割を占めるように構成します。変動が少なく、安心感のある投資です。

一方の「サテライト資産」は、より高いリターンを狙うためのチャレンジ枠として使います。割合は残りの1割から3割が目安です。日本株や米国株といった個別株やアクティブ型の投資信託など、値動きは大きいけれど将来性のあるものに投資します。

いずれもNISAを利用し税金を減らしながら効率よく投資します。

コア資産とサテライト資産の違いは、リスクの大きさです。コア資産はリスクが控えめの「守りの資産」、サテライト資産はリスクが高めの「攻めの資産」。守りを固めつつ攻めることで、お金を減らさずに増やすことができます。

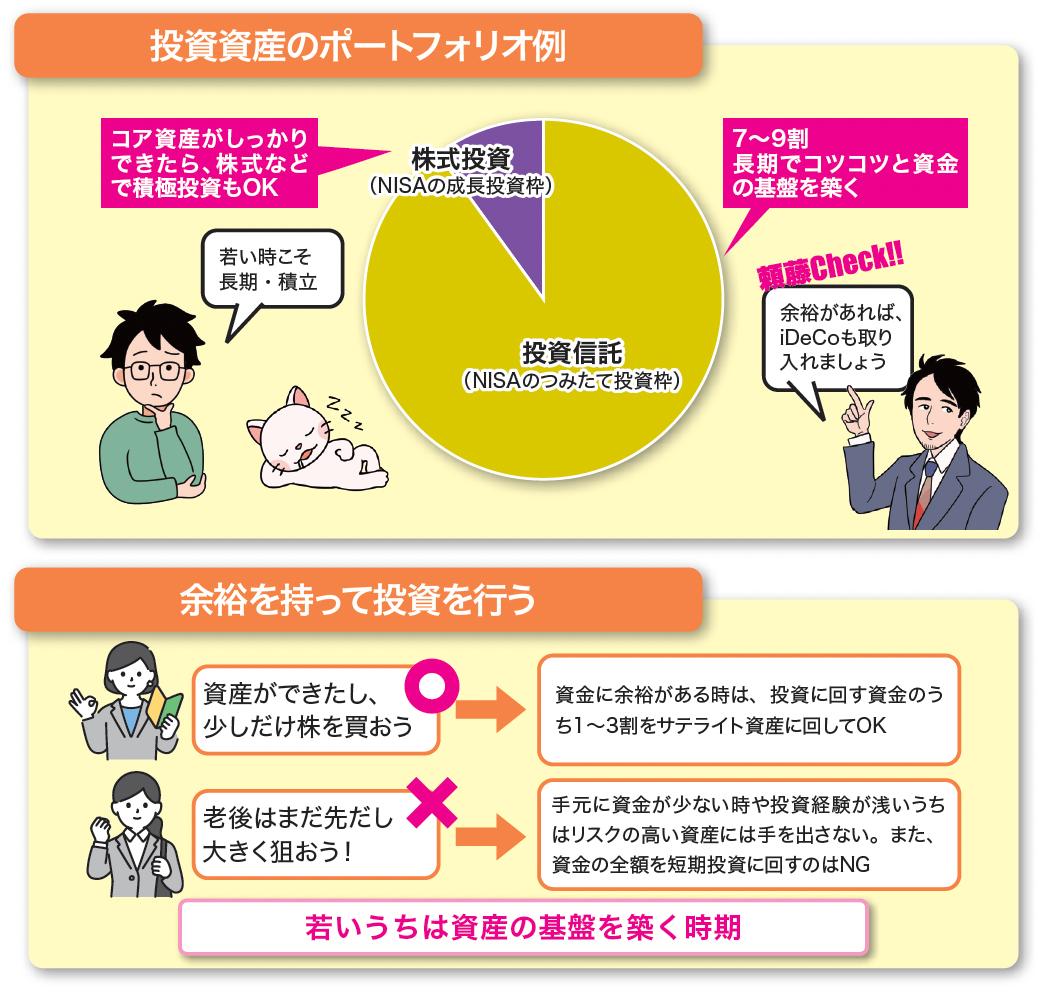

20〜30代に適したポートフォリオ

「若いうちはお金がないうえ、挽回がきくからリスクを取って短期売買をする」「老後の資金づくりはまだ先の話だから、今は大きく利益を狙う」という話も聞きますが、投資未経験者が短期売買で利益を上げるのは難しいです。

若い人こそ、長期でコツコツと資金の基盤を築くことが先決です。

20~30代なら、まずはNISAのつみたて投資枠をフル活用して、コア資産から用意していきましょう。株などのサテライト資産への投資は、コア資産ができてからで十分です。

<20〜30代に適したポートフォリオ例>

「知ってる人だけ得をする お金を大きく育てる頼藤式㊙テク」(白夜書房)より

実際の投資でもある程度の資金が手元にあるからこそ強気に出ることができます。

また、資金の余裕は、心の余裕につながります。

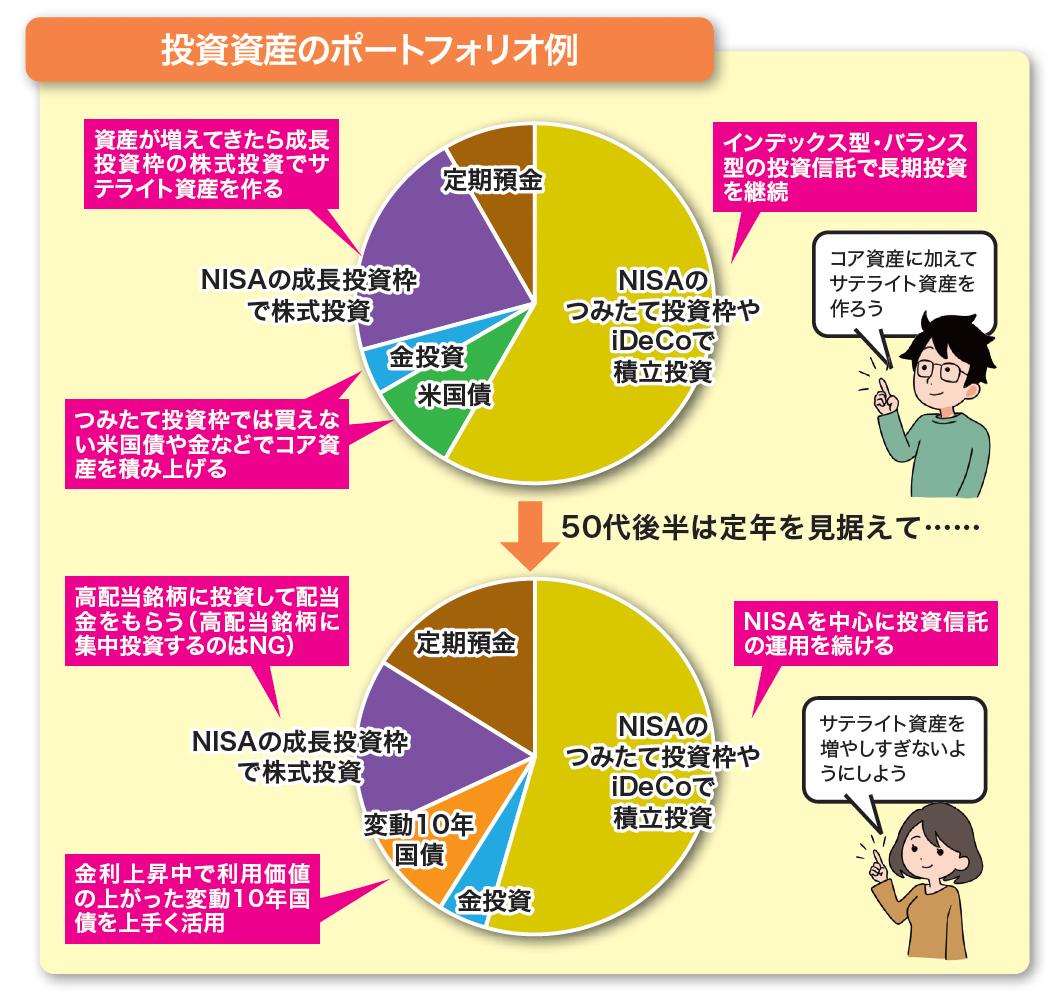

40〜50代に適したポートフォリオ

40~50代でも、NISAのつみたて投資枠やiDeCoによる長期・積立投資を続けましょう。一切行っていないなら、まずはじめることが大切です。すでに積立投資を行っていれば、米国債や金投資などでコア資産の積み上げを行います。そしてコア資産が十分になれば、サテライト資産での運用も取り入れて、株やFXなどの割合を増やしてもよいでしょう。

<40〜50代に適したポートフォリオ例>

「知ってる人だけ得をする お金を大きく育てる頼藤式㊙テク」(白夜書房)より

50代後半は定年後を見据え、年齢上限のないNISAを中心に投資しましょう。値動きの大きなサテライト資産は売却し、コア資産に切り替えて取り崩しやすいNISAで運用しましょう。余力があれば、高配当株などに投資して資産の積み増しを狙うのもよいでしょう。

『知ってる人だけ得をする お金を大きく育てる頼藤式㊙テク』 頼藤太希 監修

お金を無理せず増やすための資産運用法、NISA・iDeCo活用術、投資信託や高配当株の選び方、おすすめ銘柄10選、ポートフォリオの作り方、資産の取り崩し方まで、オールカラー・豊富な図解で解説

【関連記事もチェック】

・暴落、乱高下、地政学リスク…どのような状況でも安定したリターンを目指す「パーマネントポートフォリオ」

・【2025年最新版】1株だけでもらえる優待銘柄16選【Money&YouTV】

・1株投資するだけでもらえる優待銘柄16選【好業績・高配当を3銘柄深掘り】

・新NISAの積立日は何日がベスト?損する日はいつ?過去データで徹底検証してみた【Money&YouTV】

・50代で買うと老後破産を招く6つのモノ

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう