23/02/02

年金額3年ぶり増加も実際は「目減り」は本当か

2023年1月20日に厚生労働省から2023年度の年金額改定が公表されました。ニュースなどで目にした方もいらっしゃるかもしれませんね。年金額は3年ぶりの増加となりました。ただ、今回の年金額増加は手放しで喜べるものではないかもしれません。なぜなら物価が高騰したことで、実際には目減りしているのかもしれないからです。そこで今回は、2023年度の年金額は本当に目減りとなっているのか調べてみました。

年金額は社会情勢にあわせて毎年変わる

年金額は、物価や賃金の変動に合わせて毎年改定されます。2023年1月20日には、2022年平均の全国消費者物価指数が公表されました。その値は102.3(総合指数)で、前年比は2.5%増です。これを踏まえて、厚生労働省から2023年度の年金額が公表されました。

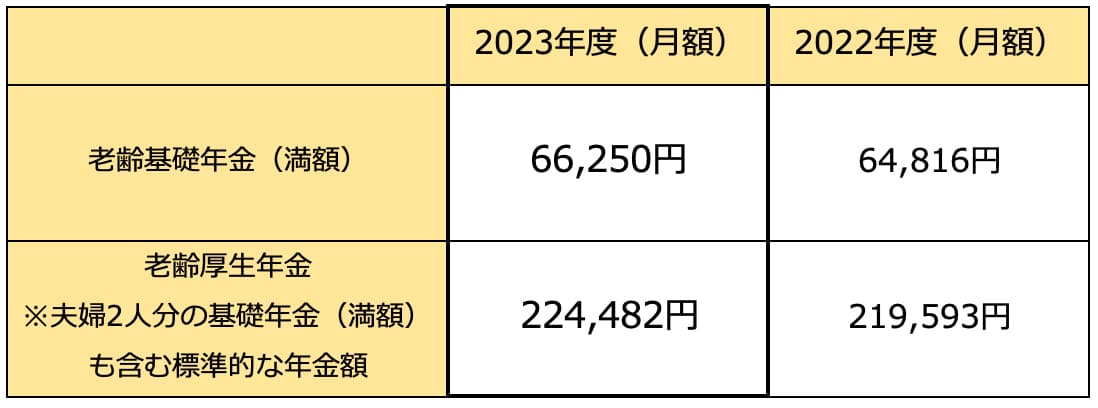

●2023年度の新規裁定者(67歳以下)の年金額

厚生労働省「2023年度の年金額改定のお知らせ」より筆者作成

年金額だけを見ると、昨年度よりも増えていることがわかりますね。年金額の増額は3年ぶりとなりました。

年金額はどのように決まるの?

では、年金額は毎年どのように決められるのでしょうか?ここでは年金額の決まり方をポイントごとにご紹介します。

●基本は2021年4月から導入された年金額改定ルール

年金額の改定率は、物価変動率と名目手取り賃金変動率、マクロ経済スライドによるスライド調整率が反映されます。その際、採用されているのが年金額改定ルールです。

2021年4月からは、年金額改定ルールが次のように定められました。

・賃金変動率が物価変動率を上回る場合(賃金>物価)

新規裁定者(67歳以下の人)は賃金スライドを、既裁定者(68歳以上の人)は物価スライドを使います。

・物価変動率が賃金変動率を上回る場合(物価>賃金)

新規裁定者、既裁定者ともに賃金スライドを使います。

※物価スライドとは、年金額の改定率を求める際に物価変動率を用いること。

※賃金スライドとは、年金額の改定率を求める際に名目手取り賃金変動率を用いること。

●マクロ経済スライドによる調整を行う

年金額の改定時に反映されるものの1つが、マクロ経済スライドによるスライド調整率です。

マクロ経済スライドとは、年金額の伸びが物価や賃金の伸びを上回らないように、現役世代の減少や平均余命の伸びに応じて自動的に年金の給付水準をスライド調整率で調整するしくみです。現役世代が年金をもらうときの給付水準を確保するために導入されました。

賃金との物価の上昇率が大きいときは、マクロ経済スライドが発動されて、スライド調整率により改定率が抑えられます。また、賃金や物価の上昇率が小さいときもマクロ経済スライドは発動されます。しかし、前年度よりも年金の名目額は下げない範囲で発動させるので、未調整分(スライド調整率のうち調整できなかった分)はキャリーオーバー制度によって翌年度以降に持ち越されます。ただ、賃金と物価が下落したときは、マクロ経済スライドは発動されません。

●年金額の改定ルールに基づき年金額の改定率を決める

年金額の改定率は以下のようになります。

・賃金スライドによる改定率=名目手取り賃金変動率を使用

・物価スライドによる改定率=物価変動率を使用

マクロ経済スライドが発動されるときは、上記の改定率からスライド調整率を差し引きます。

●基本的な計算式で年金額を求める

年金額は基本的に下記の計算式で求めます。

・老齢基礎年金の計算式

年金額=前年度の年金額×年金額の改定率×保険料納付月数/480月

・老齢厚生年金の計算式

年金額=平均標準報酬額×5.481/1000×被保険者月数

年金額は、改定率を求める際にさまざまな要素が盛り込まれることがわかりましたね。

2023年度の年金額は目減りしている!?

老齢基礎年金(満額)を見てみると、67歳以下の新規に年金をもらう人は、2023年度は月額6万6250円となり、2022年度より1,434円増額となります。また、すでに年金をもらっている68歳以上の人の満額は月額6万6050円となり、2022年度より1,234円増額です。今回は3年ぶりの増額となっています。

こうして見ると年金額は増えていますが、実際には目減りしています。なぜなら、マクロ経済スライドによる年金額の調整があったからです。

今回、平均余命が伸びているため、スライド調整率0.3%が設定されました。またマクロ経済スライドの未調整分が0.3%残っているため、これも反映されました。その結果、年金額の改定率からスライド調整率と未調整分を合わせた0.6%が反映されたのです。

<2023年度に反映される各種指標>

・物価変動率:2.5%

・名目手取り賃金変動率:2.8%

・マクロ経済スライドによるスライド調整率:▲0.3%

・前年度までのマクロ経済スライドの未調整分:▲0.3%

⇒67歳以下の年金額改定率=2.8%+(▲0.3%)+(▲0.3%)=2.2%

⇒68歳以上の年金額改定率=2.5%+(▲0.3%)+(▲0.3%)=1.9%

67歳以下の年金額改定率は2.2%増です。また、68歳以上の年金額改定率は1.9%増となっています。けれども、物価変動率は2.5%でした。このようにマクロ経済スライドの発動で年金額の調整が行われたため、年金の増額分が物価の上昇率に追いつかない結果となりました。結果として、68歳以上の人がもらう年金は実質0.6%の目減り、67歳以下の場合は実質0.3%の目減りとなったのです。

まとめ

2023年度にもらえる年金は3年ぶりに増額となりましたが、マクロ経済スライドが発動されたため、年金額改定率が物価変動率を下回り、もらえる年金額は実質目減りすることになりました。

年金額の決まり方は一見難しく感じられるかもしれませんが、社会情勢が年金額にどう反映されるかを知っておくのは大事なことです。毎年1月下旬に厚生労働省から年金額の改定が公表されるので、来年以降も年金額の動向をチェックされることをおすすめします。

【関連記事もチェック】

・「64歳で退職するとお得」は本当?失業給付は65歳退職といくら違うのか

・令和でも「昭和生まれの親」のお金の常識にとらわれる人の残念な末路

・「10月の給与が減った」と驚いたら必ず確認すべき給与明細の項目

・定年後に意外とかかる6つの「大きな出費」

・年金受給者でも確定申告でお金が戻る! 1月に届く「公的年金等の源泉徴収票」3つのチェックポイント

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう