22/07/28

退職金・年金の金額「1日違いで大きな手取りの差」3つの例

退職や転職、年金受給などの手続きをする機会は人生でも数えるほどしかないのが通常です。滅多にない機会ですが、退職金や年金の制度には、手続きが1日違うだけで大きな差が生まれるものがあります。こうするものだという思い込みや感情論などであまり良く考えずに手続きしてしまうと、もらえる退職金・年金の金額に大きな差が出たりするなど、後悔することになるかもしれません。今回は、退職金・年金にまつわる、知っておきたいお金の話3選をお届けします。

退職金・年金の大違い1:退職金の税金で19万2500円もトクする!

長く会社員として勤めてきた方にとって、退職金は人生最大の収入といっても過言ではありません。また、退職金は老後生活を支える大切な資金でもあります。しかしながら、ちょっとした工夫で退職金の手取りを数十万円増やせることはあまり知られていません。

退職金を一括でもらう場合には、「退職所得控除」という非課税枠を利用できます。退職金は永年勤続への功労金でもあるため、勤続年数が長くなるほど非課税枠はより大きくなり、優遇される特徴があります。退職金の手取りを増やすにはこの非課税枠を最大限利用して節税することがポイントになるのですが、実は退職日を1日ずらすだけで退職金の手取りを大きく増やすことができるのです。

退職所得控除の計算式は、以下の通りです。

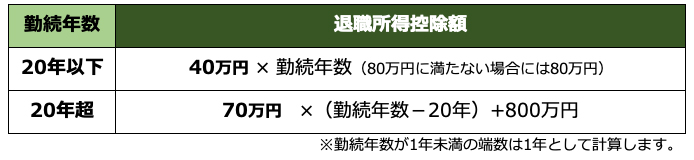

●退職所得控除額の計算方法

筆者作成

退職所得控除は、勤続20年未満の場合は「40万円×勤続年数」で計算し、20年以上の場合は、「70万円×(勤続年数-20年)+800万円」で計算します。

ここで、注目していただきたいのは勤続年数の部分です。勤続年数は、1年未満の端数がある場合、切り上げて1年として計算するところがポイントです。つまり、1年と1日で退職した場合、退職所得控除の計算上では勤続年数は「2年」とみなされるのです。

例えば、4月1日に入社した人が、1年後の3月31日に退職すると勤続年数は1年ですが、その翌日の4月1日に退職することで勤続年数を2年として計算することができるのです。

退職所得控除の額は、勤続年数が20年以下の方でも1年勤続年数が伸びるごとに40万円ずつ増えていきますが、特に効果が大きいのは勤続年数が20年超の方です。勤続年数が20年超となると、退職所得控除は毎年70万円増えていきます。この違いを具体的な例で紹介しましょう。

例えば、入社してから20年ちょうどで退職を考えている場合、退職金の非課税枠は40万円×20年=800万円となりますが、退職日を1日遅らせて、入社してから20年と1日で退職した場合には、勤続年数は21年なので、非課税枠は40万円×20年+70万円×(21年-20年)=870万円に拡大します。さらに、勤続年数が1年延びるごとに70万円ずつ非課税枠は拡大していくので、退職日をいつにするかで税額が大きく変わってくるのです。

実際に課税対象になるのは退職金から退職所得控除を差し引いた金額の半分ですから、1年勤続年数を多くするだけで35万円も課税対象額が少なくなります。仮に所得税を45%、住民税10%として計算した場合、1年勤続年数が伸びるだけで19万2500円もトクすることになるわけです。

もし退職日が選べるのであれば、退職日を少しずらすことで、勤続年数を増やせないかを検討する余地があるでしょう。

退職金・年金の大違い2:雇用保険の失業給付で44万円もトクする!

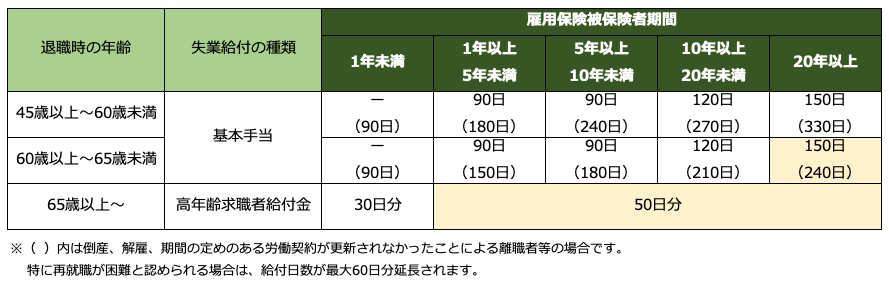

退職後、再就職する意思があれば、失業給付を受け取ることができます。失業給付も退職した時の年齢が65歳未満か65歳以上かによって、もらえる給付金の種類が変わります。

退職した時の年齢が65歳未満なら、もらえる給付金は基本手当となり、次の仕事につくまでの90日(雇用保険加入期間が10年未満の場合)から150日(同20年以上の場合)分の一定額がもらえます。

基本手当は、65歳の誕生日の前日を境として、高年齢求職者給付金へと切り替わります。すると、勤続年数20年以上の方がもらえる150日分の基本手当は、65歳の誕生日前日以降にに退職した場合、3分の1の50日分に減ってしまうのです。したがって、65歳を迎える少し前に退職した方が雇用保険を有利に受け取れることになります。

●雇用保険失業給付の所定給付日数

筆者作成

ここでAさんの事例を紹介しましょう。

Aさんの会社では、年度末に退職する慣行があります。Aさんも、65歳を区切りに慣れ親しんだ職場を離れることにしました。

Aさんの65歳の誕生日は4月1日だったため、その前日3月31日に晴れて定年退職の日を迎えることにしました。まだまだ働く意欲のあるAさんは、次の再就職先を見つけたいとハローワークで相談したところ、「65歳以上で退職した人は、基本手当ではなく高年齢求職者給付金の支給になります」と言われました。よく聞けば基本手当は最大で150日給付されるのに対し、高年齢求職者給付金は、最大50日だといいます。つまり、給付日数が3倍も違うのです。

どのくらい違うのか具体的な金額を計算してもらうと、20年以上同じ会社で働いていたAさんは、退職前の月額給与30万円だったので、65歳になる前に辞めていれば基本手当が74万円ほどもらえたはずだったのに対し、高年齢求職者給付金になると約30万円になるとのこと。「でも、私は誕生日の前日に退職しているから、64歳で退職しているはずです」と気を取り直して尋ねたAさん。返ってきた言葉は「残念ですが、法律上では、誕生日の前日から65歳として扱います」との回答でした。

実は、法律上の年齢は、実際の誕生日の前日にその年齢に達したとみなされることになっています。この場合、あと1日だけ退職日を早めていれば、Aさんは44万円も多く手当を受けることができたのです。

ただし、高年齢求職者給付金には、有利な点もあります。基本手当は年金と併給ができず、基本手当をもらうか年金をもらうかどちらかを選ぶ必要があるのに対し、高年齢求職者給付金の場合は、もらっても年金が支給停止になることがないのです。

次の項目でも解説しますが、65歳未満でも特別支給の老齢厚生年金がもらえる方は、高年齢求職者給付金と併給できないことを念頭に入れて冷静に判断する必要がでてきます。

退職金・年金の大違い3:特別支給の老齢厚生年金で140万円もトクする!

国民年金(老齢基礎年金)は誰でも原則65歳から受け取れるのに対し、厚生年金(老齢構成年金)の支給開始年齢は生年月日により異なります。老齢厚生年金の支給開始も原則65歳からではあるのですが、その前に「特別支給の老齢厚生年金」がもらえる方もいるからです。特別支給の老齢厚生年金は、生年月日によって以下のように段階的に支給開始年齢が異なります。

●年金の受給開始年齢(特別支給の老齢厚生年金)

筆者作成

誕生日が1961年(昭和36年)4月2日以降の男性の年金はすべて65歳からの支給となりますが、それ以前の1957年(昭和32年)4月2日~1961年(昭和36年)4月1日生まれの男性は63歳ないし64歳から「特別支給の老齢厚生年金」として2階の報酬比例部分を受け取ることができます。また、女性の場合は上記の表の通り5年ずれて適用されることが分かります。

かつては、老齢厚生年金は男子60歳・女子55歳から支給されていましたが、法改正により現行の65歳からの支給に変わりました。その際に、急な変更は年金受給予定者の生活への影響が大きいとして、まずは定額部分を12年かけて、その後報酬比例部分を12年かけて徐々に受給開始年齢を引き上げることになりました。3年度単位で1歳ずつ引き上げるというゆっくりしたペースの経過措置です。

さらに、女性は5年遅れて移行中ですから、男女関係なくすべての方が65歳受給となるのは2030年となる予定。まさに今は年金の受給開始年齢の段階的な移行がなされている最中なのです。

現在60歳前後で近い将来に年金受給を控えている世代は、この経過措置の影響を受けます。つまり、同世代であっても生年月日が1日違うだけでもらえる年金が1年多くなるケースが発生するのです。

例えば、1961年4月1日生まれのBさん(男性)は、特別支給の老齢厚生年金を64歳から1年間もらえますが、誕生日が1961年4月2日で1日遅いCさん(男性)は、特別支給の老齢厚生年金は1円ももらえないことになります。

特別支給の老齢厚生年金の金額は、人によってまちまちです。大企業の社員でそれなりの報酬をもらっている方の場合は、年120~140万円(月換算で10~12万円)ほどになります。

誕生日はさすがにどうすることもできないため、仕方のない部分ではあります。が、同世代とはいえ、誕生日が1日違うだけで特別支給の老齢厚生年金が受け取れなくなるケースがあることは理解しておいたほうがよいでしょう。

まとめ

退職金や年金が「1日違うだけで大違い」という3つの話を解説しました。定年が見えてくるに従い、自分で決断しないといけないことは増えてきます。退職金や年金の事務手続きは会社で教えてもらえることはありますが、「いつ退職して退職金はどうもらうのが有利か」までは会社は教えてくれません。自分の場合はどうなのかについては、慎重に判断を行うようにしてください。

例えば、退職日において会社との調整を行う場合、「退職日をずらしてもらうことで、退職金自体の計算が不利にならないか」や、「65歳未満で退職し雇用保険の基本手当をもらえたのはよいが、特別支給の厚生老齢年金が支給停止にならないか」などにも目配りをする必要があるでしょう。

自分で有利な選択をしたつもりが本末転倒な結果になってしまうのは避けたいですよね。選択に迷う場合は、お金の専門家である社会保険労務士やファイナンシャルプランナーへ事前に相談することをおすすめします。

【関連記事もチェック】

・「お金持ち夫婦」と「貧乏夫婦」を分ける、決定的な違い5選

・国民年金「10年しか払わなかった人」の年金額はいくら? 年金はなんとか増やせないのか

・1000万円以上貯蓄のある人が「絶対しない」5つの節約

・年金を月20万円もらえるには、年収はいくら必要なのか

・「10月の給与が減った」と驚いた人が確認すべき給与明細の項目

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう