18/03/07

「iDeCo(イデコ)」を使うと保育料が下がるって本当?年9万円下がる場合も

テレビCMやニュースなどで話題の「iDeCo」(個人型確定拠出年金、以下イデコ)ですが、将来のための資産形成はもちろんですが、特に子育て世帯にとっては大きなメリットがあります。ズバリ、iDeCo(イデコ・個人型確定拠出年金)を使うと保育料を下げることができます。

今回は、そのカラクリを解説したいと思います。

保育料を下げるためには、「所得控除」フル活用がポイント

こどもの保育料は、親の所得で決まっています。所得が高ければ高いほど、市町村税も高く、そして保育料も高くなります。

ということは、所得を下げれば、市町村税も下がり、保育料も下がります。所得を下げるといっても、働かないというのではなく、「所得控除」という制度を使います。iDeCo(イデコ・個人型確定拠出年金)はその中でも掛けた金額全額が所得控除の対象となる制度です。

保育料はどのように決まる?

3歳未満児を預けたい世帯年収1100万円(夫600万円、妻500万円、ともに35歳会社員)のケースを例に考えてみます。関わるのは住民税(特に市町村税)の部分です。

今回は、基本的な所得控除のみを考慮して計算していますが、実際は他の所得控除も合算して計算します。

前提条件:ボーナスは年2回もらえそれぞれ月収1か月分、夫婦ともに協会けんぽ加入

夫:600万円(年収)-(住民税基礎控除33万円+給与所得控除174万円+社会保険料控除89万円)=304万円 [住民税課税金額]

妻:500万円(年収)-(住民税基礎控除33万円+給与所得控除154万円+社会保険料控除73万円)=240万円 [住民税課税金額]

次に所得割額を計算します。

夫:304万円×6%(市町村税率)=18万2400円(1000円未満切り捨て)

妻:240万円×6%(市町村税率)=14万4000円(1000円未満切り捨て)

そこから調整控除を差し引きます。

夫:18万2000円-1500円(調整控除)=18万0500円(所得割額)

妻:14万4000円-1500円(調整控除)=14万2500円(所得割額)

※調整控除は人によって変わり、山形市の場合、一般的には1500円

これが保育料の算定の指標となる数字です。

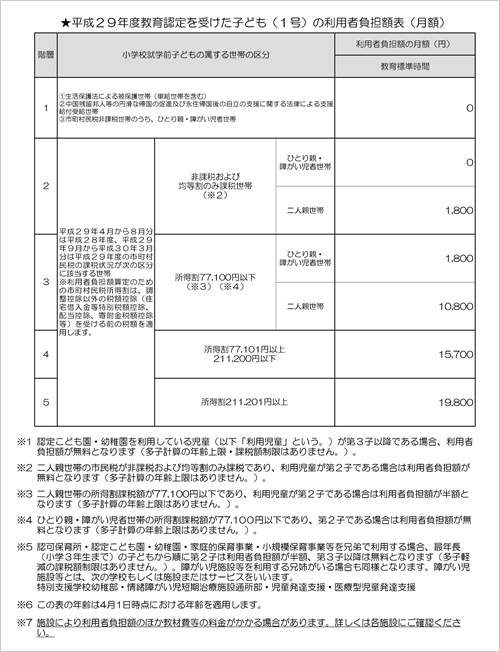

夫婦合わせると、32万3000円となり、所得区分に当てはめると、「30万1000円以上~39万7000円未満」の区分となり、3歳未満児の毎月保育料が5万1500円になります。

下の図は私が住んでいる山形市の保育料表です。保育料はお住まいの自治体によって異なります。

参考:平成29年度 利用者負担額(保育料)について(山形市)

iDeCo(イデコ・個人型確定拠出年金)に加入すると保育料はいくら下がる?

では、この夫婦がそれぞれ毎月2万3000円(二人で年間55万2000円)、iDeCo(イデコ・個人型確定拠出年金)に加入した場合はどうなるでしょうか?

夫:304万円(住民税課税金額)-27万6000円(iDeCoの年間掛金)=276万4000円

276万4000円×6%(1000円未満切り捨て)-1500円=16万3500円

妻:248万円(住民税課税金額)-27万6000円(iDeCoの年間掛金)=220万4000円

220万4000円×6%(1000円未満切り捨て)-1500円=13万500円

夫婦合わせて16万3500円+13万500円=29万4000円

保育料表を見ると、「16万9000円以上~30万1000円未満」に所得区分が変わり、毎月保育料が5万1500円から4万3700円へ、毎月7800円を減額できました。年換算で9万3600円の減額です。

iDeCo(イデコ・個人型確定拠出年金)への掛金は毎月貯金に回しているお金や保険料に掛けているお金を見直して振り分けていくと効率的です。

子育て世帯はiDeCo(イデコ・個人型確定拠出年金)を使うと保育料が下げられる

保育料を算出するためには住民税が関わっており、その住民税は1年間の所得に応じて決まっています。掛金が全額所得控除の対象となるiDeCo(イデコ・個人型確定拠出年金)を取り入れることで、年末調整や確定申告で控除の対象が広がり、その結果、住民税が下がり、保育料の算定にも影響してきます。

小さいこどもがいらっしゃるご家庭はiDeCo(イデコ・個人型確定拠出年金)を使って将来の資産形成をしつつ、保育料の節約にも活かしてみるのはいかがでしょうか?

iDeCo(イデコ・個人型確定拠出年金)おすすめ金融機関3選

iDeCo(イデコ・個人型確定拠出年金)スタートにぴったりの金融機関をご紹介します。

● 楽天証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・専門家による投資情報が充実している

・LINEトークを利用すると24時間いつでも問い合わせできる

● SBI証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・口座管理画面がシンプルで使いやすい

・いくつかの質問に答えるとオススメ商品を提案してくれる「SBI- iDeCoロボ」を利用できる

● マネックス証券

・口座管理手数料が業界最安水準

・取扱商品が豊富で低コストのラインナップ。

・チャットによる質問対応、パソコン出張サービスなどサポートが充実

・アプリ・パソコンツールが豊富で使いやすさに定評

【関連記事もチェック】

・控除って何!? 知って得する源泉徴収票の見方

・子育てでもらえる支援金・助成制度、6つの制度をチェック!|マネラジ。#32

・配偶者との離婚・死別で利用できる所得控除とは?

・一番わかる!確定拠出年金の基本のき

・専業主婦でもメリットあり!個人型確定拠出年金iDeCo(イデコ)

大場 脩 ファイナンシャルサポーター

山形をベースに全国で活動するファインシャルプランナー。お金のことはシンプルに前向きに考えるのがモットー。保険、資産運用、各種ローン、家計改善など身近なお金のことが得意。できるだけ専門用語を使わず、わかりやすくお金のことを伝えている。

HP:http://fp-syu.com

この記事が気に入ったら

いいね!しよう

関連するみんなのマネー相談(FP Cafe)

投資信託を初めて2年経ちますが、株式をはじめとして含み益が出ているファンドがいくつかあり、このまま持ち続けた方がいいのか売却して利益確定をしたほうがよいのか悩んでいます。

投資信託はあまりこま...

投資を始めようと思っています。

まずは買ってみようと色々調べた結果、NISAが活用できて初心者でもわかる日経平均に連動したインデックス型の投資信託を購入することにしました。

そこで質問なので...

今後の投資について質問させてくださいませ。

全ての情報をこちらで開示したくはありませんので、イメージつきましたらお会いして相談させて頂きたいです。

▼プロフィール

•東京都在住

•夫34...