26/04/29

老齢厚生年金が一番多くもらえる「最高等級」の人は意外と多い

会社員や公務員は、厚生年金に加入して厚生年金保険料を支払っています。給与から天引きされる厚生年金保険料は、毎月の給料などをもとに決まる「標準報酬月額」の等級によって算出されます。標準報酬月額の等級が上がるほど、厚生年金保険料の負担も増えてしまうのですが、デメリットだけではありません。厚生年金保険料が高いと、それだけ将来の年金額も増えるという側面もあります。

では、厚生年金保険の標準報酬月額が最も高い「32等級」に該当する人は、どれくらいいるのでしょうか?

今回は、厚生労働省のデータをもとに、厚生年金保険の最高等級に該当する人の割合や分布を解説します。また、今後の標準報酬月額の上限引き上げについても紹介します。

厚生年金の「最高等級」とは?

厚生年金の保険料は、「標準報酬月額」という給与の額に応じて決まる仕組みになっています。標準報酬月額は1等級(8万8000円)から32等級(65万円)まで設定されており、等級が上がるほど厚生年金保険料が増える仕組みです。厚生年金保険料が上がってしまうのは困るかもしれませんが、将来受け取る年金額もその分増えるため、長期的にはメリットもあります。

また、健康保険においても、標準報酬月額により負担する保険料が決まります。健康保険の標準報酬月額は厚生年金よりも範囲が広く、1等級(5万8000円)から50等級(139万円)までとなっています。

<厚生年金保険・健康保険の標準報酬月額の等級表>

厚生労働省「標準報酬月額の上限について」より

厚生年金も健康保険も、標準報酬月額の上限よりも高い給与をもらったとしても負担する保険料は変わることはありません。そのため、高所得者ほど給与に占める保険料の割合は低くなる傾向があります。

最高等級の人はどのくらいいる?データをチェック

厚生労働省の「厚生年金保険・国民年金事業状況(事業月報)」には、厚生年金保険の最高等級(32等級)の人がどのくらいいるのかが記載されています。

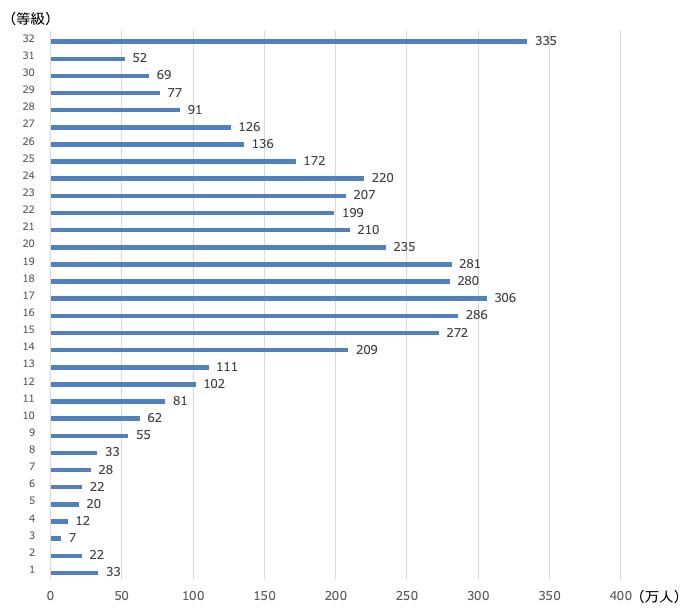

<厚生年金保険(第1号) 標準報酬月額別被保険者数(男女計)>

厚生労働省「厚生年金保険(第1号) 標準報酬月額別被保険者数」を基に筆者作成

上のグラフは、厚生年金保険の標準報酬月額の等級別の人数を割合で示したものです。厚生労働省のデータによると、厚生年金保険の最高等級(32等級)に該当する人は2025(令和7)年では約335万人おり、全体の約7.7%を占めています。

標準報酬月額の分布を見ると、31等級以下は一般的な山型のグラフになっているのに対し、32等級の最高等級の層だけが突出して多くなっています。

同様に、厚生労働省の「健康保険・船員保険事業状況報告」で、健康保険の標準報酬月額の等級別の人数の割合をみてみましょう。

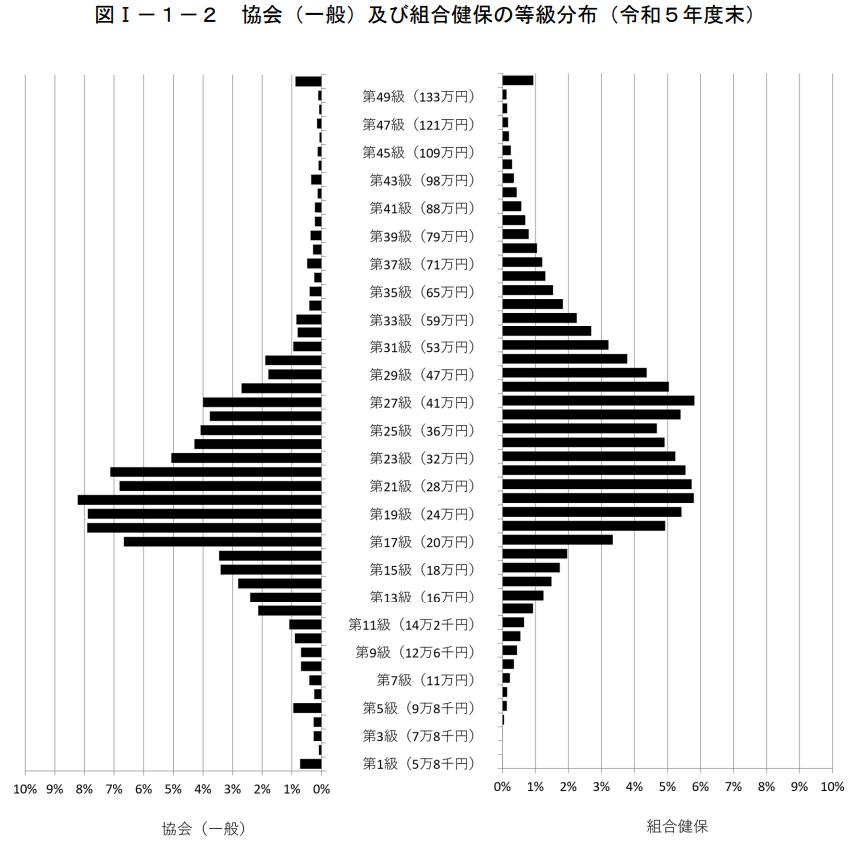

<協会けんぽ及び組合健保の等級分布(2023年度末)>

厚生労働省「健康保険・船員保険事業状況報告:結果の概要」より

こちらは令和5年度末時点のデータですが、厚生年金保険の最高等級(32等級)以上に該当する人は約273万人、健康保険の最高等級(50等級)の人も約37.8万人います。こちらも、最高等級の人が多くなっている様子がわかります。

厚生年金の上限が「75万円」へ。2027年から始まる段階的な引き上げ

厚生年金の保険料を計算する際の基準となる「標準報酬月額」の上限は32等級で65万円とされています。しかし、近年の賃金上昇などの社会情勢を踏まえ、この上限が段階的に75万円まで引き上げられることになりました。

●上限引き上げのスケジュール

・2027年(令和9年)9月〜: 65万円 ⇒ 68万円(33等級)

・2028年(令和10年)9月〜: 68万円 ⇒ 71万円(34等級)

・2029年(令和11年)9月〜: 71万円 ⇒ 75万円(35等級)

標準報酬月額が75万円まで引き上げられた場合、月収が75万円以上の毎月の保険料(本人負担)は月9100円(社会保険料控除を考慮すると月約6100円)増加。10年この状態に該当すると、年金額は月額 約5100円(税を考慮すると月約4300円)のプラスが生涯にわたって続く計算です。

●改正がもたらすメリット

今回の引き上げは、単に高所得者の負担を増やすだけのものではありません。

・現役時代の収入を年金に反映

これまで月65万円を超えていた分は年金計算に反映されませんでしたが、今後は収入に見合った年金を受け取れるようになります。

・全体の給付水準の底上げ

保険料負担が変わらない「月収65万円以下」の方も含め、厚生年金制度全体の財政基盤が安定し、給付水準の上昇に寄与します。

「最高等級」の引き上げで制度がより強固に

厚生年金の最高等級に該当する方は全国に意外と多くいます。標準報酬月額の段階的な上限引き上げによって、高所得者の方の負担は増えますが、同時に年金額も増えます。そして何より、年金制度全体をより強固にすることにもつながることを押さえておきましょう。

【関連記事もチェック】

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2026年版】

・老後貧乏に陥る50歳代「激ヤバ行動」8選

・定年前後に申請するだけで、誰もが得する制度7選

・厚生年金「夫14万円・妻10万円」、夫が亡くなった後に妻がもらえる年金はいくら?

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう