23/08/29

年収300万円でも約12万円の節税ができるのは本当か

月を追うごとに物価が上がっているのに対して、物価の上昇率以上に給料が上がるわけではないので、実質の手取りが減るという状況が続いています。節税というと、もっと高額な収入の人が得になるものと考えがちですが、少額でも税金を納めている人なら、意識することで税金を抑えることができます。

今回は、サラリーマンが知っておきたい節税方法を確認していきましょう。

所得税額が決まる仕組み

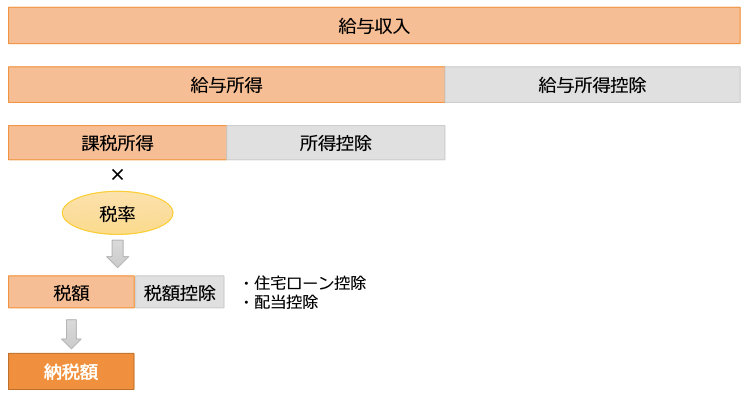

サラリーマンが会社からもらう収入は、給与収入といい、「年収」と呼ばれています。所得税額を計算するときは、まずその年収からサラリーマンの必要経費分の「給与所得控除」を差し引きます。この年収から給与所得控除を差し引いた金額を「給与所得」といいます。

給与所得控除の額は、年収によって変わります。以下の表のとおりに計算されます。

●給与所得控除額

国税庁ウェブサイトより

今回は、年収300万円のAさんの場合を確認していきましょう。

Aさんの場合、年収は300万円ですので、

・給与所得控除 300万円×30%+8万円=98万円

・給与所得 300万円-98万円=202万円

給与所得控除は98万円、給与所得は202万円になります。

また、社会保険料は46万9800円です(2023年東京都協会けんぽ40歳以上の場合:健康保険料11.82%、厚生年金保険料18.3%を労使折半、雇用保険料0.6%)。

次に、給与所得から、家族の人数や加入している保険など個人の状況を考慮して、給与所得から所得控除がされます。給与所得から所得控除されたものを「課税所得」といい、この金額に税率をかけて、所得税額が決まります。実際の納税額は、所得税額からさらに税額控除という、税額を直接差し引ける控除を行なった後の金額になります。

以上の流れを図にまとめると、次のようになります。

●納税額が決まるまでの流れ

筆者作成

3つの控除のうち、給与所得控除は年収によって決まりますが、所得控除や税額控除は人により異なります。手取り収入を増やすには、いかに所得控除や税額控除を増やせるかにかかっているのです。

Aさんの節税額はどのくらい?

Aさんが所得控除や税額控除を増やす手段にはどんなものがあるでしょうか。具体的には、以下の5つが考えられます。

●お得な節税1:ふるさと納税

ふるさと納税は、所得控除のうちの寄附金控除です。税金を納める自治体と、その使い道を指定できる税金です。社会貢献ができて、寄付した自治体から返礼品がもらえ、寄附金控除を使うことによって税金が安くなります。たとえば、1万円寄付した場合、8000円分税金が安くなり、自己負担は2000円ですみます。自己負担が2000円ですむ上限は、住民税所得割の2割までです。

総務省のふるさと納税ポータルサイトでは、全額控除される納税額(年間上限)の目安が掲載されています。もし、Aさんが他に所得控除を受けていなければ、2万8000円が上限になります(独身または共働きの場合)。とはいえ、あくまで目安なので、正確な金額はお住まいの自治体等にお問合せください。

なお、住宅ローン控除やその他の控除を利用している場合には、課税対象額が減り、ふるさと納税の上限額が変わるので気をつけましょう。以下の「お得な節税2~5」を使った場合に、個人型確定拠出年金(iDeCo)を年額14.4万円利用すると上限額は1万1000円になります。また個人型確定拠出年金を年額27.6万円利用すると上限額は8000円になります。

●お得な節税2:個人型確定拠出年金(iDeCo)

老後資金を目的として積み立てる年金に、個人型確定拠出年金(iDeCo:イデコ)があります。その掛金は、小規模企業共済等掛金控除として全額所得控除にできるので、所得税と住民税の負担が軽減できます。サラリーマンの場合には、企業年金があるかないかで、掛金が変わってきます。企業年金がない場合には月額2.3万円(年27.6万円)、企業型確定拠出年金(企業型DC)のみ加入している場合には月額2万円(年24万円)、その他の会社員や公務員は月額1.2万円(年14.4万円)が上限(2024年12月からは月額2万円・年24万円に引き上げ予定)になります。

2022年4月に受給開始の時期の上限が70歳から75歳に延長され、2022年5月からは60歳以降も会社員・公務員として働く方や、国民年金の任意加入被保険者の方は65歳になるまでiDeCoに加入して掛金を出すことができるようになりました。老後も働き続けたいという人にとって、年金をもらうときの選択肢の幅が広がりました。

Aさんの所得税率は5%、住民税の税率は10%です。もしAさんが企業年金のない会社員で、年額27万6000円拠出していたとしたら、合わせて4万1400円節税できます。年額14万4000円拠出している場合なら、2万1600円の節税になります。

●お得な節税3:生命保険料控除

病気やケガや介護、万一の場合に備える生命保険の保険料も所得控除できます。対象となる保険は、死亡保険などの「一般生命保険料」、医療保険やがん保険などの「介護医療保険料」、「個人年金保険料」です。2012年1月1日以降の生命保険料控除を全額利用したとすれば、所得税で12万円、住民税で7万円が控除されます。

Aさんは生命保険料控除を上限まで利用しているとすると、所得税の税率が5%の場合、住民税まで合わせると1万3000円節税できます。

●お得な節税4:扶養控除

扶養控除は、扶養されている人の有無や年齢、人数に応じて、課税所得が軽減されるしくみになっています。毎年12月31日時点の16歳以上の親族が対象となり、年齢によって一定額を所得から差し引きます。Aさんが仮に70歳以上で別居の親を扶養親族にすると、所得税では一般の扶養親族として48万円の控除があります。また住民税では38万円の控除になります。所得税率が5%の場合、所得税と住民税を合わせると6万2000円の節税になります。

●お得な節税5:医療費控除・セルフメディケーション税制

1月1日から12月31日までの1年間で、家族の医療費が高額になった場合には、医療費控除を確定申告すると、納めた所得税が戻ってきて、住民税は減額されます。実質的に支払った金額が原則10万円を超えた場合に利用できます。控除の上限は200万円までです。

また、健康診断や予防接種を受けている人が、1年間に合計1万2000円を超えるスイッチOTC医薬品の購入をした場合には、セルフメディケーション税制が使えます。こちらは控除の上限は8万8000円です。

Aさんは、その年病気で入院したので、医療費がかさみ年間15万円支出しました。Aさんの場合には、支払った15万円から10万円を差し引いた5万円が医療費控除の対象額になります。所得税率が5%なら所得税は2500円、住民税は5000円節税できます。

所得税と住民税はどのくらい軽減される?

同じ所得控除といっても、所得税と住民税では金額が違うものがあります。社会保険料控除と基礎控除を除いた部分で所得控除して税金がどれだけ減らせるのか見てみましょう。税額の計算には、復興特別所得税や調整控除を考慮していません。

●所得控除がない場合

所得税 107万円×5%=5万3500円

住民税 112万円×10%=11万2000円(所得割)・5000円(均等割)

合計納税金額 17万500円

●所得控除やふるさと納税がある場合

(1)個人型確定拠出年金を年額14.4万円利用、ふるさと納税を1万1000円利用の場合

所得税 26万7000円×5%=1万3300円(100円未満切り捨て)

住民税 47万6000円×10%=47600円

4万7600円-8550円(ふるさと納税分)=3万9050円(所得割)

5000円(均等割)

合計納税金額 5万7300円(100円未満切り捨て)

(2)個人型確定拠出年金を年額27.6万円利用、ふるさと納税を8000円利用の場合

所得税 13万8000円×5%=6900円

住民税 34万4000円×10%=3万4400円

3万4400円-5700円(ふるさと納税分)=2万8700円(所得割)

5000円(均等割)

合計納税金額 4万600円(100円未満切り捨て)

所得税の金額は、課税される所得金額(千円未満の端数を切り捨てた後の金額)に税率をかけ、そこから控除額を差し引いて求めます。

●所得税の速算表

国税庁ウェブサイトより

所得控除をフル活用したことで、Aさんの課税所得は112万円から13万8000円に減少させることができました。その結果Aさんは、所得税と住民税を合わせると11~13万円節税できたことになります。年収が少額だからと躊躇していた人でも、節税をするメリットがありますね。

まとめ

このほかにも要件に該当すれば、特定支出控除や住宅ローン控除が利用できます。年収300万円のサラリーマンであっても、このように10万円以上もの節税ができる可能性があります。

また、所得控除以外でも節税できるものがあります。たとえば、先に紹介したiDeCoやつみたてNISAは、本来投資の運用益にかかる20.315%の税金をゼロにできるため、資金を効率よく増やすことができます。

iDeCoを行う金融機関を選ぶ際には、手数料に注目しましょう。iDeCoでかかる手数料のうち、金融機関に支払う「運営管理手数料」は、無料の金融機関もあれば、月数百円かかる金融機関もあります。もちろん、手数料が無料のところを選んだ方がお得でしょう。1年で数千円の差でも、20年、30年と運用を続ければ、その差は数十万円にも達します。

また、現行のNISAは、2024年1月から新NISA制度に移行します。より投資がしやすい環境が整うので、節税と投資の両面から資産を増やす計画を立ててはいかがでしょうか。

【関連記事もチェック】

・「やらないと損」年金をもらっている人が忘れてはいけない3つの手続き

・定年後「給与減」でも働き続けた方がいい5つの理由

・50歳代が対象もあり!使わないのはもったいない、シニア割引10選

・年金収入のみの場合、所得税がかからないのはいくらまで?

・国民年金保険料「40年間全額免除」だと、年金はいくらもらえるのか

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう