22/04/01

退職金を確実に減らす「やってはいけない資産運用」

老後の生活を支える貴重な退職金。多くの方にとって、はじめて見るような大金でしょう。そのお金をさらに増やそうと、退職金で投資を始める方もいます。しかし、投資なら何でもお金を増やせると思ったら大間違い。中には、退職金を確実に減らす投資もあります。

今回は、退職金で取り組むべきではない「やってはいけない資産運用」を紹介します。

退職金でやってはいけない資産運用:不動産投資

まとまった資金ができると、不動産を購入して「大家さん」になろうとする方が多くいます。確かに、大家さんになって、部屋を人に貸せば毎月安定した家賃(賃貸収入)を得られますし、不動産が値上がりすれば売ることで売却益も得られます。

しかし本来、不動産投資は住宅ローンを組んで不動産を購入し、賃貸収入からローンを支払った残りが黒字になるのが理想です。ローンの返済中は家賃収入とローン返済額が相殺されほぼキャッシュフローはありませんが、ローンの返済が終われば、その後は賃貸収入がそのまま受け取れるようになります。

定年後に不動産投資をするとなると、住宅ローンはなかなか借りられないため、不動産を退職金で一括購入することになりがちです。するとたとえば、2500万円の物件を購入して家賃10万円で貸し出したとしても、元を取るまでに単純計算で20年以上かかってしまいます。しかも、入居者がもしいなければ、その間家賃収入は得られないため、元を取るまでの期間はさらに長くなってしまいます。

不動産を現金化したいとしても、どんな優良物件でも1か月程度の時間はかかります。そもそも売りたい時に売れないこともありますし、希望価格で売ることができないということもあります。こういったリスクを「流動性リスク」と言います。

不動産投資自体は、悪い投資ではありません。しかし、定年後に行う投資としては不向きで、退職金を減らす可能性の高い投資だといえるでしょう。

退職金でやってはいけない資産運用:毎月分配型の投資信託

毎月分配型の投資信託とは、文字どおり分配金を毎月支払ってくれるタイプの投資信託です。不動産投資の家賃収入と同様に毎月お金が受け取れますし、分配金がたくさんもらえるならお得ではと思われるかもしれません。

しかし、毎月分配型の投資信託は、運用で利益が出なかったときは元本を取り崩して分配金を支払ってしまいます。そうすると、分配金を支払った分だけ投資信託の元本が減ってしまうのです。投資信託の元本が減ると、値上がりしたときの恩恵も少なくなってしまいます。

●毎月分配型は元本を取り崩す

(株)Money&You作成

また、複利効果の面から考えると、分配金は受け取るよりも再び投資に回した方が効率よく資産を増やせるでしょう。毎月分配金として受け取ってしまうと、複利効果を生かすことができなくなってしまいます。

さらに、毎月分配型の投資信託は信託報酬などの手数料が高く設定されているのも問題です。自分のお金を預けて、高額の手数料を支払いながら、預けたお金の一部から取り崩した分配金を受け取るというのでは、とても割に合わないでしょう。

退職金でやってはいけない資産運用:複雑な仕組みの投資信託や仕組債

たとえばオプション付き投資信託。株式やREIT(不動産投資信託)に投資をしつつ、オプション取引をすることで利益の上乗せをする「カバードコール型投資信託」や、値上がり益や配当・利子に加えて、選択した通貨の為替差益・為替取引によるプレミアム(通貨の金利差)も得ることを目指す「通貨選択型ファンド」などがあります。

また仕組債は、債券にオプションなどを組み込んだ商品。元本や利息の支払いに、株価指数や為替レートなどの金融指標の変化による条件が付与されることによって、条件のない債券よりも高い利回りとなっています。

しかし、仕組債の取引は、仕組債の購入者(個人投資家)に不利になるようにできています。

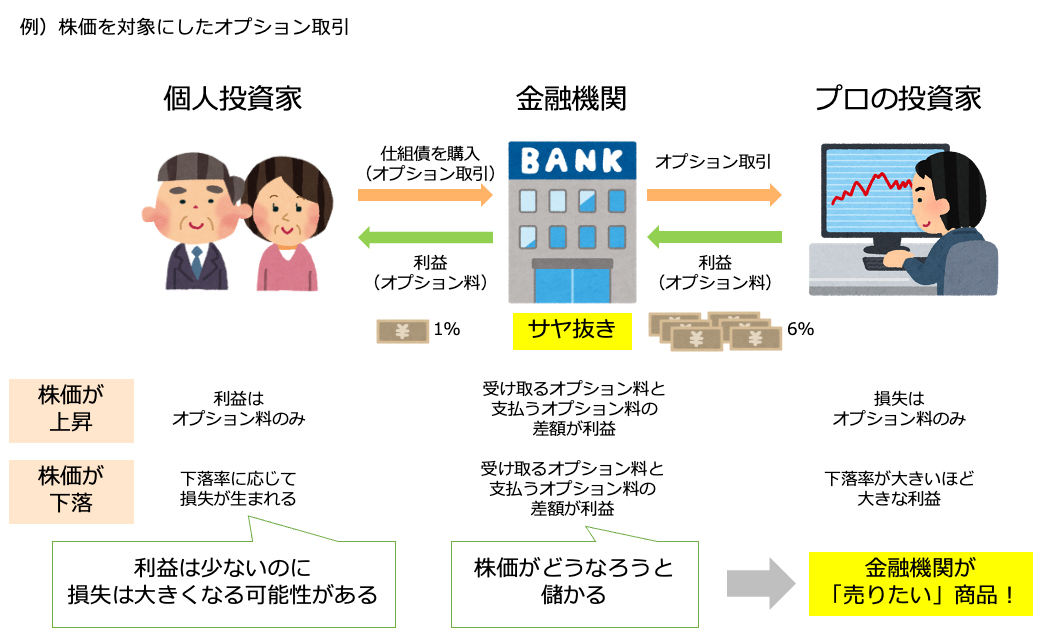

●仕組債のオプション取引のイメージ

(株)Money&You作成

たとえば株価を対象にしたオプション取引を行ったとします。このとき、株価がいくら上昇したとしても、仕組債の購入者が得られる利益はあらかじめ決まったオプション料だけです。それに対して、株価が下落した場合は、下落するほど大きな損失を被ります。投資のリスクとリターンにはトレードオフ(比例の関係)があるといわれますが、仕組債の場合は、損失のリスクに見合ったリターンが得られない、というわけです。

金融機関はプロの投資家とオプション取引を行うことで、株価がどうなろうと儲かるようにしています。そのうえ、プロの投資家から受け取るオプション料から、個人投資家に支払うオプション料を大きく「サヤ抜き」しているのです。たとえば、プロの投資家から6%を得て、購入者には1%を支払う、といった具合です。これでは、とても儲かるとは思えません。

また、こうした複雑な仕組みを活用すればするほど、価格変動リスクが高くなりますし、手数料も高くなっています。実際、投資した人の多くが損失を被っている状況でもあります。

証券・金融商品あっせん相談センターでの紛争解決手続き終了事例のうち、仕組債は38%でトップ(2021年9月まで1年間)となっています。21年7~9月期の手続き終結事例で多いのは70~80代の高齢者の申し立てです。「定期預金を中途解約して仕組債の購入を勧められ、多額の損失が発生した」などの主張が多くあります。

退職金でやってはいけない資産運用:退職金運用プラン

退職金運用プランは、定期預金と投資信託やファンドラップなどの商品をセットにした商品。多くの場合、資産の半分を定期預金に預け、もう半分を投資信託で運用します。

定期預金の部分では、3ヶ月間や6ヶ月間など期間は短いですが、年利3〜4%と高い金利が提示されているため、お得に感じるでしょう。しかし、投資信託の部分では購入時手数料や信託報酬が高く設定されているものがほとんど。トータルで見ると損になるようにできています。

●退職金運用プランの販売手数料と金利

(株)Money&You作成

確かに、市場がよければ投資信託の部分でお金が増えるかもしれません。しかしそもそも投資をするならば手数料はなるべく安いほうがいいでしょう。わざわざセット商品を購入する必要はありません。

退職金でやってはいけない資産運用:外貨建て保険

外貨建て保険は、保険料の支払いや保険金の受け取りが外貨で行われる保険です。米ドルや豪ドルといった外貨で保険料を支払い、保険金などを受け取るときも外貨で受け取ります。「外貨は金利が高いので、円建ての保険よりも高い利回りが期待できる」「元本が保証されている」などと、一見よさそうなのですが、これも注意すべき商品です。

というのも、外貨建て保険の「元本保証」は、あくまで外貨ベースでの話だからです。多少金利が得られたとしても、為替レートの値動き次第では、外貨を円に戻したときにそれ以上に損をする可能性があるのです。

もちろん、為替レートの値動き次第で得することもあります。しかし、そもそも外貨建て保険は販売手数料の高い商品です。公表されていないケースも多いのですが、円建ての保険は2〜3%なのに対し、外貨建て保険は6〜8%と、他の投資に比べてはるかに高い販売手数料がかかっています。それだけに金融機関の「勧誘」も熱心で、近年国民生活センターへの相談件数が増加しているほどです。これならば、手数料分も含めて他の投資を利用したり、貯蓄したりしたほうがいいでしょう。

退職金でやってはいけない資産運用:「元本保証・ハイリターン」と名がつく投資

「元本保証で多額の配当金が手に入ります」「絶対儲かる投資を教えます」など、いかにも儲かりそうな(怪しそうな)投資の情報は実にたくさんあります。高額な退職金を手にして気が大きくなっているところに「特別なあなたにだけ教えます」などと投資詐欺の魔の手がのびてくることも、決してないとはいえません。

しかし、一見明らかにおいしい話には、必ず裏があります。

そもそも、「元本保証」といっていいのは銀行の普通預金や定期預金など、一部の商品に限られています。投資にはお金が増えたり減ったりするリスクが必ずあるため、元本保証はありえないのです。また、投資にはリスクがあるのですから、「絶対儲かる」もおかしな話です。絶対儲かる投資商品など、存在しないのです。

百歩譲って、絶対儲かる投資商品があったとして、なぜあなたに教えるのでしょうか。自分で買っていればいいだけなのに教えるのは、決して親切心ではなく、何か裏があると用心すべきだ、というわけです。

LINEのグループで詐欺をはたらく事例など、手口も多様化しているようです。怪しい投資話に乗ってしまうと、退職金を大きく減らす結果になるだけでなく、周囲の信用も失いかねません。自分は大丈夫と思わず、十分注意してください。

まとめ

退職金は、老後の生活を支える大切なお金です。しかし、今回紹介した「やってはいけない資産運用」に手を出してしまうと、大きく損して取り返しがつかなくなる可能性も。一見簡単に儲かりそうな話には、裏があります。そのことを踏まえて、退職金をどうするのか検討してください。

【関連記事もチェック】

・退職金の扱い方でわかる「老後破綻する人」

・「退職金+企業年金で老後は安泰」は大間違い? 7つの落とし穴に要注意

・退職金額はどのように決まる? 最も多く採用されている方法は

・「退職金専用定期」を使い倒して退職金を超安全に10万円増やす方法

・公務員は今でも将来安泰? 年金・退職金をどれだけもらえるのか

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう