25/09/11

夫婦とも年金月額14万円、配偶者が亡くなっても遺族年金は全くもらえない厳しい現実

家計を支える人が亡くなったとき、残された家族の生活を支えるために支給される年金が「遺族年金」。とはいうものの、遺族年金がもらえる条件は細かく決まっていて、もらえないこともあります。たとえば夫婦とも65歳以上となり、年金(老齢基礎年金と老齢厚生年金)を合わせて月額14万円もらっている場合、配偶者が亡くなっても遺族年金が1円ももらえない場合があるといったら、驚く方もいるでしょう。

今回は、遺族年金がもらえない場合について紹介します。

遺族年金はどんな年金?

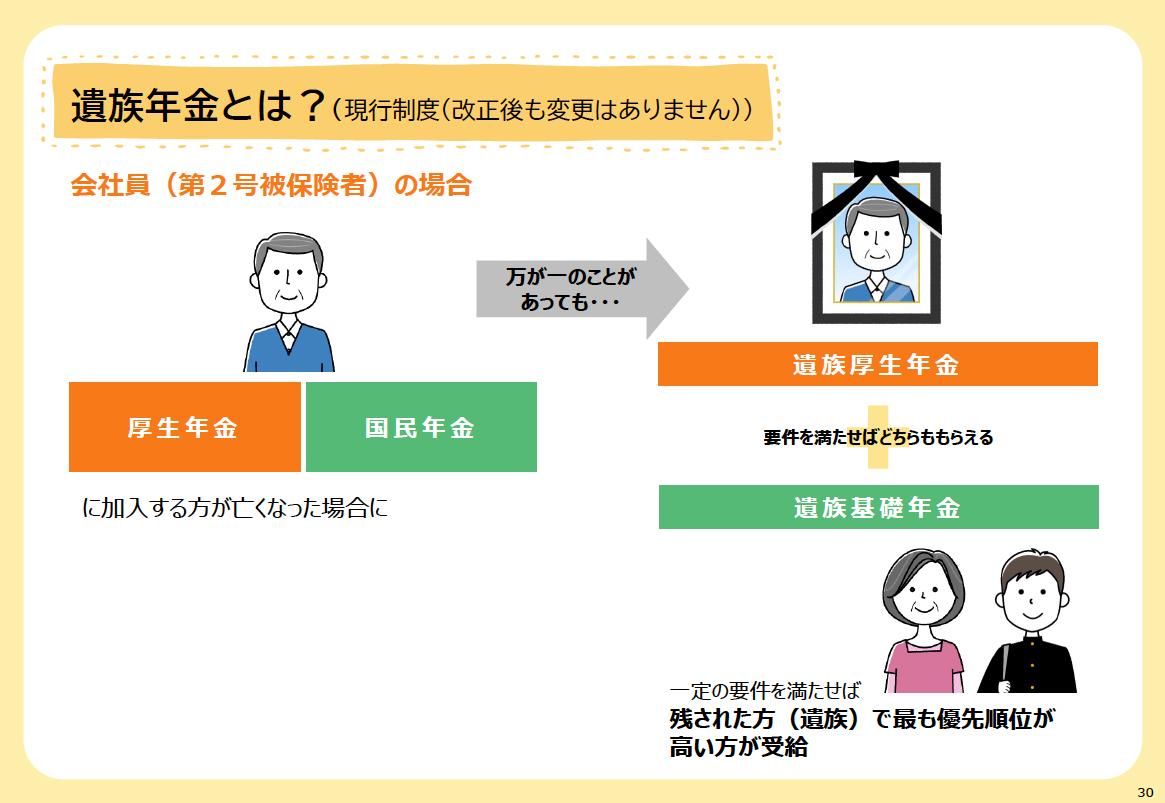

遺族年金は、国民年金・厚生年金に加入していた方が亡くなったときに、残された家族がもらえる年金です。

<遺族年金のイメージ>

厚生労働省の資料より

遺族年金には、国民年金から受け取れる「遺族基礎年金」と厚生年金から受け取れる「遺族厚生年金」の2種類があります。遺族基礎年金と遺族厚生年金では、もらえる人が異なります。

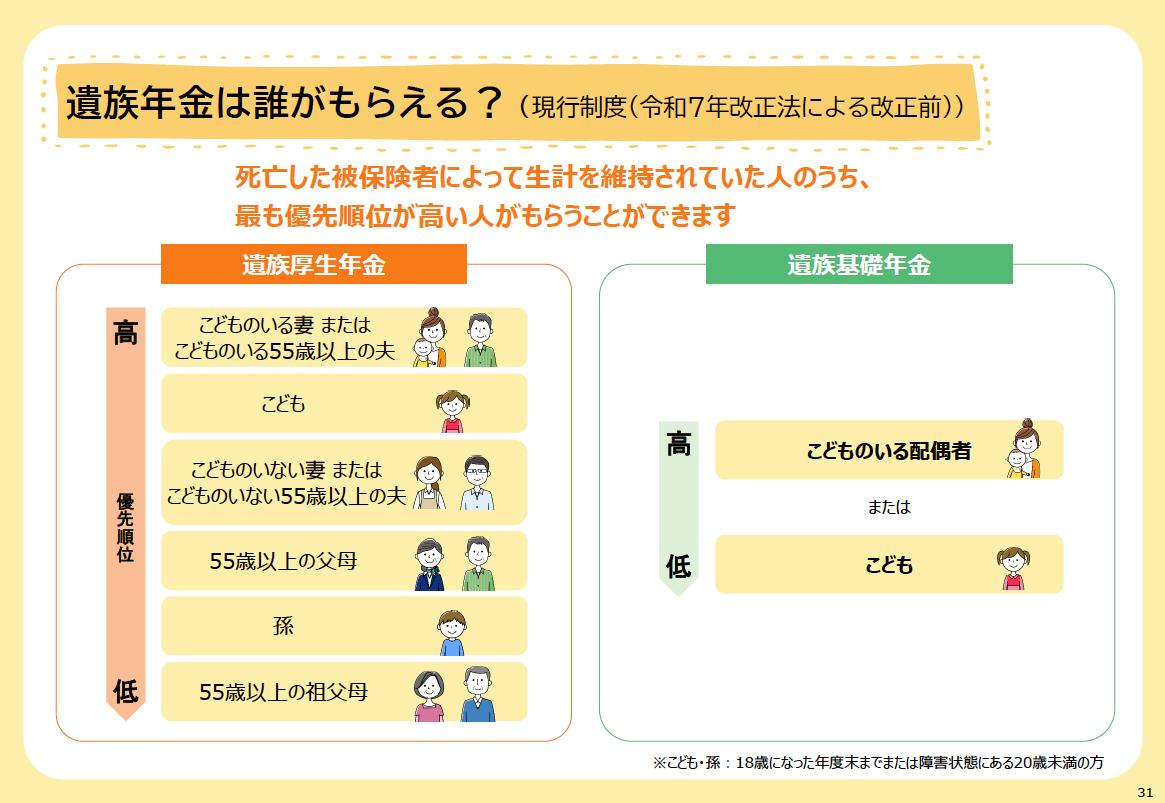

<遺族年金は誰がもらえる?>

厚生労働省の資料より

遺族年金は、亡くなった人(被保険者)に生計を維持されていた人のうち、もっとも優先順位の高い人がもらえます。

遺族基礎年金がもらえるのは「子どものいる配偶者」または「子ども」のみ。「子どものいない配偶者」はもらえません。また、遺族基礎年金が支給されるのは原則として子が18歳の年度末を迎えるまでです。

一方、遺族厚生年金はもらえる人はいろいろあり、優先順位が細かく決まっています。また、支給期間は誰がもらうかにより変わります。

今回は便宜上、「65歳以上の夫が亡くなったときに65歳以上の妻がもらえる遺族厚生年金」という設定で話を進めます。

遺族厚生年金をもらう条件・金額は?

遺族厚生年金は「厚生年金」ですので、会社員や公務員など、厚生年金に加入していた方が亡くなったときに、その方に生計を維持されていた方がもらえる年金です。具体的には、次のいずれかを満たす場合に支給されます。

①厚生年金保険の被保険者である間に亡くなられたとき

②厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に亡くなられたとき

③1級・2級の障害厚生(共済)年金を受けとっている方が亡くなられたとき

④老齢厚生年金の受給権者が亡くなられたとき

⑤老齢厚生年金の受給資格を満たした方が亡くなられたとき

夫婦とも65歳以上で、年金を夫婦とも月額14万円もらっている世帯の夫が亡くなったとします。この場合、上の④の条件を満たしているので、妻は遺族厚生年金をもらうことができます。

妻は65歳以上で自分の老齢厚生年金を受け取る権利があります。この場合、もらえる遺族厚生年金の金額は

①亡くなられた方の老齢厚生年金の4分の3

②亡くなられた方と自身の老齢厚生年金を2分の1ずつ足した合計

のうち、高い方の額が遺族厚生年金の額となります。

なお、遺族年金は非課税です。

受け取る権利はあっても「妻の遺族厚生年金ゼロ」はありえる

今回の例では夫婦ともに65歳で、老齢基礎年金と老齢厚生年金を合わせて月額14万円もらっています。2025年度の老齢基礎年金の満額は6万9308円(1956年4月1日以前生まれは6万9108円)です。したがって、仮に夫婦とも老齢基礎年金を満額、6万9308円受け取っていたとすると、老齢厚生年金の金額は7万692円になります。

夫…(老齢基礎年金)6万9308円+(老齢厚生年金)7万692円=14万円

妻…(老齢基礎年金)6万9308円+(老齢厚生年金)7万692円=14万円

老齢厚生年金(老齢基礎年金を含む)の平均年金月額は14万6429円ですが、男16万6606円、女10万7200円と大きく開きがあるのが現状です(厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」)。しかし、社会に出て活躍する女性が増えるなか、夫婦とも同程度の年金をもらえることは、今後も珍しくなくなっていくでしょう。

さて、この例で夫が亡くなったとします。妻がもらえる遺族厚生年金の金額は、

①亡くなられた方の老齢厚生年金の4分の3

②亡くなられた方と自身の老齢厚生年金を2分の1ずつ足した合計

のうち、高い方の額です。これを計算すると、

①7万692円×3/4=5万3019円

②(7万692円×1/2)+(7万692円×1/2)=7万692円

ですから、妻がもらえる遺族厚生年金の金額は7万692円です。

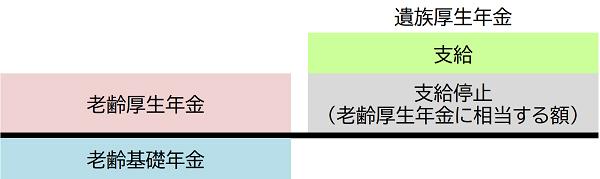

ただし、遺族厚生年金をもらうには、もうひとつルールがあります。それは、「65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある場合、自分の老齢厚生年金が全額支給され、遺族厚生年金は老齢厚生年金に相当する額の支給が停止になる」というものです。

<遺族厚生年金の支給イメージ>

日本年金機構のウェブサイトより

平たくいえば、「遺族厚生年金は妻の老齢厚生年金より多い部分しかもらえない」ということです。この例では、妻の老齢厚生年金も遺族厚生年金も同じ「7万692円」ですから、遺族厚生年金は全額支給停止になってしまいます。この場合妻は、遺族厚生年金を1円ももらえないのです。

夫の老齢厚生年金が妻の老齢厚生年金より多い場合は、妻が遺族厚生年金をもらえる可能性があります。一方、夫の老齢厚生年金より妻の老齢厚生年金のほうが多い場合は、妻は遺族厚生年金を受け取れません。

遺族厚生年金は今後見直し予定

遺族年金が受け取れない人の条件は、他にも次のようなものがあります。

・保険料が未納になっている

・年収850万円以上

・子どもがいない(遺族基礎年金)

・遺族厚生年金の優先順位が低い

・遺族厚生年金の年齢条件を満たさない

このうち、年収の要件(収入要件)は2028年4月に撤廃される予定。撤廃されれば年収850万円以上でも遺族年金が受け取れるようになります。

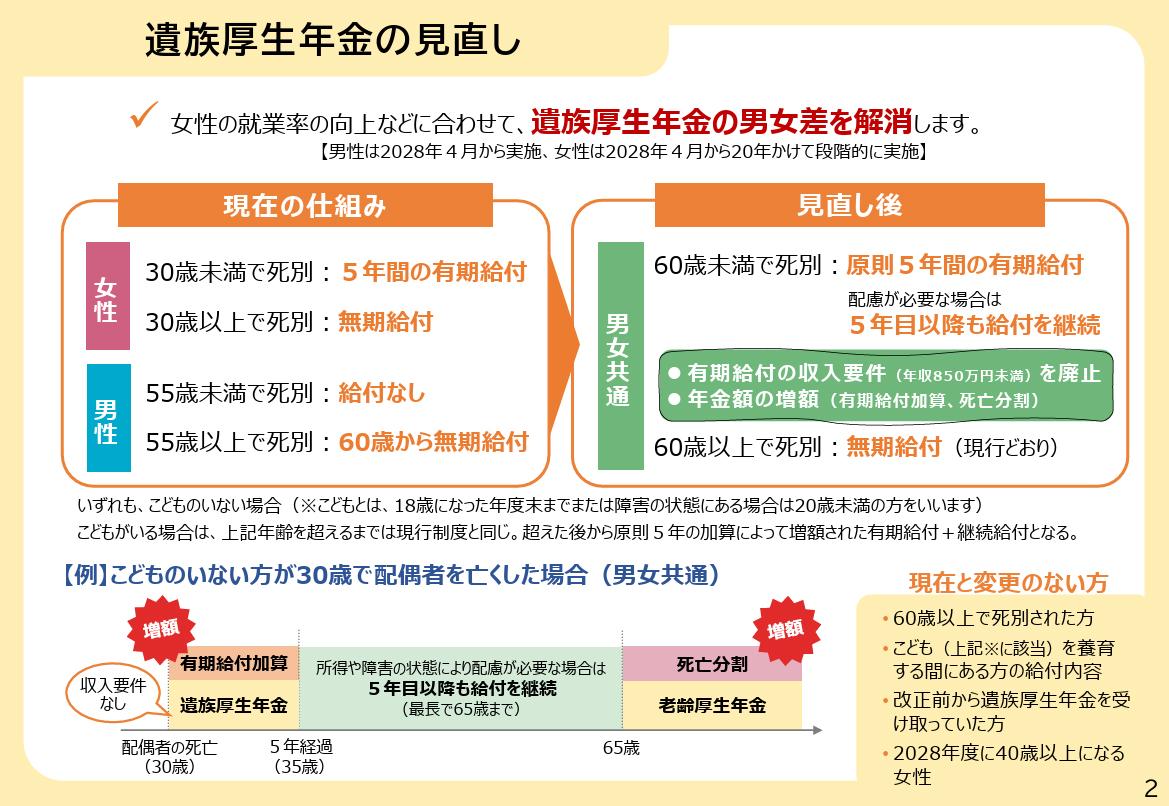

また現状、遺族厚生年金には男女差があります。女性は、夫が亡くなったときに30歳未満だった人は5年間、30歳以上だった人は生涯にわたって遺族厚生年金を受け取れます。しかし男性は、妻が亡くなったときに55歳未満だった人は遺族厚生年金を受け取れません。また、妻が亡くなったときに55歳以上だったとしても、遺族厚生年金の給付が始まるのは60歳です。

しかし、こちらも2028年4月以降、男女とも60歳未満で配偶者を亡くした場合には遺族厚生年金が原則5年間の有期給付で受け取れるように改正される予定です。なお、60歳以上で配偶者を亡くした場合や改正前から遺族厚生年金を受け取っている場合には引き続き無期給付となります。

遺族厚生年金の見直しには他にも、

・有期給付加算でもらえる年金額が増える

・継続給付で5年経過後も支援がある

・死亡分割で老後の年金にも上乗せがある

などの改正が盛り込まれています。

<遺族厚生年金の見直し>

厚生労働省の資料より

遺族年金の制度は複雑ですが、万が一のことがあった際にその後の暮らしにも関わる大切なことでもあります。今後の制度改正もチェックしていただきつつ、気になることがあれば早めに自治体の窓口や年金事務所などに相談するようにしましょう。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・50代平均貯蓄額1147万円は実態から離れすぎ?平均値ではわからない貯蓄額の真実

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう