25/05/02

年金を手取りで「月20万円」もらう場合、現役時代の年収はいくら?

年金額は現役時代の年収と保険加入期間によって変わります。会社員・公務員の方がもらえる老齢年金(老齢基礎年金+老齢厚生年金)の合計は平均14万6429円(厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」)で、決して多くはありません。しかも、ここから税金や社会保険料が引かれてしまうのですから「年金の手取りをもっと増やしたい」と考える人がほとんどでしょう。

もしも年金を手取りで月20万円もらえたら、生活もずいぶん変わりそうです。年金を手取りで月20万円もらえる人は、現役時代の年収がいくら必要なのでしょうか。

年金額面の10〜20%が税金・社会保険料

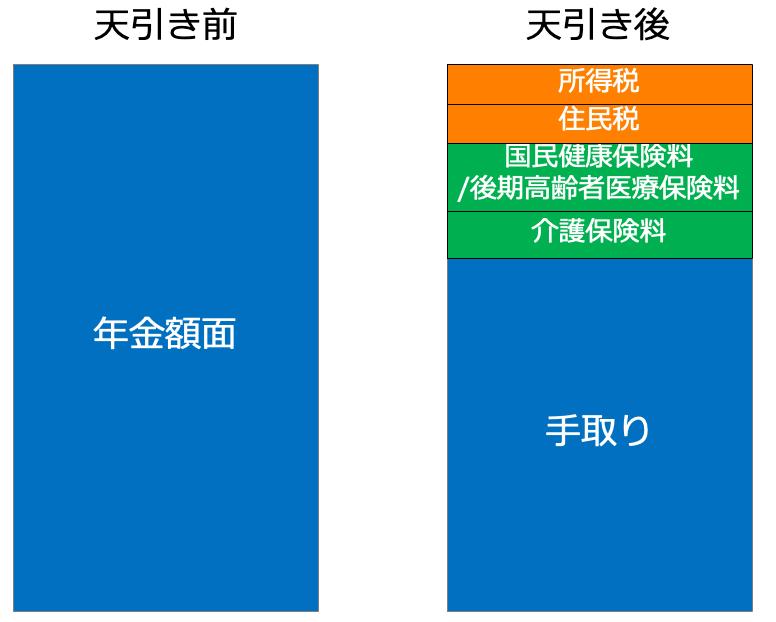

年金から天引きされる税金・社会保険料には、「国民健康保険料(75歳未満)」「後期高齢者医療保険料(75歳以上)」「介護保険料」「所得税」「住民税」があります。

<年金の「額面」と「手取り」のイメージ>

(株)Money&You作成

税金・社会保険料の金額は、年金額によって変わります。目安としては、年額の年金が140万円だと額面の5%、180万円だと額面の10%、240万円だと額面の15%です。税金・社会保険料が年金額面の15%だとした場合、年金を手取りで月20万円もらう

ために必要な年金額面は、20万円÷0.85=23万5294円となります。

つまり、「年金を手取りで「月20万円」もらえる人の現役時代の年収」を知るには、「年金額面を「月23万5300円」もらうために現役時代の年収がいくら必要か」を考えればいいとわかります。

もらえる年金額はどう決まる?

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までの人が加入する年金。厚生年金は、会社員や公務員が勤務先経由で加入する年金です。

会社員や公務員は国民年金の「第2号被保険者」といって、毎月の給与から厚生年金保険料(国民年金保険料を含む)を支払っています。それによって老後、国民年金と厚生年金の両方から「老齢年金」をもらうことができます。なお、国民年金の老齢年金を「老齢基礎年金」、厚生年金の老齢年金を「老齢厚生年金」といいます。

老齢基礎年金と老齢厚生年金では、年金額の計算方法が異なります。

老齢基礎年金は、原則20歳〜60歳までの40年間にわたって国民年金保険料を支払えば、満額が受け取れるしくみ。2025年度の満額は83万1700円(1956年(昭和31年)4月2日以後生まれの人の場合)となっています。国民年金保険料の払込期間が40年に満たない場合は、その分年金が減額されます。

老齢厚生年金は、大まかにいうと、平均年収が高く、加入月数が多いほど増えます。厳密には、毎年4月〜6月の給与を「厚生年金保険料額表」に当てはめることでわかる「標準報酬月額」から算出する「平均標準報酬月額」(2003年4月以降はこれに賞与を含めた「平均標準報酬額」)をもとに計算されます。

賞与がある場合は1回150万円上限、年3回まで(=合計450万円)の賞与から厚生年金保険料を納めます(年4回以上の賞与は標準報酬月額の対象となる報酬とみなされます)。

<厚生年金保険料額表>

日本年金機構のウェブサイトより

標準報酬月額は、全部で32等級に分かれています。上限の32等級に該当するのは、報酬月額報酬月額63.5万円以上の方。年収でいうと762万円を超えると、年金額はそれ以上増えなくなります。

仮に賞与の支払いがない場合、年収762万円も年収1000万円も毎月支払う厚生年金保険料は同じで、老齢厚生年金の金額も同じになります。

なお今後、標準報酬月額の上限が75万円まで引き上げられる見込みです。標準報酬月額が引き上げられた場合、年収798万円以上の人の社会保険料の負担が増えますが、その分老齢厚生年金の金額も増加します。

年金を手取りで「月20万円」もらえる人の現役時代の年収は?

以上を踏まえて、年金を手取りで「月20万円」もらえる人の現役時代の年収を計算してみましょう。なお、計算にあたっての条件は以下のとおりです。

【条件】

・国民年金に40年加入

・厚生年金の加入期間はすべて2003年4月以降

・税金・社会保険料は年金の額面の15%として計算

年金を手取りで「月20万円」もらうのに必要な年金額面は月23万5300円でした。年間に換算すると、282万3600円です。このうち、老齢基礎年金は83万1700円(2025年度満額)ですから、老齢厚生年金は199万1900円もらえれば良い計算です。

老齢厚生年金の金額が決まる条件には、年収と加入期間の2つの要素があります。そこで、厚生年金の加入期間が以下の2つの場合の年収を計算することにします。

①22歳から60歳までの38年間(456月)加入

②22歳から65歳までの43年間(516月)加入

①22歳から60歳までの38年間(456月)加入

老齢厚生年金額(199万1900円)=標準報酬月額×0.005481×456

標準報酬月額=79万6971円

つまり、標準報酬月額=約79万7000円必要だとわかります。

しかし、標準報酬月額の上限は32等級で65万円です。

老齢厚生年金額は、65万円×0.005481×456か月=約162万5000円ですので、199万1900円に足りない金額は36万6900円です。

この分を、賞与からの厚生年金保険料で補います。

賞与の場合は、標準報酬月額のように等級があるわけではなく、賞与の支給総額から1000円未満を切り捨てて計算します(標準賞与額)。

標準賞与額×0.005481×38年=36万6900円

標準賞与額=176万1587円

つまり、標準賞与額=約176万円必要だとわかります。

年間の賞与(2回〜3回)の合計が約176万円ならば、厚生年金が36万6900円になります。

以上より、年金を手取りで月20万円もらえる人の現役時代の年収は938万円(762万円+176万円)となります。

②22歳から65歳までの43年間(516月)加入

老齢厚生年金額(199万1900円)=標準報酬月額×0.005481×516

標準報酬月額=70万4300円

つまり、標準報酬月額=約70万4000円必要だとわかります。

しかし、標準報酬月額の上限は32等級で65万円です。

老齢厚生年金額は、65万円×0.005481×516か月=約183万8000円ですので、199万1900円に足りない金額は15万3900円です。

この分を、賞与からの厚生年金保険料で補います。

標準賞与額×0.005481×43年=15万3900円

標準賞与額=65万2995円

つまり、標準賞与額=約65万円必要だとわかります。

以上より、年金を手取りで月20万円もらえる人の現役時代の年収は827万円(762万円+65万円)となります。

計算によって出てきた年収「938万円」「827万円」は、20代、30代などと一般に給与が少ない時期も含めた、生涯を通じての平均年収です。それを考えると、「年金を手取りで月20万円」の実現性はかなり低いことがわかります。65歳から年金を手取りで月20万円もらうことは非常に難しいのです。

自分の年金額を確認しよう

上の計算例はあくまで計算例です。大切なのは、自分の年金額を知ることです。

50歳以上の方であれば、毎年誕生日ごろに届く「ねんきん定期便(年金定期便)」に、今のまま60歳まで加入した場合に65歳からもらえる年金見込額が記載されます。給与が少なくなったり、仕事を辞めたりしなければ、おおよそこの年金額がもらえます。

一方、50歳未満の方のねんきん定期便(年金定期便)には、現時点で年金をもらった場合の金額しか記載されていないので、自分の年金額がわかりません。特に20代・30代など、加入期間が短い場合は金額が少なくて驚くかもしれません。

そこで活用したいのが「ねんきんネット」です。ねんきんネットでは、これからの働き方や収入を元に年金額のシミュレーションができます。「かんたん試算」では現在の加入条件が60歳まで続いた場合の年金見込額がすぐにわかります。また「詳細な条件で検索」では詳しく条件を設定したシミュレーションもできます。誕生日を待たずとも、スマホやパソコンでいつでも確認できるので便利です。

<ねんきんネット>

日本年金機構のウェブサイトより

ねんきんネットの利用登録は、マイナンバーカードをお持ちならば、マイナポータル経由で行うのが手軽です。マイナポータルにログインし、「年金記録・見込額を見る(ねんきんネット)」を選択。あとは画面の指示に従って操作するとねんきんネットの情報を確認できます。

マイナンバーカードがない場合は、ねんきん定期便(年金定期便)に記載のあるアクセスキーを利用すると、ねんきんネットの利用登録が簡単です。ただし、アクセスキーの有効期限はねんきん定期便(年金定期便)到着から3ヶ月ですので、ねんきん定期便(年金定期便)が届いたらすぐに手続きしましょう。なお、ねんきん定期便(年金定期便)のアクセスキーがない場合でもねんきんネットに登録することはできます。

さらに、ねんきんネットもちょっと面倒という方は、ねんきん定期便(年金定期便)に記載されている二次元コードをスマホなどで読み取ると。厚生労働省の「公的年金シミュレーター」が起動。受給予定の年金額がすぐわかるうえ、簡単な操作で老後の年金額をシミュレーションできます。

<公的年金シミュレーター>

厚生労働省のウェブサイトより

公的年金の不足を補う6つの方法

65歳から年金を手取りで月20万円もらうことは難しいものの、老後の収入を増やしたり、年金を増やしたりして、公的年金の不足を補う方法はいろいろあります。

●公的年金の不足を補う方法1:長く働いて勤労収入を得る

定年は60歳、65歳と引き上げられ、今や企業には70歳まで働ける機会を確保することが努力義務となっています。70歳を超えて働く人も現に増えています。

60歳以降は再雇用などで年収が減る現実はありますが、働いて勤労収入を得ていれば、そのお金を生活費に回したり、老後のために貯めたりできます。後述する「年金の繰り下げ受給」がしやすくなります。

働くと健康促進につながり、その結果医療費・介護費を抑えられ、社会との関わりを持つことでいきいきと生活できるでしょう。

●公的年金の不足を補う方法2:70歳まで厚生年金に加入する

厚生年金は70歳まで加入できます。厚生年金に加入しながら働くことで、受け取れる年金も増えます。たとえば、年収300万円で65歳〜70歳までの間、5年間厚生年金に加入して働くと、公的年金が年約8.6万円増える計算です。

●公的年金の不足を補う方法3:国民年金に任意加入する

国民年金の加入は20歳~60歳の40年間ですが、「学生時代の国民年金保険料を支払い漏れしている」「経済的に厳しかった」などの理由で、未納期間があると、老齢基礎年金の金額が減ります。

未納期間があるならば、60歳から65歳までの間に、国民年金に任意加入することで、加入期間を増やして将来の老齢基礎年金を増やすことができます。加入期間を1年増やすと、老齢基礎年金が年2万円程度増えます。

●公的年金の不足を補う方法4:年金の繰り下げ受給をする

年金の受け取りは原則65歳からですが、66歳以降に遅らせることができます。これを年金の繰り下げ受給といいます。1か月受け取りを遅らせることで年金額は0.7%増額。75歳まで繰り下げることで最大で84%年金額面が増えます。

65歳から年金額面が月15万円受給できる場合、70歳まで繰り下げ受給をすれば年金額面は月21.3万円に。75歳まで繰り下げ受給すれば月27.6万円に増えます。

●公的年金の不足を補う方法5:iDeCoを利用する

iDeCo(イデコ・個人型確定拠出年金)は、自分で出した掛金を自ら選んだ商品で運用し、老後(原則60歳以降)にその成果を受け取るしくみです。

iDeCoでは、掛金が全額所得控除になるため、毎年の所得税や住民税を安くできます。そのうえ、運用で得られた利益にかかる税金が非課税にできます。さらに、一時金・年金として受け取るときにも税制優遇が受けられます。老齢年金の上乗せとなるお金を用意するのに向いている制度です。

●公的年金の不足を補う方法6:新NISAを利用する

NISA(ニーサ・少額投資非課税制度)は投資で得られた利益にかかる税金を非課税にできる制度です。新NISAでは、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つを使って非課税の投資ができます。

新NISAは一生涯非課税で投資することができるので、資産寿命を伸ばしながらお金を引き出せるというメリットがあります。

65歳から年金を手取りで月20万円もらうことは非常に難しいのですが、公的年金の不足を補う方法はいろいろあります。年収を上げるだけではなく、厚生年金保険の加入期間を延ばす、年金の繰り下げ受給、国民年金の任意加入などをすることで年金額は増やせます。iDeCoやNISAを活用して資産形成することもできます。老後のお金を増やす方法を取り入れていきましょう。

【関連記事もチェック】

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

・50歳代「ねんきん定期便(年金定期便)」は絶対確認!見ないと損する3つのポイント

・国民年金「絶対やってはいけない」10のこと

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

・国民年金保険料「40年間全額免除」だと、年金はいくらもらえるのか

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう