25/03/29

【衝撃】年金生活者200万円の手取り、2000年から25年間で18万円減少

年金は老後の収入の柱です。年金だけで生活するのは厳しいかもしれませんが、それでも生涯にわたってもらい続けることのできる大切な収入源です。ただ、年金からも税金と社会保険料は引かれます。しかも、税金や社会保険料は年々増えているため、年金生活者の手取りは減り続けています。

今回は、年金生活者200万円の人を例に、2000年以降の手取りはどのように減ってきたのか紹介します。

年金の額面と手取りの違いをおさらい

年金から天引きされる税金・社会保険料には、「所得税」「住民税」「国民健康保険料(75歳未満)または後期高齢者医療保険料(75歳以上)」「介護保険料」があります。

年金の額面から、これらの税金・社会保険料が天引きされた金額が、2か月に1度、2か月分まとめて銀行口座に振り込まれます。

<年金の額面と手取りのイメージ>

(株)Money&You作成

たとえば、年金額面が年間200万円の場合、手取りは176万9732円となります。年金額面の11.5%が税金・社会保険料として差し引かれる計算です。差し引かれる割合はもらえる年金額によって異なりますが、2025年時点ではおおむね10%程度が税金・社会保険料が年金から差し引かれると覚えておくとよいでしょう。

年金200万円の場合の手取り推移はどうなっている?

それでは、年金生活者200万円の人を例に、2000年以降の手取り推移をお見せします。

試算にあたっての条件は次のとおりです。

・東京都文京区在住

・65歳の年金生活者

・国民健康保険料は2024年度の数字に基づいて算出

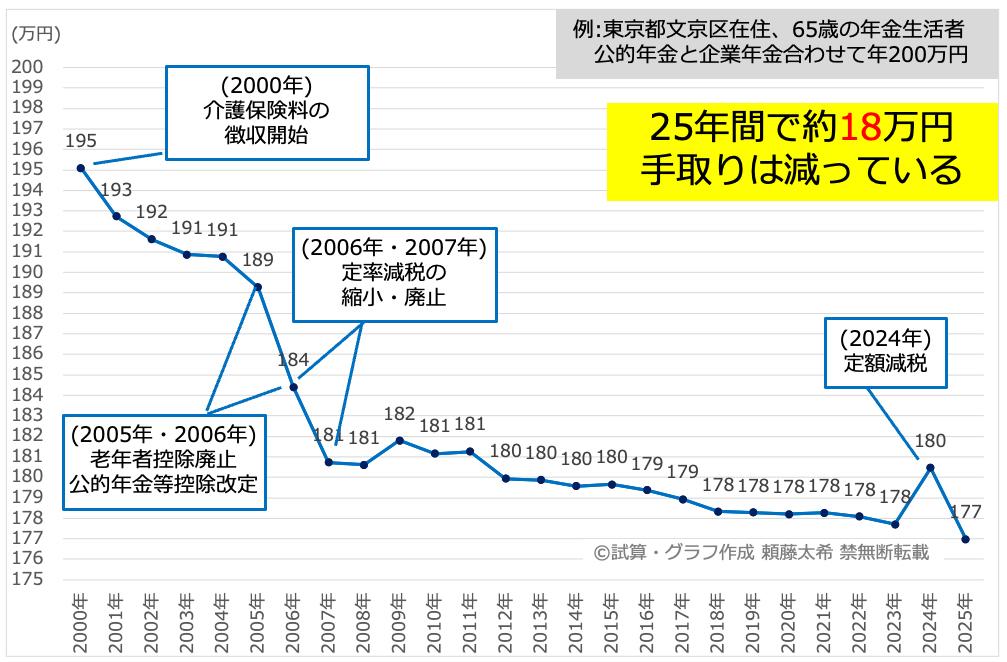

<年金200万円の2000年以降の手取り推移>

(株)Money&You作成

2000年時点で、年金200万円の手取りは195万円でした。しかしその後手取りは減り続け、2025年時点では177万円になっています。年金200万円の手取りは、25年間で18万円減っているという衝撃の実態です。現役世代だけでなく、年金生活者も相当に負担をしているのです。

年金生活者の手取りが減った要因は「税制改正」と「社会保険料の上昇」

年金生活者の手取りが減った要因は「税制改正」と「国民健康保険料・介護保険料が年々上昇しているから」の2点です。

まずは、主だった税制改正を見ていきます。

●2000年:介護保険料の徴収開始

2000年に介護保険制度がスタートしたことにより、介護保険料の徴収がはじまりました。介護保険料は、40歳以上の人が支払うルールですので、年金生活者ももちろん支払います。介護保険料は、年々増加しています。

●2005年・2006年:老年者控除が廃止され、公的年金等控除も改正

老年者控除は、合計所得金額が1000万円以下の65歳以上の場合、所得税50万円、住民税48万円を所得から控除できるしくみでしたが、少子高齢化が進行していくなか、世代間・高齢者間の公平を図るために2005年に廃止されました。

また、年金受給者が受けられる公的年金等控除の金額も改定され縮小。これにより税金が増え、手取りが減りました。

●2006年・2007年:定率減税の縮小・廃止

所得税は2006年分、住民税は2006年度まで、税額の一部を控除できる「定率減税」のしくみがありました。しかし2007年に控除できる割合が半減し、2008年以降は廃止されました。具体的には、以下のとおりです。

【所得税】

2006年分まで:税額の20%を控除(25万円を上限)

2007年分:税額の10%を控除(12万5千円を上限)

2008年以降:廃止

【住民税】

2006年度まで:所得割額の15%を控除(4万円を上限)

2007年度:所得割額の7.5%を控除(2万円を上限)

2008年度以降:廃止

●2024年:定額減税

所得税・住民税合わせて1人あたり4万円の減税が行われました。その分、手取りが増えています。ただ、2024年度は社会保険料が前年度よりも1万4500円増加したため、手取りが178万円から4万円増えた、とはなっていません。

以上を踏まえて、年金200万円の手取りと税金・社会保険料の内訳をグラフにまとめると、次のようになります。

<年金200万円の手取りと税金・社会保険料の推移>

(株)Money&You作成

グラフを見ると、社会保険料の負担が年々増えている影響も大きいことがわかります。国民健康保険料・介護保険料は、年々上がっているのです。

<年金200万円の国民健康保険料・介護保険料の推移>

(株)Money&You作成

2011年度から、国民健康保険料の所得割額の算定方式が「住民税方式」から「旧ただし書き方式」に変更されました。住民税方式だと、基礎控除を除く他の所得控除の影響を受けます。そのため2007年以降、老年者控除の廃止や定率減税の廃止の影響を受けて国民健康保険料が増えているのです。

介護保険の利用者の多くが高齢者であることを踏まえると介護保険料は、「払い損」にはなりません。しかし、年々負担が増えるとその分手取りは減り、生活は苦しくなっていきます。

今後、年金生活を控えている現役世代は、将来的に介護保険負担が増えることを想定して事前に新NISAやiDeCoで資産形成するのがベターです。

年金生活者が活用すべきお得な3つの制度

社会保険料の相応の負担は仕方ない部分もありますが、税金は確実に減らして、節約したいところです。そのために、年金生活者が活用すべきお得な制度を3つ、紹介します。

●年金生活者が活用すべき制度1:医療費控除またはセルフメディケーション税制の活用

医療費控除は、1月1日から12月31日までの1年間に負担した医療費が一定額を超えるときに、確定申告することで節税できる制度です。

医療費控除の控除額の計算式は次のとおりです。

●医療費控除の控除額

・所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

・所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得の5%

※上限200万円

セルフメディケーション税制は、同じく1年間に薬局やドラッグストアで対象の市販薬(OTC医薬品)を購入した場合に、確定申告することで税金が節税できる制度です。

セルフメディケーション税制の控除額の計算式は次のとおりです。

●セルフメディケーション税制の控除額

控除額=年間の対象市販薬の購入額−1万2000円

※控除上限8万8000円なので、購入額10万円まで

老後は医療費負担がかさむので、税負担を減らしたいところです。

医療費控除というと「10万円を超えた分から所得控除」というイメージがあるかもしれませんが、年金生活者は多くの場合、所得200万円未満に該当します。所得は年金額面ではなく、年金額面から公的年金等控除(65歳以上・年金額330万円未満の場合110万円)を差し引いた金額ですから、所得が200万円未満となることが多いのです。仮に所得が100万円ならば、医療費控除の計算式は「−10万円」ではなく「−所得の5%」になりますので、5万円を超えて医療費がかかっていれば医療費控除を活用できます。

病院に行かず、市販薬で治しているという場合はセルフメディケーション税制を活用しましょう。セルフメディケーション税制は最大8万8000円まで控除できます。市販薬購入額で考えれば10万円までですね。

ただ、医療費控除とセルフメディケーション税制の併用はできないので、税金をより減らせる制度で申請しましょう。

●年金生活者が活用すべき制度2:ふるさと納税の活用

ふるさと納税は、自分が選んだ自治体に寄付ができる制度です。寄付をすると、2000円を超える金額を所得税や住民税から控除できます。

ふるさと納税をしてもしなくても、納める税額の合計は変わらず、節税にはなりません。しかし、寄付をすることで寄付金の3割を上限とする返礼品がもらえます。また、子育て・医療・農業など、寄付したお金の使い道を指示できるのもメリットです。

ふるさと納税で自己負担が2000円になる寄付金額には上限額があり、年収や家族構成により異なります。

<自己負担2000円となる寄付金上限額の目安>

(株)Money&You作成

たとえば年金200万円・65歳以上・独身の方の上限額は1万2000円。返礼品の金額は寄付金の3割が上限と決まっているので、3600円相当の返礼品がもらえる計算です。

返礼品の分は確実にお得ですので、ふるさと納税に取り組むのがおすすめです。

●年金生活者が活用すべき制度3:新NISAの活用

NISAは投資で得られた利益にかかる税金をゼロにできる制度。2024年からは制度が改正されたことから「新NISA」と呼ばれています。

新NISAによる投資で利益が出て、金融所得が増えたとしても、税金や社会保険料の負担がないので、運用益がそのまま手取りとして使えます。年齢上限なく使える制度ですし、一生涯非課税にできますので、マストで活用したいところです。

2000年から2025年までの25年間で、年金生活者の手取りもかなり減っていることがわかりました。今後、少子高齢化で国民健康保険料や介護保険料が上がっていく可能性を考えると、現役世代の方は年金生活に入る前にNISAやiDeCoを活用して自分年金を作っておかないと、老後の生活が厳しくなってしまうかもしれません。人生の選択肢を増やすためにも、早いうちから資産形成をしておきましょう。

すでに年金生活を送っている方も、今できる節税やNISAをフル活用して手取りを増やしてもらえればと思います。

今回の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

・【知らないと大損】年金受給者が確定申告で得する8つのケース

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

・厚生年金で絶対やってはいけない5つのこと

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう