23/05/25

夫婦ともに会社員・公務員で共働きの場合、年金はいつからもらうのが正解?

年金受給は原則65歳だが、60~75歳のタイミングで受給可能

年金は原則として65歳から受け取れますが、希望すれば60~75歳の間の好きなタイミングで受給を開始できます。60~64歳の間で受給開始することを「繰り上げ受給」、66~75歳の間で受給開始することを「繰り下げ受給」と呼びます。

繰り上げ受給では、1か月早めるごとに0.4%ずつ受給率が減り、60歳まで年金の受給開始を早めると受給率は76%となります。繰り下げ受給では、1か月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%となります。

たとえば、65歳から年金を毎年受給した場合と、年金を繰り上げ受給・繰り下げ受給した場合の「損益分岐点」は、下図のようになります。

手取り計算の前提条件は「東京都文京区在住、独身、扶養家族なし、年金以外の収入なし、所得控除は基礎控除と社会保険料のみ」です。

「人生に必要な年金の常識」(マイナビ出版)より

額面ベースの損益分岐点は、年金額がいくらであっても同じです。

繰り上げ受給の額面ベースの損益分岐点は、「これよりも長く生きると65歳で受給したほうがもらえる年金額が多くなる」ことを表します。たとえば、60歳から年金を繰り上げ受給した場合、80歳10か月より長生きするのであれば、65歳から受給したほうが多くの年金をもらうことができる、という意味です。

繰り下げ受給の額面ベースの損益分岐点は、「これよりも長く生きると繰り下げ受給したほうがもらえる年金額が多くなる」ことを表します。たとえば、年金を70歳から繰り下げ受給した場合、81歳11か月より長生きしたときに年金額が65歳受給より多くなる、という意味です。なお、図からもわかるように、繰り下げ受給の場合、受給開始からおよそ12年で65歳受給の人より年金額が多くなります。

一方、手取りベースの損益分岐点は、所得・年齢・家族構成・住まいなどによって人それぞれ異なります。こちらで計算した場合、手取りベースの損益分岐点は額面ベースの損益分岐点よりも2年ほど遅くなることがわかります。

よくみると、62歳のところだけ手取りベースの損益分岐点が遅くなっていますが、間違いではありません。

65歳になると、「公的年金等控除」の控除額がそれまでの60万円から110万円にアップします。すると、62歳の年金額面154.1万円が住民税非課税世帯に該当する金額となり、住民税がかからなくなるため、65歳未満の時よりもグンと手取りが増えます。そのため、損益分岐点が遅くなっているのです。

夫婦ともに会社員・公務員で共働きの場合、年金はいつからもらうのが正解?

半世紀以上前から厚生労働省が毎年発表している夫婦の平均月額は22万円となっています。この年金額は「モデル年金額」と言われます。しかし、この夫婦の組み合わせは、平均的な年収の夫(妻)と専業主婦(夫)です。

今は、専業主婦(夫)世帯は年々減少する一方で共働き世帯が増加しています。1997年にその数が逆転して以降は、共働き世帯と専業主婦世帯の差は開く一方です。2022年時点で、共働き世帯は1262万世帯、専業主婦(夫)世帯は529万世帯。共働き世帯は専業主婦世帯の2.3倍以上もあるのです。

つまり、日本の標準的な年金額を表しているように見えるモデル年金額は、実態にそぐわないものになっているのです。したがって共働き世帯は、自分たちの年金額を考える際にモデル年金額を意識する必要は全くありません。

夫だけでなく妻も会社員または公務員として働く共働き世帯では、妻も厚生年金を受け取れます。仮に、夫の65歳時点の年金額が月15万円、妻の65歳時点の年金額が月10万円ならば、夫婦の年金額は月25万円ですから、年金だけで世帯年収が300万円になります。また、妻が夫と同じく月15万円の年金をもらえたら、夫婦の年金額は月30万円となり、年金だけで世帯年収が360万円になります。

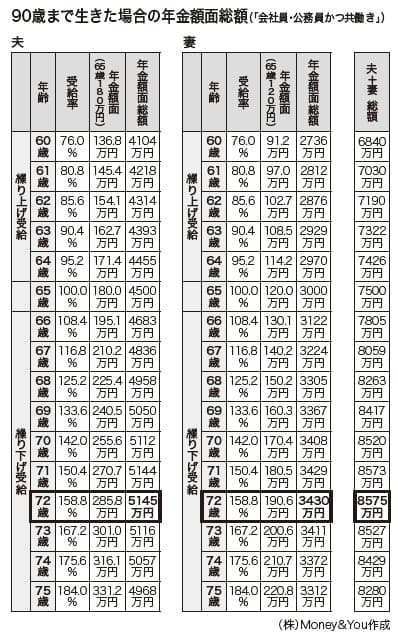

夫婦がともに90歳まで生きた場合、額面の年金額がもっとも多くなる年齢は前項と同じで、72歳です。

なお、年金手取り総額が一番多くなる年齢は、額面ベースの年齢よりも「1歳」若い年歳が目安ですので、71歳ということになります。

「人生に必要な年金の常識」(マイナビ出版)より

ただし、これは夫婦がともに90歳まで生きたときを想定した例です。仮に、夫(妻)が75歳までに亡くなった場合、妻(夫)に遺族年金の受給権が発生します。

遺族年金の受給権が発生すると、以後は年金の繰り下げができなくなってしまいます。

65歳以前に亡くなった場合はそもそも繰り下げができなくなり、66歳以上75歳未満で亡くなった場合はその時点からの年金の繰り下げができなくなります。寿命は誰にもわからないとはいえ、早くしてパートナーが亡くなったときには、年金が思ったほど増やせなくなる可能性があることは押さえておきましょう。

夫(妻)が亡くなることで、妻(夫)は遺族厚生年金を受け取ることができます。しかし、遺族厚生年金の金額は妻(夫)自身の老齢厚生年金との差額のみですので、さほど多くなりません。それに、年金額の多い方(先の例では、夫)はそもそも遺族厚生年金を受け取れない可能性が高いです。

よって、共働きの場合は夫婦とも気にせずに年金を繰り下げておけばよいでしょう。

『人生に必要な年金の常識』 頼藤太希 著

本書は、年金制度そのものの仕組み、何歳からもらうのが正解なのか、足りない分をどうすればいいのかなど年金にまつわる疑問や悩みを解消し、後悔しない年金戦略を立てるための本。「年金はいつからもらうのが正解なのか」をテーマにシミュレーションを豊富に掲載。

【関連記事もチェック】

・年金を「月22万円」もらえる人の現役時代の年収はいくら?

・基礎年金番号「99」から始まっていたらヤバイ?絶対にやるべきこと

・「節約のはずが損」生活費が高くなる意味のない節約5選

・年金「70歳まで繰下げ予定」の人が亡くなったら、年金はどうなるのか

・定年後にもらえる「年金以外」12のお金

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう