26/04/23

【知らないと損】75歳からの医療費「年収383万円の壁」

「75歳を過ぎたら医療費は1割負担になるから安心」というイメージを持っている人も多いのではないでしょうか。確かに、75歳以上が加入する後期高齢者医療制度では、医療費の自己負担は原則1割です。しかし実際には、所得に応じて2割・3割と負担割合が変わる仕組みになっています。

特に注意したいのが、いわゆる「年収383万円の壁」です。

このラインを超えると3割負担になる可能性があるといわれていますが、実は少し誤解されやすいポイントでもあります。今回は、制度の基本から誤解しやすい点まで解説します。

後期高齢者医療制度とは?

後期高齢者医療制度は、75歳以上の人(65歳から74歳で一定の障害の状態にある人)が加入する公的医療保険制度です。75歳になると、それまで加入していた健康保険から切り替わり、後期高齢者医療制度に加入します。

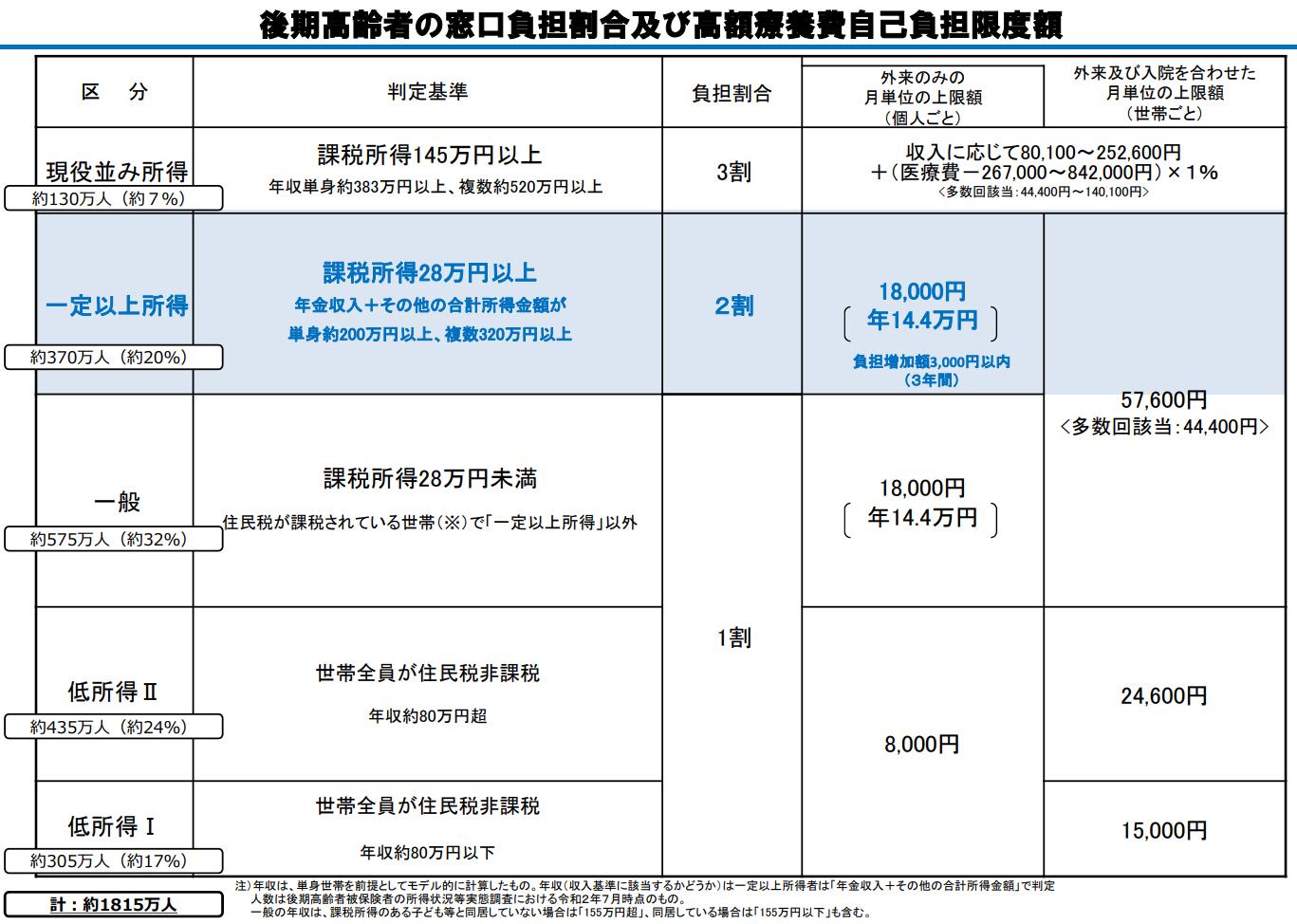

後期高齢者医療制度では、医療費の自己負担割合は以下のように区分されています。

・一般の方:1割

・一定以上所得の方:2割

・現役並み所得者:3割

厚生労働省の資料でも、所得に応じて負担割合が決まる仕組みが示されています。

つまり、年齢だけでなく所得が医療費に大きく影響する制度なのです。

ではどのくらいの人が3割負担に該当するのでしょうか。

厚生労働省医療費の自己負担についての資料を見ると、3割負担となる現役並みの所得のある人は全体の7%ほどです。しかし、2割負担の一定以上の所得のある人20%を含めると27%となり、4人に1人は1割負担ではないことがわかります。

<後期高齢者の窓口負担割合及び高額療養費自己負担限度額>

厚生労働省「医療費の一部負担(自己負担)割合について」より

年収383万円の壁とは

後期高齢者世帯では年収383万円を超えると医療費が3割負担になるという話を耳にしたことがある人もいるかもしれません。しかし、この表現には少し注意が必要です。実際には、年収だけで負担割合が決まるわけではありません。3割負担となる現役並み所得者に該当するかどうかは、課税所得が145万円以上であることが基準となります。

上で紹介した表にも、「現役並み所得」だと負担割合が3割だと示されていますが、その判定基準はあくまで「課税所得145万円以上」です。そのうえで、単身世帯であれば年収約383万円以上、2人以上世帯であれば年収約520万円以上といった条件を満たす場合に3割負担に該当する可能性があります。383万円という数字はあくまで目安であり、実際には課税所得や世帯の収入状況などを総合的に見て判断されます。 383万円は壁というよりも、判断が分かれるラインと考えるのが正確です。

3割負担になるとどのような影響があるのか

3割負担になると、日常的な医療費の負担が増えます。例えば医療費が1万円の場合、1割負担であれば1000円ですが、3割負担になると3000円と単純に3倍になります。通院が増えたり、慢性的な治療が必要になったりすると、この差は積み重なり、家計への影響も無視できません

高額療養費制度の自己負担額にも影響があります。高額療養費制度は、医療費が高額になった場合に自己負担額に上限を設ける仕組みです。高額療養費制度の自己負担額の上限は、所得区分によって異なります。

例えば、一般的な所得区分の場合、外来の自己負担上限は月1万8000円程度、入院などを含めた世帯全体でも5万7600円程度が目安となります。

一方で、現役並み所得者(3割負担)の場合は区分が細かく分かれていますが、代表的な目安としては「8万100円+(医療費-26万7000円)×1%」ですから、仮に医療費が100万円かかったら自己負担額は8万7430円になる計算。さらに所得が高い場合はそれ以上になります。

日々の通院だけでなく、万一の高額医療時の負担も大きく変わるという点が、3割負担の最も大きな影響といえるでしょう。

収入があるなら医療費の自己負担割合をチェック

75歳以上の医療費負担は原則1割ですが、所得に応じて2割・3割に変わります。年収383万円の壁は知られていますが、実際には年収だけで決まるものではなく、課税所得や世帯の収入状況によって判断されます。そのため、知らないうちに3割負担に該当する可能性もあります。特に働き続ける方や複数の収入がある方は注意が必要です。

自分の収入や世帯状況をもとに、将来どのくらいの医療費負担になるのかを事前に確認しておきましょう。

【関連記事もチェック】

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2026年版】

・定年前後に申請するだけで、誰もが得する制度7選

・ゆうちょ銀行を「年金受取口座」に指定した場合のメリット・特典

・定年後に払い続けると貧乏へ転落する「5つの支出」

・【絶対確認】ねんきん定期便(年金定期便)を放置した人が辿る悲しい末路

黒須 かおり ファイナンシャルプランナー(CFP)

女性を中心に、一生涯を見守るFPとしてmoney&キャリアのコンサルティングを行う。幸せになるためのお金の知識など幅広い資金計画とライフプランのアドバイスを手がけている。金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう