25/03/27

幸福の最大化を目指す「50歳からの資産づくり・取り崩し」

金融商品には「単利」と「複利」がある

運用益の計算方法には、利息や運用益を元本に組み入れないで計算する「単利」と、利息や運用益を元本に組み入れて計算する「複利」の2種類があります。

<単利と複利の金融商品>

著書「50代から考える お金の減らし方」(成美堂出版)より抜粋

資産を効率よく増やすなら、複利の金融商品が向いています。複利の商品では、利息・配当金・分配金といった運用益を再投資することで複利効果(再投資効果)が得られます。また、未実現利益があると、それも自動で再投資している状態になるので、効率よくお金が増やせます。

一方、単利の金融商品には「利息に利息がつく」はありませんが、定期的に利息が受け取れ、生活にあてられます。

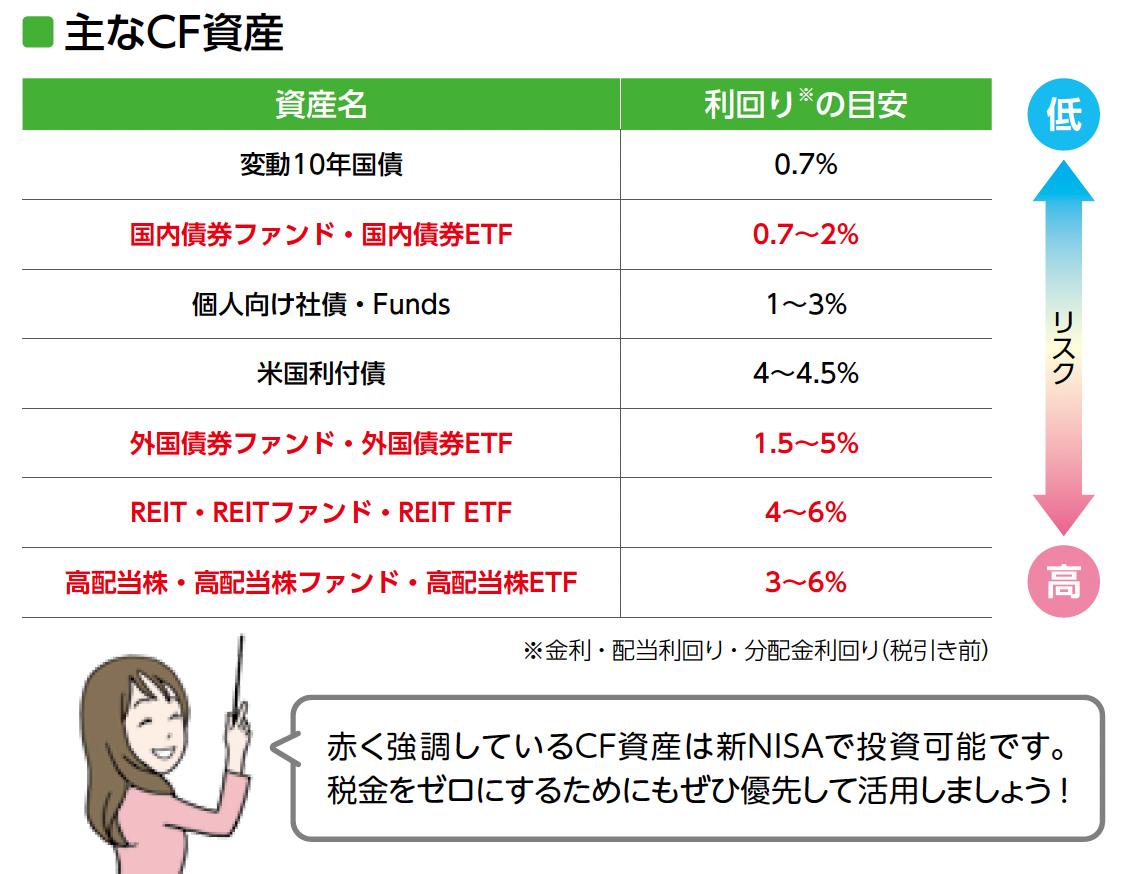

<主なキャッシュフロー資産(CF資産)>

著書「50代から考える お金の減らし方」(成美堂出版)より抜粋

上図が利息・配当金・分配金を定期的に受け取れるCF資産です。CF資産によって目安となる金利・配当利回り・分配金利回りとリスクが異なります。

優先して活用するのは、得られた値上がり益・配当金・分配金にかかる税金がゼロにできる新NISAで投資できる資産です。非課税の恩恵をフル活用しましょう。

「幸福の最大化」を目指すなら、資産を自分のために使い切る

お金はないよりはあったほうがいいことは間違いありません。人生の終盤が貧しければ、つらい人生だったと感じる人もいます。しかし、お金があっても、使わずに死ぬのは、幸せな人生とは呼べないと思います。人生の幸福度を高めるのは、お金よりも人間関係・健康・経験・思い出だからです。

お金を必要以上に貯めこまず、そうしたものにできるだけお金と時間を使って最期を迎えたほうが、人生の幸福度は高いでしょう。「富の最大化」ではなく「幸福の最大化」を目指すことが重要なのです。

<資産形成期と資産取り崩し期の理想>

著書「50代から考える お金の減らし方」(成美堂出版)より抜粋

ただ、資産を使い切って死ぬのは難しいのも事実です。理想は、上図のように資産を使い切っていくことですが、寿命がわからないなかで取り崩していくのは、ただただ不安になるだけ。

<幸福の最大化を目指す資産取り崩し期の戦略>

著書「50代から考える お金の減らし方」(成美堂出版)より抜粋

そこで検討したいのが、資産の一部を高配当株、債券、REIT(リート:不動産投資信託)など定期的にキャッシュフローを生む資産(以下、CF資産)に換えて死ぬまで保有すること。不労所得があれば、心理的な負担も減り、いざとなれば売却できる選択肢もあります。

CF資産はあくまでも資産の一部として保有し、残りの資産は運用しながら取り崩します。

50歳代からの資産づくり・取り崩しの具体的ステップ

ここからは70歳以降でお金に困らないための戦略の一例を紹介していきます。

まず目指したいのは70歳までに現預金とは別に1000万~1500万円の資産を築くことです。

その目標に向け、50歳代は積極的に資産形成をおこない、60歳までに現預金300万〜500万円と500万円の投資資産をつくることを目指します。

その際、必ず生活費の6カ月分は現預金で確保します。現預金は投資の世界では「Cash is King」といわれ安心感をもたらしてくれます。

60歳以降は用意した500万円の運用に加え、70歳までの毎月の勤労収入の一部を積立投資にまわし、合計で1000万~1500万円の投資資産を築くことを目指します。

新NISAは1人あたり1800万円まで利用できるので、「投資資産1000万〜1500万円」であれば全額を新NISAで投資することが可能です。

資産取り崩し期では、300万〜500万円をCF資産に換えて保有し続けます。そのうえで、残りの資産を運用しつつ取り崩していきます。取り崩しが終わっても年金はもらえ、現預金とCF資産は手元に残ります。

CF資産からは、配当利回り(分配金利回り)が4%ならば、月1~2万円の不労所得が年金収入に加えてもらえ、収入がゼロになることはありません。

50歳代・60歳代は使いつつ増やし、70歳代から本格的な取り崩し

50歳からの資産運用戦略を考えると、一見70歳までお金を使ってはいけないように感じられるかもしれません。お金を増やす観点でいえば、できるだけお金を使わずに投資にまわしたほうがいいですが、やりたいことができる期間は限られています。

50歳代・60歳代のうちならできることも、70歳代ではできなくなるかもしれません。

お金を使う価値は若いときのほうが高いのです。お金は使うためのものですから、使ってOK。ただ、お金を早く使い切ってしまうと、その後の人生が困るのでバランスは考えましょう。

FIRE(「Financial Independence, Retire Early」の略語で「経済的自立と早期リタイア」のこと)を実践している人のなかには、「4%ルール」をおすすめしている人もいます。これはインフレを控除した米国株式市場の実質成長率が4%であるとし、投資資産から取り崩すお金が毎年4%までであれば、資産を減らさず暮らせるという考え方。

現役時代のうちにCF資産に投資するのも一案です。CF資産から得た配当金などは、生活を豊かにするために使う、または、再投資してもいいです。値上がり益を取り崩すより心理的に使いやすいですよね。定年後、年金収入に加えて不労所得を得られれば、心の安定にもつながります。

<幸福の最大化を意識した資産取り崩しの全体像>

著書「50代から考える お金の減らし方」(成美堂出版)より抜粋

70歳になったら投資資産の一部をCF資産に変え、生涯保有を続けます。

また、70歳以降は定率取り崩し(毎月資産の一定割合を取り崩し)と定額取り崩し(毎月一定額を取り崩し)を組み合わせて運用しながら取り崩します。

70歳以降に資産を計画的に取り崩し、自分が亡くなるときには取り崩し資産がゼロに近づくことが理想的です。

たとえ予想以上に長生きしたとしても、現預金に加えてCF資産も残っています。

もちろん終身でもらえる公的年金もありますので、完全に収入がゼロになる心配はありません。心理的な余裕をもって過ごすことができるでしょう。

『50代から考える お金の減らし方』 頼藤太希/高山一恵 著

幸福の最大化を目指すお金の基本と資産の取り崩し方を、オールカラー・マンガと図解でわかりやすく学べる1冊。どういったお金の使い方が人を幸せにするのか、幸せとお金の関係、長続きする幸せとしない幸せ、幸福度を上げるポイントなども解説。

【関連記事もチェック】

・現役世代の年収の「手取り」は減り続けている衝撃の実態【Money&YouTV】

・新NISAで買うと損する5つの地雷商品

・絶対に手を出してはいけない「金融機関が儲かるだけ」の金融商品10選

・新NISAの積立日は何日がベスト?損する日はいつ?過去データで徹底検証してみた【Money&YouTV】

・ゆうちょ銀行にしかない7つのメリット

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう