26/04/15

親の看取り未経験の6割が「もしもの備え」を話し合えていない実態 デジタル時代の親子会議の切り出し方

4月15日は「良(4)い、遺言(15)」の語呂合わせから、「遺言の日」となっています。いつかはやってくる親の看取り。その日の前に、もしものことがあったときにはどうしたいのかを話し合っておいたほうがよいことは間違いありません。しかし、そうは思っていても話し合いができているかどうかは別問題で、『もしも』の備えを話し合えていないことも多いようです。

今回は、東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」のプレスリリースを引用しつつ、調査結果よりその実態を確認したうえで、デジタル時代に取り組んでおきたい『もしもの親子会議』をどう進めればいいのかを見ていきましょう。調査結果に対してマネーコンサルタントの頼藤太希さんがコメントをしていますので、合わせて紹介します。

頼藤太希さん

マネーコンサルタント/経済評論家

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

備えは重要でも「詳細な準備」はできていない

保険総合ポータルサイト「HOKENO」を運営する東京海上⽇動は、20代〜60代の男⼥1030⼈(親の看取り経験者・未経験者 各515⼈)を対象に「「親の『もしも』に対する備え」に関する調査」を実施しました。

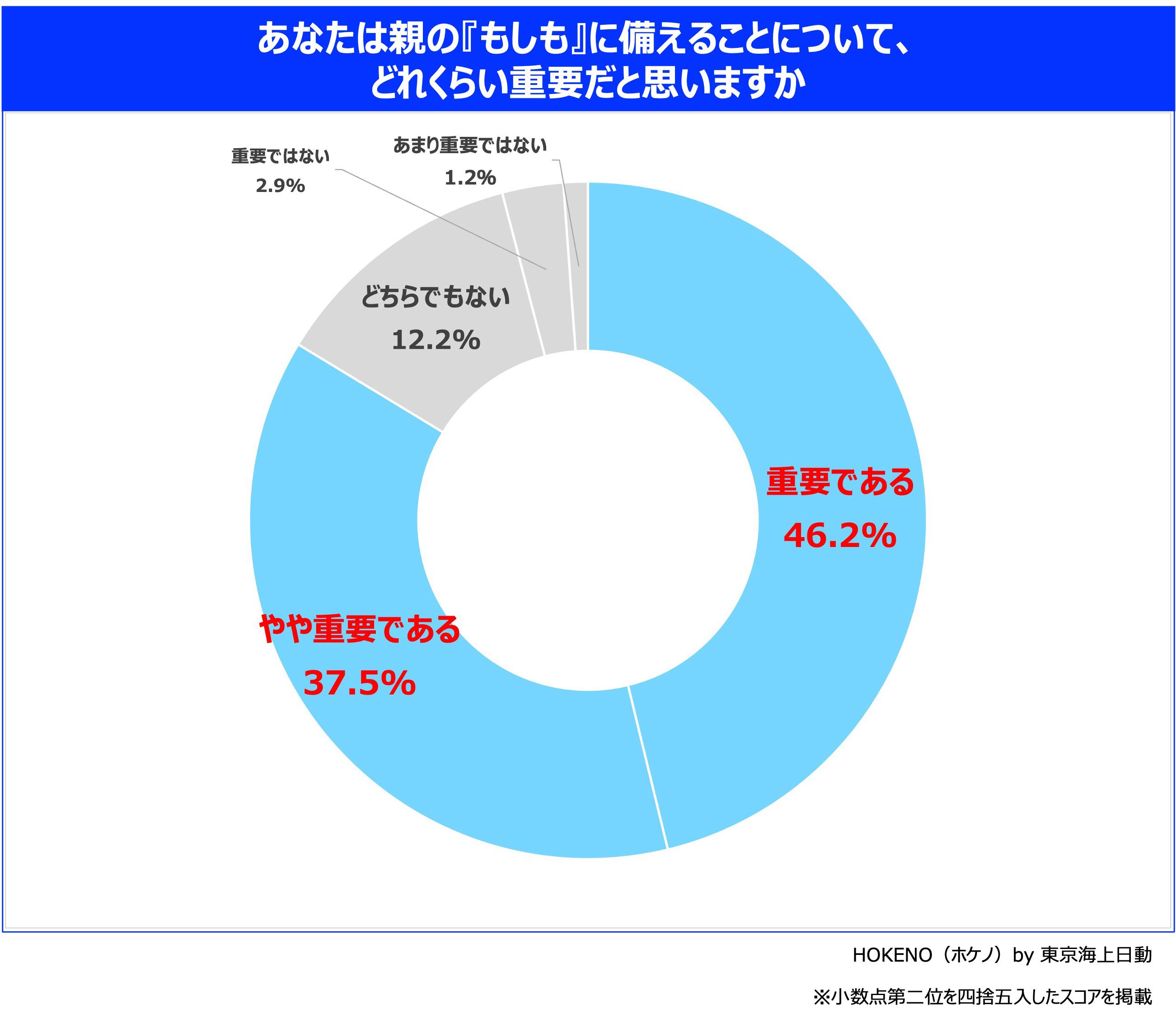

親の看取り未経験者に、親の『もしも』への備えがどれくらい重要か質問したところ、約8割(83.7%)が重要(「重要である」と「やや重要である」の合計)と回答しました。

<もしもの備えは重要?>

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」より

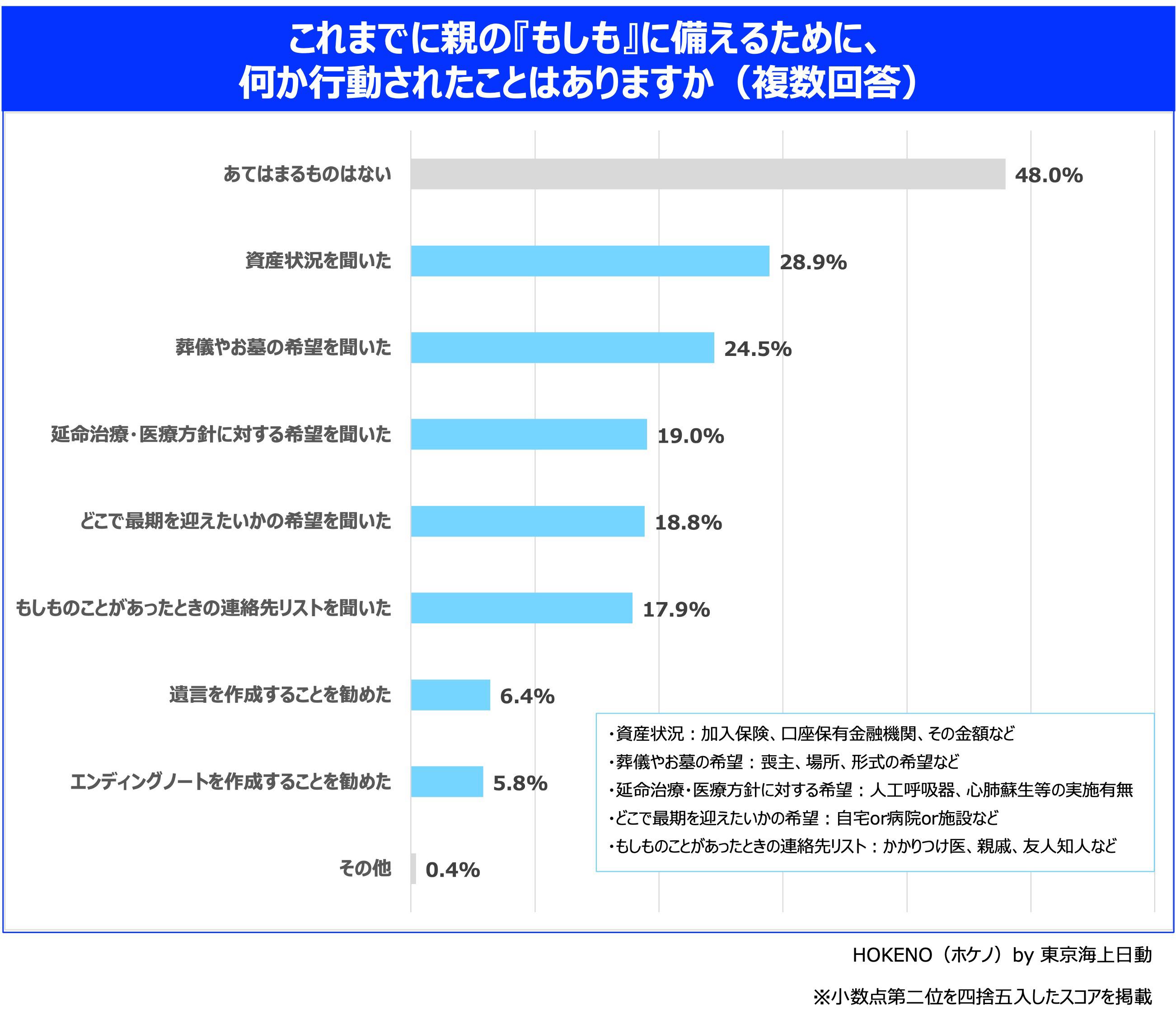

<親の『もしも』に備えての行動>

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」より

「あてはまるものはない」を除くと、半数以上の人が行動を起こしてはいるのですが、その行動の内容は多いものでも「資産状況を聞いた(28.9%)」「葬儀やお墓の希望を聞いた(24.5%)」で、それぞれ3割に満たない状況。「延命治療・医療⽅針の希望を聞いた(19.0%)」、「どこで最期を迎えたいかの希望を聞いた(18.8%)」、「もしものことがあった時の連絡リストを聞いた(17.9%)」も2割弱で、それほど深い話はできていないことがわかります。

●頼藤太希さんコメント

お⾦のことを聞くのは難しいもの。なんとなく聞いても、はぐらかしたり、教えてくれなかったりします。しかし、重要なのは、「⾃分が遺された時にどうなるか」という⼦の視点を親に正直に伝えることです。葬儀や墓のことはもちろんですが、相続のことも決めておかないと後々に遺族の中で争いの元になりますし、どこにいくら資産があるのか、残された側が把握していなければ、時間と⼿間がかかります。相続で受け取れる資産があるのか、葬式に充てられる資産が残っているのかどうかは多くの遺族が直⾯する切実な懸念事項です。

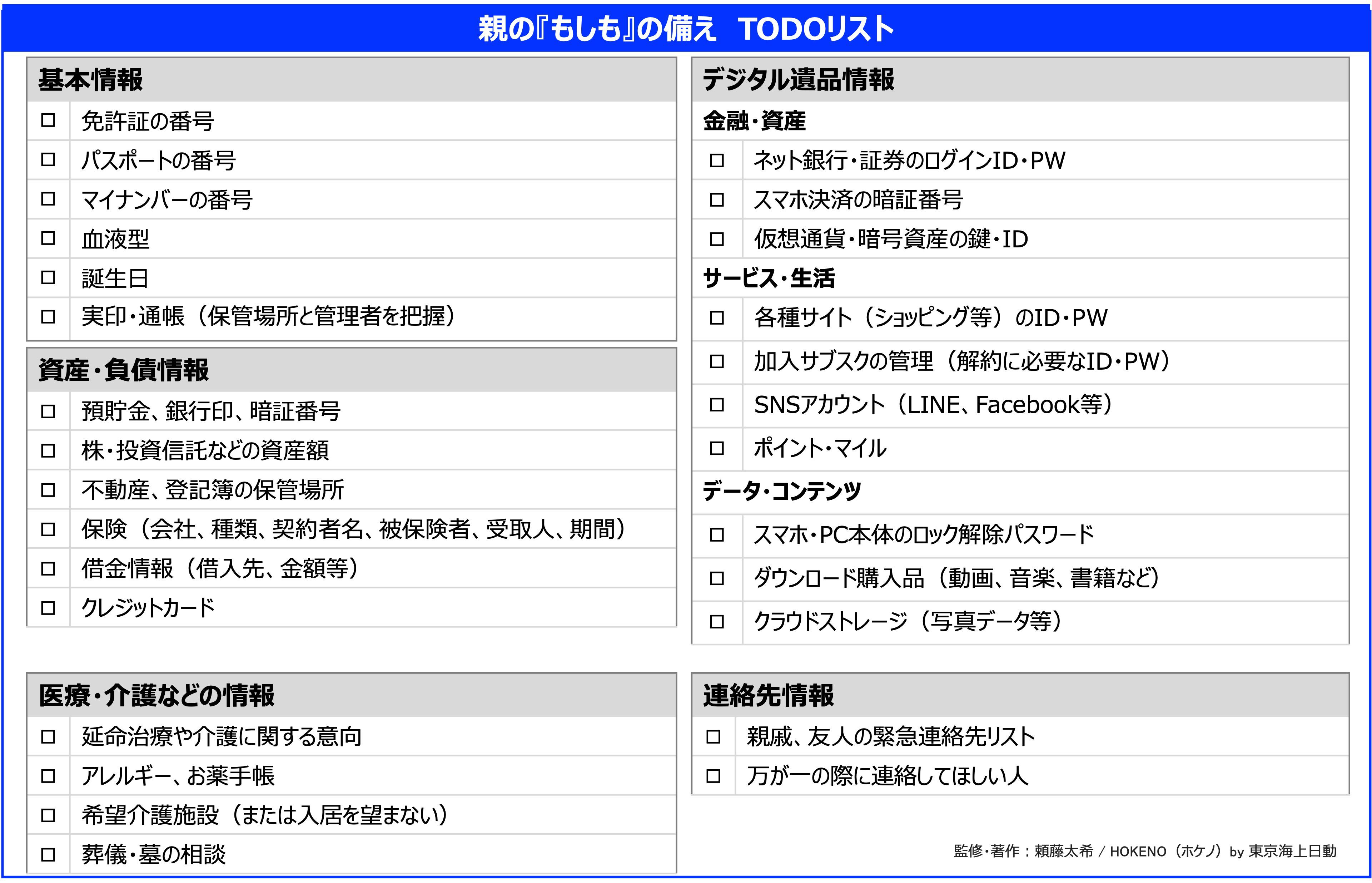

このギャップを埋めるには、親世代に対し「⼦がどのような状況に置かれるか」を想像してもらい、終活を⾃分ごととして捉えてもらう働きかけが有効です。親世代もかつて祖⽗⺟(⼦から⾒て)の相続を経験したことがあるはずですので、以下のようなTODOリストを⼀緒に埋めていくことから始めてみましょう。

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」プレスリリースより

<親の『もしも』の備え TODOリスト>

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」より

「『もしも』の会話をしたことがない」が約6割も

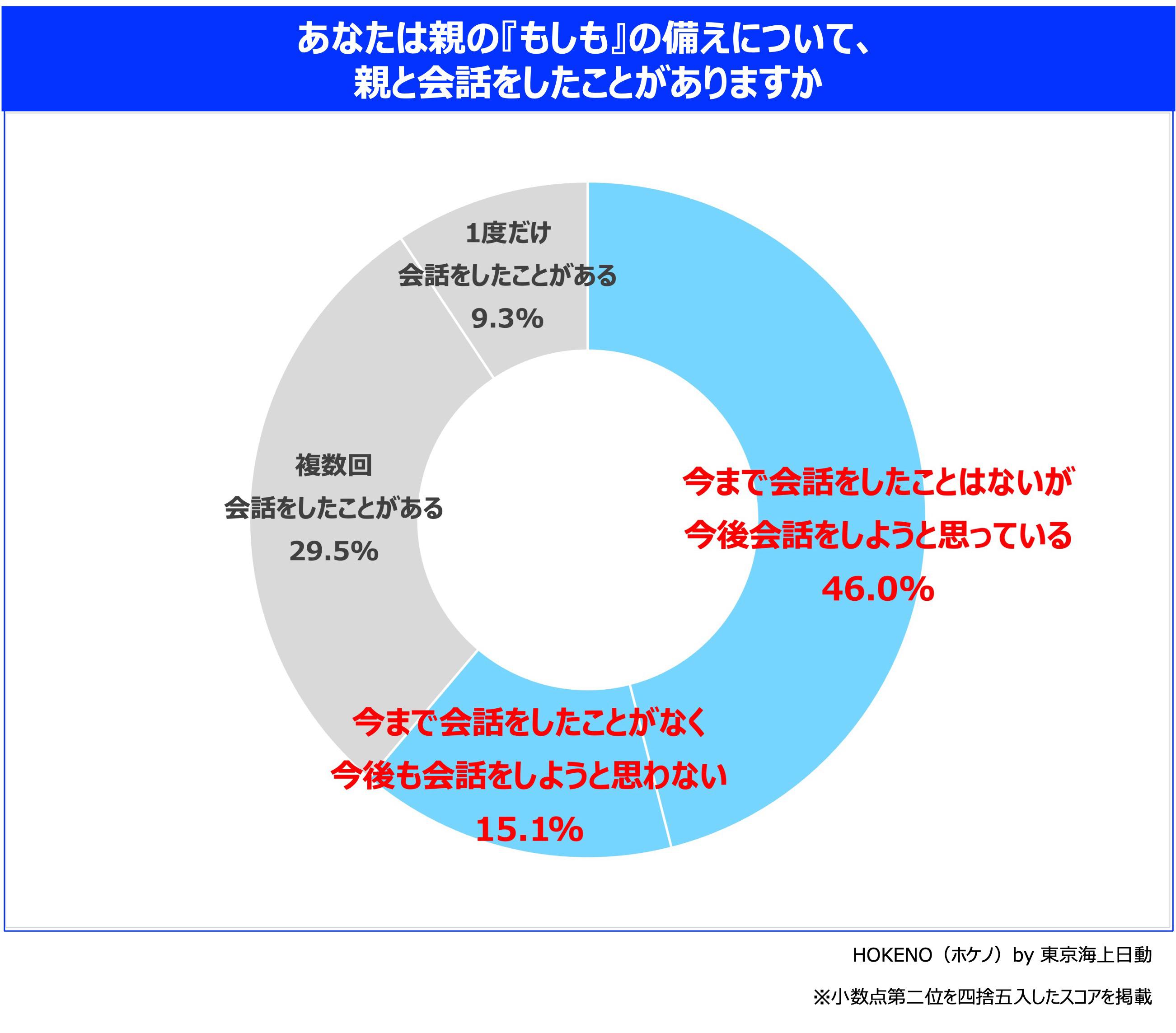

親の『もしも』への備えが重要だと考えている人は多くいますが、実際に備えている人は思ったよりも少ないようです。調査では、親の看取り未経験者の約6割が今まで『もしも』の会話をしたことがないという結果が紹介されています。

<親の『もしも』の備えについて会話したことがある?>

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」より

「今まで会話をしたことがない」が合わせて61.1%。内訳は「今後会話をしようと思っている」が46.0%で、「今後も会話をしようと思わない」の15.1%より優勢ですから、会話をしていないなかでも、会話をしたほうがいいと思っているほうが多いことが見て取れます。年代別で見ても、親の看取りが現実的になってくる40代〜50代であっても「会話をしたことがない」の割合が約6割になっています。

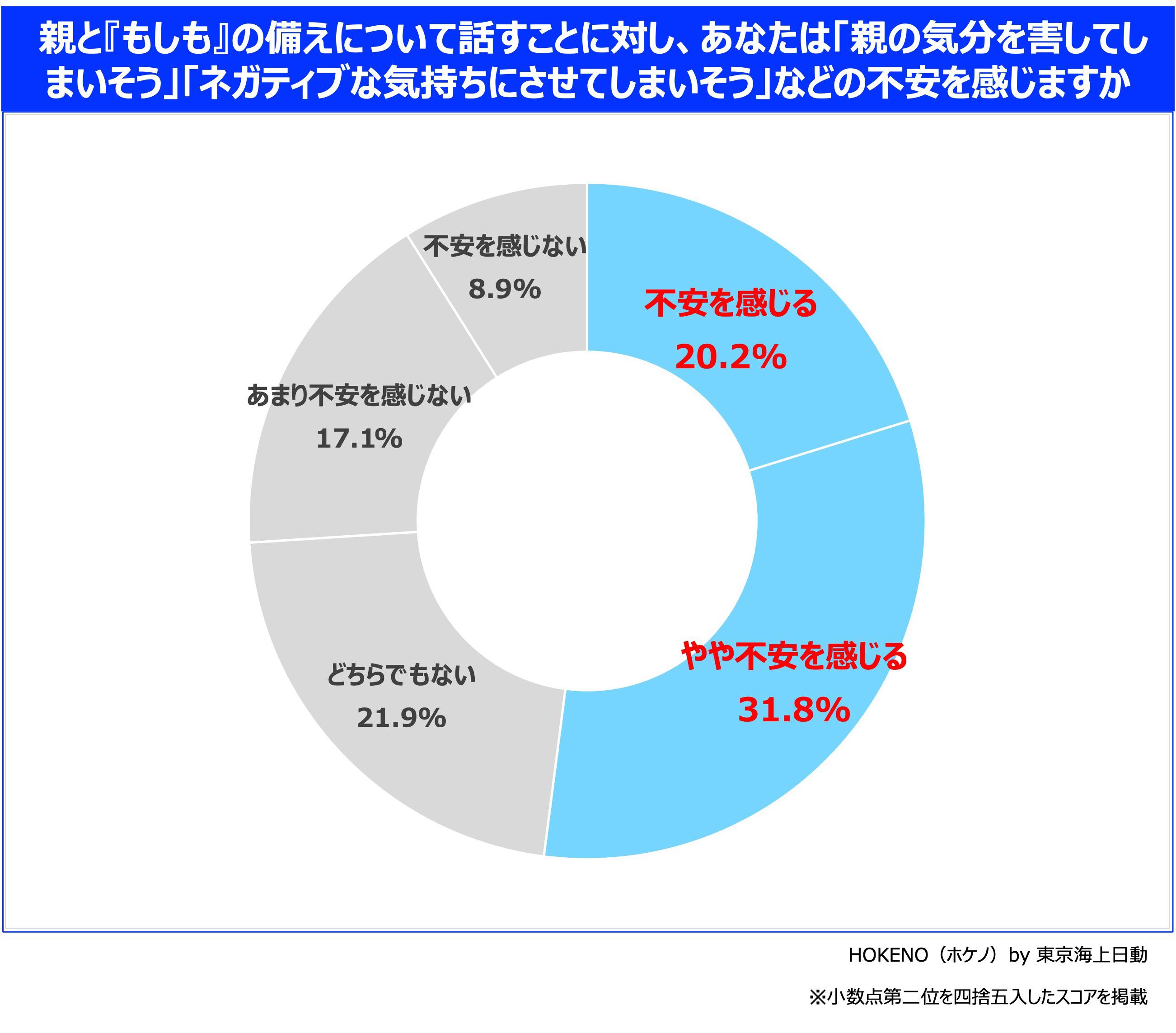

親と『もしも』の会話ができない理由として「親の気分を害してしまいそう」、「ネガティブな気持ちにさせてしまいそう」という不安をあげる人が約半数います。

<『もしも』の話をするのは不安?>

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」より

●頼藤太希さんコメント

そもそも終活や相続の話題に触れる前に、現状の家計管理や資産運⽤の話すら共有できていない家庭が多いように思います。いきなり重い話をするのではなく、まずは"イマ"の話からスタートしましょう。

例えば、現在の家計状況や活⽤している⾦融サービス、保険の加⼊状況(⽕災保険や⾃動⾞保険から⽣命保険の話)、さらには利⽤中のクレジットカードやポイ活についてなど、⽇常に直結する話題から広げていくのが有効です。

こうした状況を把握した上で、次に「これからの⼈⽣をどう考えているのか」「何歳まで働きたいか」「どんな⽼後を送りたいのか」といった“未来”の話を積み重ねてみてください。現在の状況から踏み込んだ延⻑線上にある話を積み重ねていくことで、⾃然な流れで最終的な終活の話題へと繋げていくことができます。

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」プレスリリースより

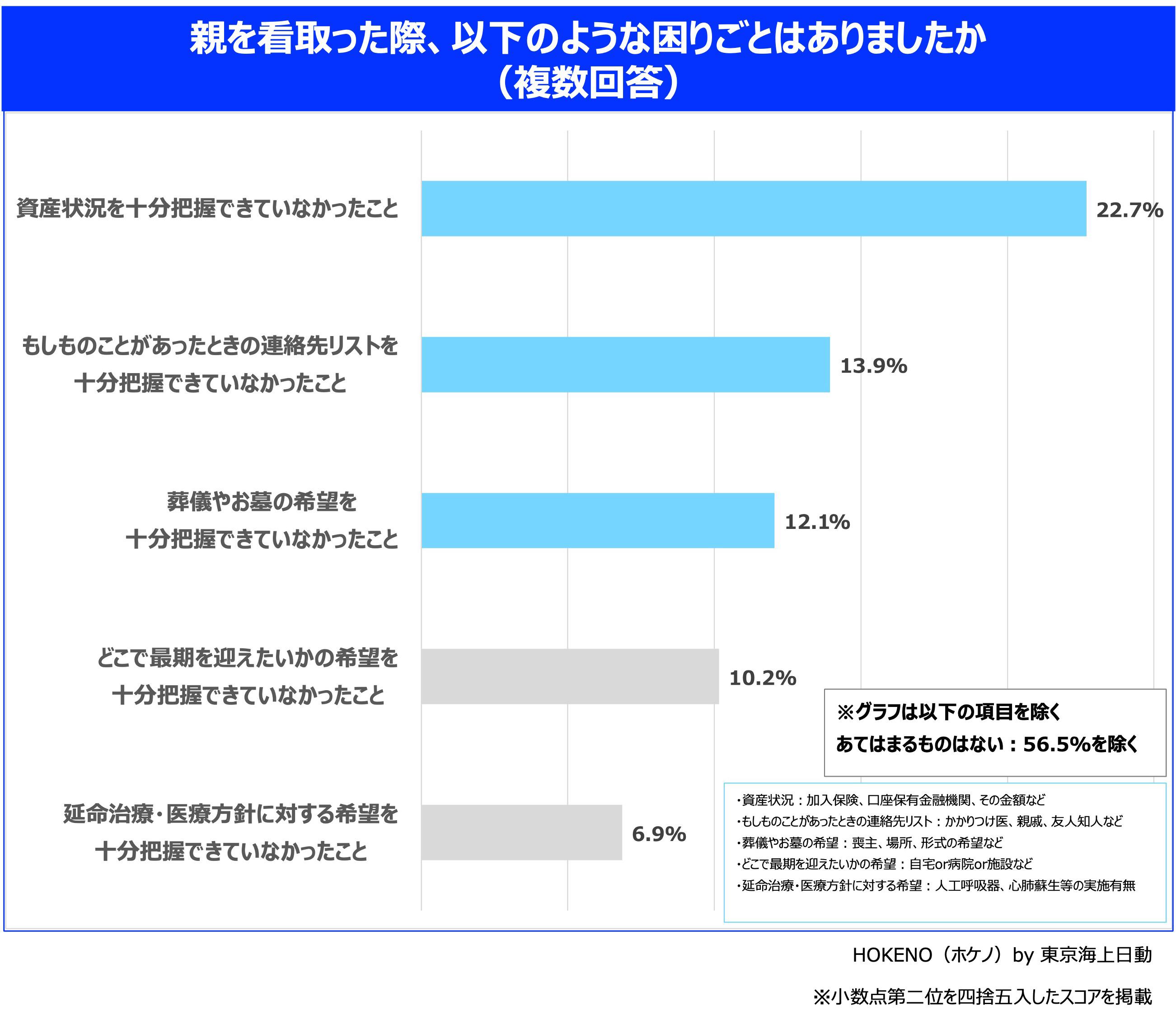

親の看取り経験者の困りごとは「お金」

親の看取り経験者のうち43.5%が「備えの不足により何らかの困りごとがあった」と回答しています。具体的に困ったことの1位は「資産状況を十分に把握できていなかったこと(22.7%)」。2位「もしものことがあったときの連絡先リストを十分把握できていなかったこと(13.9%)」、3位「葬儀やお墓の希望を十分に把握できていなかったこと(12.1%)」と続きます。

<親を看取った際の困りごと>

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」より

特に「お金」にまつわる情報の不足が、遺された家族の大きな負担となっていることがわかります。

●頼藤太希さんコメント

『もしも』があった時の準備を親自身がしているのか、していないのかが早いうちに分かれば、親自身に準備してもらったり、子が今から取れる選択肢も増えたりするので、そういった意味で困ったこととして挙げられているのだろうと思います。

親の『もしも』は、突然訪れることもあります。今回の調査でも、看取り経験者の約3人に1人が「もっと聞いておけばよかった」と後悔しています。どこの金融機関にいくらあるのか、何の保険に入っているかといった問題は昔も今も変わりません。昔は書面を探すといった物理的な方法が主でしたが、今では多くがネット完結となっており、これらはいわゆる「デジタル遺品」として形の見えない資産となりつつあります。

閲覧履歴やブックマークなども有効な手がかりとなりますが、その一方で、行動範囲が広がった現代では多種多様なサービスを利用しており、全てを特定するのは大変な作業です。今すぐID、パスワードの共有ができなくても、利用している金融機関やサービス名だけでも共有されていれば、遺族の手間は大きく軽減されます。お金に関する情報共有をしておくことが、遺された家族を救う「最大のリスクヘッジ」です。お金の話はしにくいと感じている方も多いかもしれませんが、残された家族の幸せを一緒に考え、行動しましょう。

東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」プレスリリースより

保険を『もしもの親子会議』の入り口に

やがて直面する親の看取りの前に『もしも』の話し合いが必要だと思っていても、それがなかなかできていない実態がわかりました。

東京海上日動の保険なんでもポータルサイト「HOKENO」では、保険のことをプロに相談したり、保険加入状況の確認をしたりすることが可能。これを活用することで、親の『もしも』に備えた保険情報の共有を進めることができます。

頼藤太希さんによると「保険⾦には請求期限があるため、どこの会社のどんな保険に加⼊しているのかを事前に把握しておくことは極めて重要です。今はデジタルで管理をすることができる時代ですので、親⼦で共通のツールを使い情報を共有しておくと安⼼です(東京海上⽇動 「「親の『もしも』に対する備え」に関する調査」プレスリリースより)」とのこと。保険の話があれば、『もしも』の備えに関わる資産状況の話や連絡先・医療方針・お墓といったデリケートな話題にも話を広げやすいでしょう。

『もしも』の備えについて話し合うことができていないならば、保険から「もしもの親子会議」を始めてみてはいかがでしょうか。

【関連記事もチェック】

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2026年版】

・老後貧乏に陥る50歳代「激ヤバ行動」8選

・「住民税非課税世帯」がもらえるお金は予想を超えて多い

・厚生年金「夫14万円・妻10万円」、夫が亡くなった後に妻がもらえる年金はいくら?

・定年後に払い続けると貧乏へ転落する「5つの支出」

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう